结论:无论是从公司治理、人才引进还是开放战略等,云南白药都远远走在了片仔癀和同仁堂的前面;虽然近两年的业绩相较于片仔癀有较大差距,甚至对比同仁堂也略显逊色,但是由于有了连续20多年稳定增长打下的牢靠根基,在关键时刻勇于变革,未来将更具活力和可持续性。

一方面,国家强力推动着中医药产业的复兴,另一方面,科学与现代化实实在在给老百姓带来了长寿与健康。在中医药企业里,云南白药是最具现代化意识的那一个;在先进制造领域,云南白药又是最具中国文化精髓的那一个。

*

在对云南白药进行深入研究以后,再回头细看2021年年报,本来大多是年报里套话的一段话,却可以看到云南白药管理层的与众不同:

2021年,在公司董事会领导与授权下,云南白药新CEO董明先生带领高管团队,遵循“守护生命与健康” 的企业愿景,启动了由营销扛旗向数字化、研发、资本、营销等四轮驱动的迭代升级与创新变革。

*

这几年片仔癀的好众所皆知,如同云南白药的“烂”也众所皆知一样。正因为如此,股价也很大程度上反映了或者是过度反映了这些好与坏。业绩属于过去,我们投资的却是未来,底部的云南白药已经具有很好的安全边际,目前价位建仓、持有,在截止到2025年底的未来3年半,翻倍甚至数倍的回报将是大概率的。

没有对比,很难说好说坏,三巨头摆在一起就一目了然了。

1、云南白药

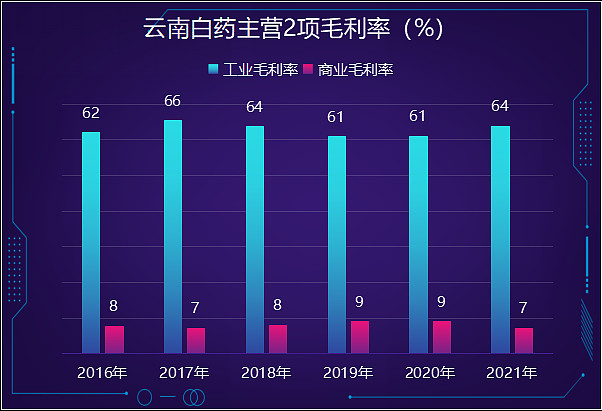

从主营构成来看,云南白药工业(含自己生产的牙膏和药品)毛利率稳定在60%以上,还是不错的;但商业(批发与零售)收入占比大而毛利率低,总体毛利率被商业严重拖累。

2、片仔癀

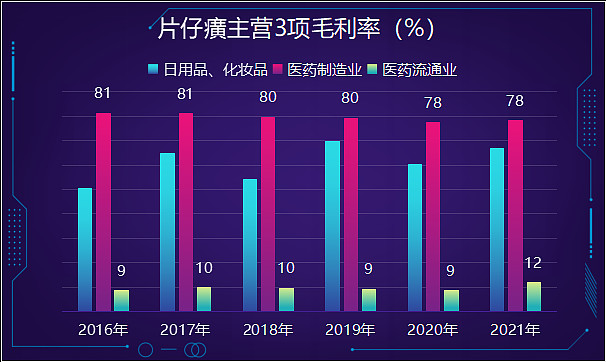

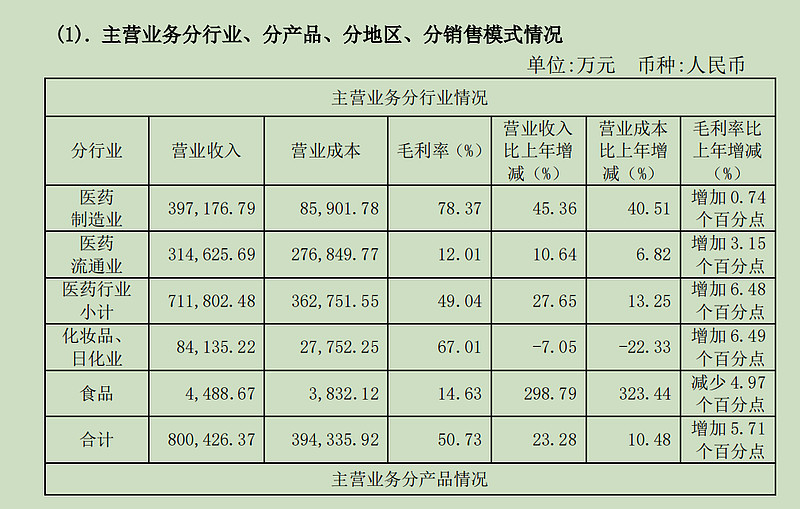

片仔癀的主营业务分成3类,毛利率最高的是医药制造。2021年医药制造收入39.71亿,其中肝病用药即片仔癀毛利率82%,收入37亿,占比高达93%,神奇的肝病用药片仔癀一木成林!

日用化妆品业务类同于云南白药的牙膏,毛利60%+也比较接近,但收入仅占公司的10%左右。

医药流通业类似于云南白药的商业批发与零售,毛利虽较云南白药略高,但也本质相同,贡献有限。

3、同仁堂

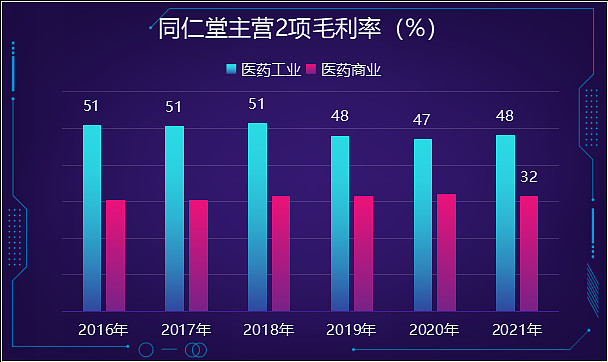

同仁堂是很有特点的一个企业,云南白药、片仔癀的医药商业毛利率都很低,经常在10%以下,而同仁堂的医药商业毛利率却超过了30%,这是同仁堂很值得关注的亮点。

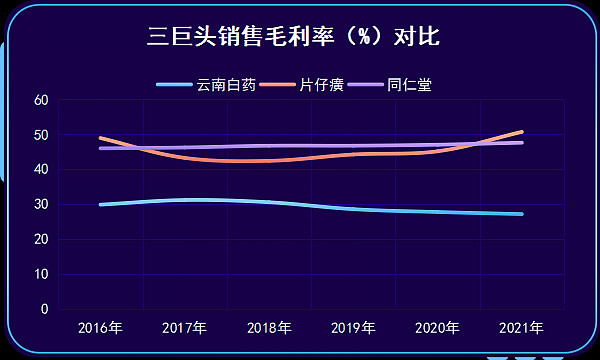

4、毛利率

云南白药总体毛利率理所当然的排在了末尾。

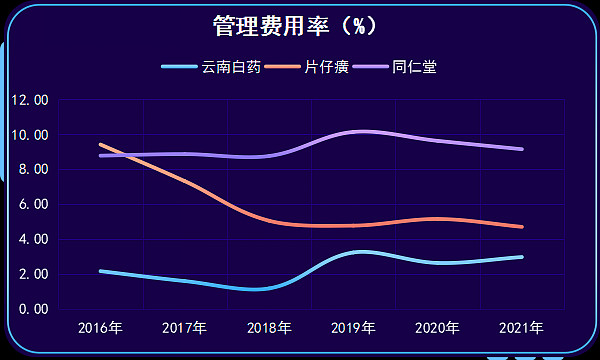

管理费用率云南白药最低,同仁堂依然最高,这里算是体现了收入规模大的好处。

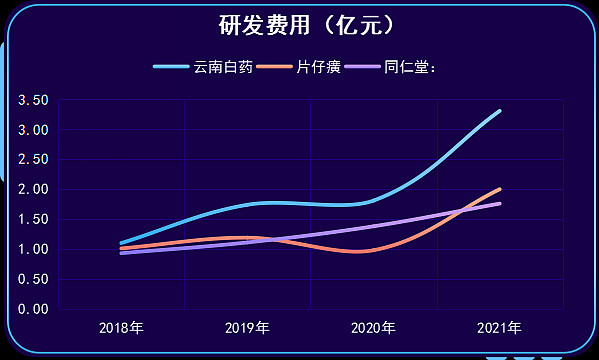

目前阶段,中医药企业的研发费用率普遍较低,但上升趋势明显,云南白药更是如此。

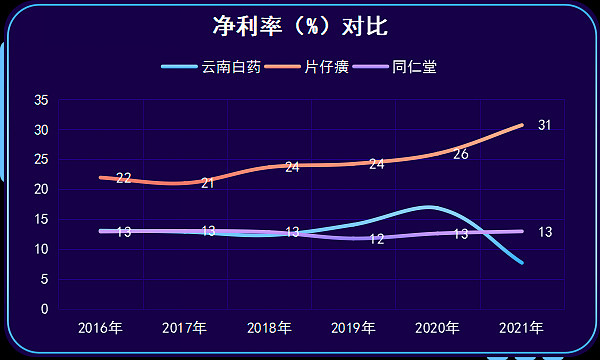

净利率片仔癀也是独占鳌头,云南白药由于去年“炒股”大亏的原因,垫底也是理所当然。

说云南白药炒股巨亏其实也是有些冤枉,陈发树先生绝对是价值投资的大家,云南白药就是其中最具代表性的杰作,怎么可能给他安上一个“炒股”的头衔?

公司账面现金太多,将其利用起来做一下金融投资本也无伤大雅,但云南白药从谏如流,2022年起大幅收缩股票投资规模,集中精力内生与外延发展主业,也确实是一件大好事。

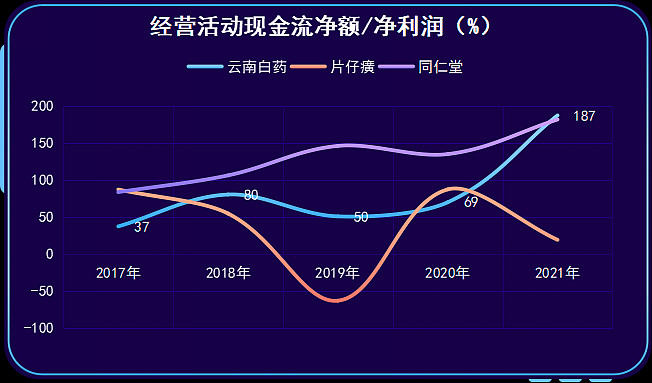

从上图可以看出,虽然去年巨亏,但最近4年合计起来还是赚钱的,只不过确实带来了净利润的大幅波动。

经营活动现金流同仁堂最好,云南白药也不错,片仔癀则很不稳定,值得关注其大幅波动的内在原因。

三、估值与未来

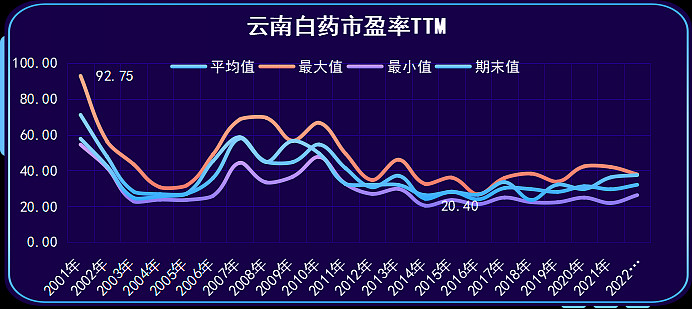

从2001年至今,云南白药市盈率TTM最高为2001年的92.75.,最低为2014年的20.40,平均值36.56。

公司的价值以未来的净利润作为依据,间接等同于现金流折现,所以,估值的关键就是预测未来的净利润增长。

估值还是在于“估”,有乐观的、有悲观的,有完全不看好的,对于最后一种我们就不考虑了,因为完全不看好,就连估都不用估了。

假设1、以之前20年的数据做一个参照,最近10年成长不理想,年化增长率为8.76%;2001至2011年这10年,公司高速成长,年化32.07%;20年一起算,也很不错,年化19.85%。

所以这3个数字大体可以作为悲观、积极与乐观3个维度的净利润增长依据。

假设2、从2001年至今,云南白药市盈率TTM最高为2001年的92.75,最低为2014年的20.40,平均值36.56。我们采用20、35、50作为市盈率的3种可能性,结合假设1,最终的估值也就有9组数据:

9种可能性之中,最悲观的情况就是成长乏力叠加市场给予最低估值,则2025年的市值只有934亿,而20220624这一天的市值为1044亿,也就是从现在开始持有,3年半之后还浮亏10%;当然这种可能性很小。

与之相反最乐观的情况就是高成长叠加高估值,则3年半之后市值高达5000亿!这种可能性比上面最悲观的预期要大一些,因为假设的50倍PE离云南白药之前的高点92.75还有很大的距离。

3年半之后5000亿,现在1000亿,这意味着......

把好的、坏的可能性都列出来,如果最坏的都能接受,心里就坦然了;其实这种情况下获取高收益的概率反而大大提升。

既然是预测,确实存在各种变化的可能性。因此,对于公司的改革与进步,要保持持续的关注,当然这种关注并不只是一两个季度的业绩,而关键在于我们选择他的中长期逻辑有没有发生变化。如果一切按照预定的方向发展,好的投资收益将是必然的;否则,我们就要坚决刹车与变道。

一方面,国家强力推动着中医药产业的复兴,另一方面,科学与现代化实实在在给老百姓带来了长寿与健康。在中医药企业里,云南白药是最具现代化意识的那一个;在先进制造领域,云南白药又是最具中国文化精髓的那一个。

云南白药是个宝贝。

*

说明:

文章中的每一个字都来自于我内心的真实表达,谢谢您的点赞!

文中图表根据上市公司财报数据整理制作,不能保证数据的绝对准确;为了图面的简洁,一些数字做了四舍五入处理。

我目前全部持仓如下:$腾讯控股(00700)$ 、科大讯飞、金山办公、海康威视、药明康德、迈瑞医疗、$智飞生物(SZ300122)$ 、恒瑞医药、$云南白药(SZ000538)$ 、乐普医疗、锦兴生殖、通策医疗、洋河股份、东方财富

因为持有,难以保持客观;水平所限,谬误在所难免,绝不构成投资建议。