1.大模型逐步进入寡头格局

5月是AI大模型厂商极其忙碌的一个月,全球AI领域的巨头们纷纷亮出了自己的“杀手锏”,从性能升级到开源免费,再到激烈的价格战,这场技术竞赛的激烈程度前所未有。

5月9日,阿里云推出通义千问2.5版本,阿里云在官方声明中将其誉为“地表最强中文大模型”,在开源领域,通义千问1100亿参数开源模型在多个基准测试中荣获最佳成绩,领先于Llama-3-70B。

5月14日,零一万物正式发布千亿参数的Yi-Large闭源大模型,在斯坦福评测机构AlpacaEval 2.0的排行榜上,Yi-Large大模型的英语能力主要指标仅次于GPT-4Turbo。

同日,OpenAI发布最新旗舰大模型GPT-4o,具备全能的听说读写能力,并能够根据对话者的语气和状态自主调节回复逻辑。全模态交互、超低时延反馈带来的真人对话效果,叠加提供免费版本,GPT-4o无疑是这场竞赛中的一个高潮。

同在5月14日,腾讯宣布与Sora同架构的混元文生图大模型正式开源、免费商用。评测数据显示,混元文生图是目前国内效果最佳的开源文生图模型。降低门槛抢占份额是腾讯一贯风格,烧钱优势简单粗暴但必然有效。

5月15日,谷歌召开2024I/O开发者大会,发布十多款产品,Gemini1.5升级至Gemini 1.5 Pro,长文本能力从100万tokens升至200万tokens,推出视频生成模型Veo、图片生成模型imagen3、音乐生成模型Music AI Sandbox,基于Gemini训练而成的AI助理Project Astra具备记忆和无延迟多模态对话能力,正面回应GPT-4o的能力。同时,谷歌正在将Gemini整合到几乎所有自家产品中,包括安卓系统、搜索、浏览器和Gmail等。

同日,字节在2024春季火山引擎Force原动力大会上发布豆包大模型家族,包括多模态大模型,字节披露,豆包大模型日均处理1200亿tokens文本、生成2000万张图片,全平台用户超过2600万,应用下载量居AIGC行业首位。

“百模大战”的硝烟已经慢慢消散,大模型行业已经形成了由少数巨头主导的寡头格局。巨头们通过不断的产品升级和商业模式创新,牢牢占据着市场的主导地位,而新进入者很难在这样的竞争环境中分得一杯羹。早期的玩家如科大讯飞、三六零等已经跟不上大模型迭代的节奏,而对于Kimi等有算法能力的创新团队,尝试在细分的文本领域建立优势更为现实。

实际上,这种局面的形成由大模型发展的要素(算力、数据、算法)所决定,也因此,这种市场结构的形成是必然的,作为全球大模型领头羊的美国和中国,市场结构的发展趋势是相似的。

2.资本决定AI能力

各家厂商大模型产品及应用日新月异,市场评测也忙碌不已,试图通过对比各家产品的表现来判断谁的竞争力更强。然而,各个榜单排名已经没有太大意义,如同ChatGPT与Gemini之间难以拉开差距,国内各家之间也难以拉开差距。也许,寄希望从大模型能力的角度判断谁竞争力更强,本身意义已经不大。

2.1当前竞争焦点是抢用户

竞争的焦点在于谁能抢到更多用户,这决定了模型迭代所需的反馈数据、以及应用落地并创造收益的可能。

开源和低价是最直接的手段。

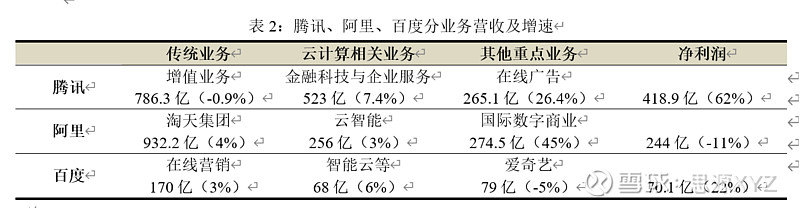

例如,腾讯虽然后发,但开源、免费商用的混元大模型具备很强的竞争力,最新发布的基于DiT架构的文生图大模型更是有成为国内多模态领先者的潜力,而先发的百度文心一言用户数虽然已经突破2亿,但专业版最低价格为每月49.9元,在众多免费的竞争对手前,竞争力必然打折扣。一季报百度总营收为315亿,同比仅增长1%,与AI相关性最强的在线营销收入为170亿元,同比仅增长3%,而一季度腾讯的在线广告业务同比增长26%。

用户数量决定了反馈数据的数量,进而决定模型能力。意图用户和数据数量的价格战已经打响,近日字节跳动在企业市场将豆包模型的价格直接降至0.0008元/千tokens,仅为行业均价的0.7%。

2.2资本仍是王道

某种意义上,这种情形与当年消费互联网起步阶段类似,烧钱抢用户是这个阶段战略的重中之重,在大模型能力差异不大的前提下,一旦用户习惯了某个大模型,市场格局就可能逐渐固化。对于大模型行业而言,目前没有所谓的“王者”,想要不被市场淘汰,一方面需要重度投入研发以跟上技术迭代的节奏,另一方面需要烧钱争取用户份额。

科技进步从来都由资本引领,从这个角度,如同美国有微软、谷歌、Meta、亚马逊四家巨头公司,国内华为、腾讯、字节、阿里的位置明显高于其他玩家。

2.3算力会拉开多模态能力差距

向后看,资本实力的差距或将逐步拉开模型能力的差距。除了开源和免费策略在起步阶段会导致资本消耗,算力投入所需的资本量级更大。这从当前各家文生图模型的生成质量和响应时间上已经能够窥见一二,算力将成为大部分中小厂商模型迭代的最大阻碍。

国内仍未到“ChatGPT时刻”,因此当前各家模型能力及应用落地的差距不大,而一旦跨过临界点,差异就会逐步显现。文生图的模态下各家差异已经有所显现,未来进入视频时代将对应算力百倍量级的提升,在这个过程中,中小厂商被边缘化、市场份额进一步集中或难以避免。

未来的市场结构将走向何方?目前还难以预测,但可以肯定的是,资源的有限性决定了不可能所有企业都能无限扩张。

当国内厂商开始追赶多模态技术发展的脚步,各方面的要求将大幅提高,包括增加算力基础设施投资、通过开源和低价策略抢夺用户、通过股权投资保证技术和算法的先进性等,而这都需要强度更大的资本开支。

一季度海外互联网厂商对未来资本开支的指引提供了参考(详见2024.5.2_AI推动算力基础设施投资加速),即使面临投资者对短期内财务波动的担忧,海外厂商仍在加大资本开支力度,并认为这些投资会为公司带来新的增长机会和盈利点。

国内大概率会复刻这一进程,而当市场结构重构之后,各家的份额及未来前景或将逐步清晰。

3.生态决定“+AI”的效果

如果说模型、用户、算力等方面比拼资本实力,那么生态性质则具有天然的优劣。

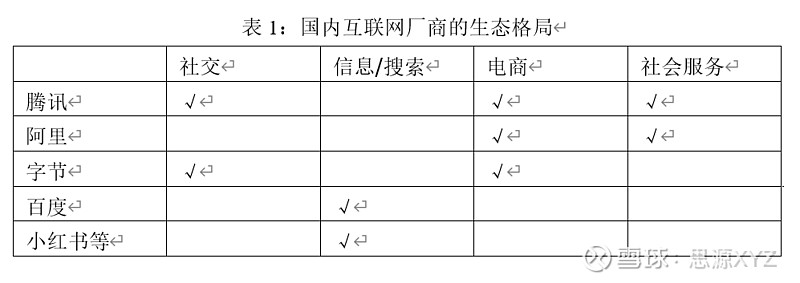

消费互联网生态主要包括社交、电商、信息/搜索、社会服务几个大的方面,国内几家大厂的生态格局如下表:

事实上,当市场将眼光聚焦在“AI+”效应的时候,“+AI”的效果似乎才是产生差异的根源。腾讯、阿里、百度三家不同生态厂商一季度财报表现的差异,或包含了一些趋势性的信息。

3.1社交生态壁垒最高,“+AI”的效果最好

一季度腾讯净利润为418.9亿元,大超预期的345亿元。

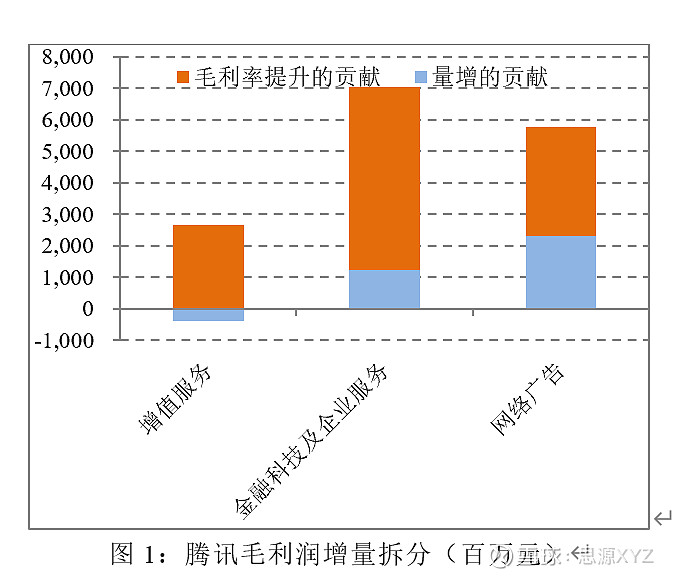

而超预期与“+AI”直接相关。虽然以游戏为主的增值业务已经难以贡献显著增量,但以云计算为主的科技、以及基于视频号等内容流量的广告业务,在“+AI”的作用下量价齐升(图1)。

向后看,云计算业务表现将与多模态大模型能力相关,而广告业务则与内容流量的生态建设相关。

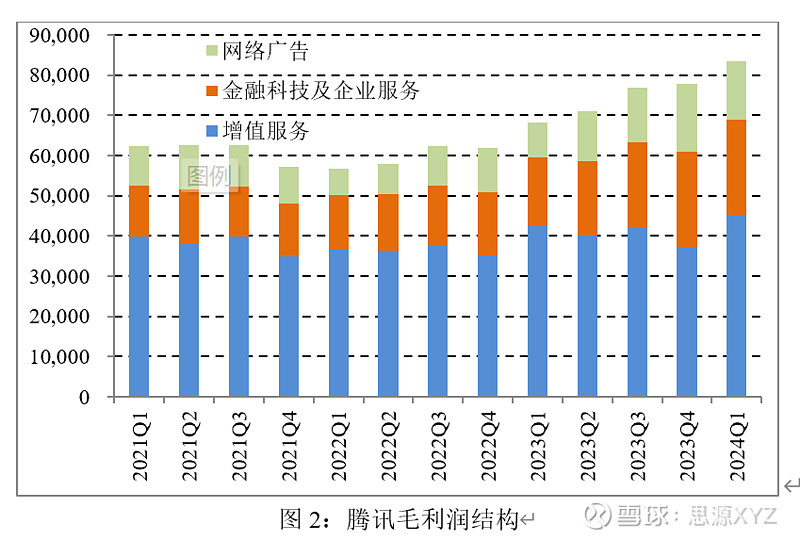

对于腾讯而言,两者的潜力似乎都很大,一方面,国内C端大模型应用还没有到达涌现阶段,作为生产力工具,未来无论是“AI+”还是“+AI”,必然都将以云产品的形式打开空间;另一方面,腾讯以微信为底座的社交生态已经具有很深的护城河,在此基础上建设内容生态(视频号、公众号、搜一搜等)本身就具备天然的匹配性和协同性,而作为“全村希望”的视频号,与抖音相比体量仍小,空间仍然很大(图2)。

科技革命的力量将远超人们的想象,如高盛最新的一篇研报所描述,目前人们只看到AI潜力的冰山一角。因此,当前我们看任何一家科技公司和互联网厂商,首先需要改变固有的眼光和经验性的标签。AI将重塑一切,它可能令原有生态面目全非,也可能令其进化为更繁荣的生态。

近年来,网易、米哈游等游戏厂商在游戏行业卷得腾讯痛苦不堪,当今,腾讯卷进别人的地盘(内容和电商),而恰恰是AI技术降低了类似“弯道超车”的难度,对所有生态而言,如果说“原有的部分”+“AI的部分”共同决定未来生态格局,实际上“原有的部分”的重要性被“AI的部分”摊薄了。

换言之,如果某个生态的壁垒不够高,那么对于后发者而言,AI工具应用和由此带来的差异化体验,会令其抢占市场份额的难度下降。对腾讯而言,资本、AI多模态能力、生态协同和扩展等优势,支持其生态向更繁荣的维度迭代。

3.2电商生态竞争激烈,“+AI”带动量和效率提升

对电商生态而言, “+AI”能够带动增量,但国内电商市场已经很成熟,且巨头玩家众多、竞争激励,相对而言,海外市场则仍有巨大空间,这也是阿里跨境电商业务高增的原因。一季度,阿里国际营收同比大增45%,且规模首次超过阿里云,成为集团第二大收入来源。

但电商仍是一个普通的、壁垒较低的生态。

商品交易的极致效率是成本最低、性价比最高,交易的结果是各方面的利润率只能到达合理、甚至偏低的水平,越是在充分竞争的市场,这种格局就越显著。相对而言,交易内容、交易情感、交易便利性等的定价与交易商品的定价逻辑则存在很大差异,其利润率水平更高,生态用户的粘性更强,数据优势更大,内容创作、产品创新以及跨平台整合的可能性更大。

因此,电商生态的属性弱于社交生态,这也是阿里估值水平显著低于腾讯的原因。

也因此,电商“+AI”更多体现在量和效率方面的提升,利润率方面却难有改善(表2)。阿里称淘天GMV 和订单量在一季度做到了双位数增长,但淘天客户管理收入仅增长5%、淘天整体收入仅增长4%,而淘天调整后利润更是同比下降了1.4%。这意味着,订单的增长来自于淘天在商家和用户端的双重让利。

向后看,跨境电商或支撑阿里国际延续一个小周期的增长,但从生态属性,竞争加剧的局面也迟早会到来,拼多多的Temu、Tiktok等都是强大的竞争对手。

对阿里而言,遗憾的是内容电商的机会或已经错过,原因恰恰是社交生态和内容流量的壁垒很高,后发者难以切入。

阿里云收入在云计算厂商中增速最低,且被运营商赶超,也是这种局面的一个影射。

虽然电商“+AI”的效应不如其他生态,但阿里仍存在通过AI破局的可能,原因正如上文所述,资本、算力、多模态能力等决定大模型厂商的竞争力,而阿里无疑是最有条件的几个巨头之一,只是,从现有生态的格局,阿里通过AI整合、扩展生态的路径并不是很显性。

3.3信息/搜索生态弹性最大,但“+AI”对技术要求更高,海外竞品更强大

当OpenAI的ChatGPT-4o和谷歌的Astra再进化,或许,未来手动搜索信息的流量会越来越少,人们查询信息将越来越多通过与AI助手对话的方式进行,而AI工具将大幅提升信息获取、整理、分析等的效率。

也就是说,生态模式或将被AI颠覆,这种局面下,传统信息厂商无疑是既兴奋又焦虑的,兴奋在于AI提升生产力的效果最直接,能够想象各种功能强大的产品、工具创新对生态扩展的作用;焦虑在于对多模态等前沿技术要求最高,技术一旦落后,流量就会流失,信息/搜索的用户粘性远低于社交生态。

在海外竞品技术领先的背景下,国内厂商的焦虑大于兴奋。

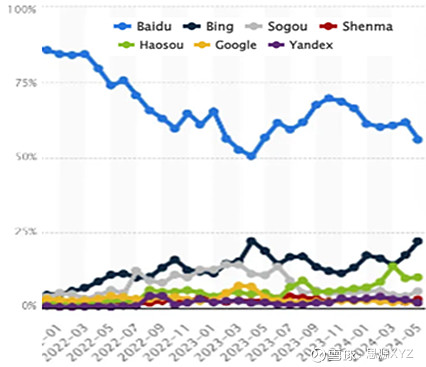

与谷歌牢牢控制全球90%搜索引擎市场份额不同,百度在国内的市场份额并不稳固。根据Statista数据,2024年5月,百度在中国搜索市场的份额为55.85%,微软Bing的市场份额为22.2%,而一个月前两者的市场份额分别为61.64%和17.54%。

由图4,百度市场份额被Bing抢占最多的月份为2023年年初的几个月,而百度抢回市场份额的月份是2023年6月至10月,之后百度市场份额再次下滑,且这一趋势似乎并不乐观。

而市场份额变化恰恰对应大模型技术的迭代周期, 2023年年初Bing市场份额提升源于ChatGPT-3的能力涌现, 2023年年中百度份额回升源于文心一言在国内领先破局,而之后百度市场份额再次下滑的背景是海外AI技术迭代更快、产品能力更强,同时,国内其他搜索引擎份额也有所提升,如三六零的好搜,而这也与各家AI技术的应用有关。

市场份额下滑导致百度主业在线营销收入增长放缓,一季度仅有3%,而对百度并不是友好的是,大模型文心一言的市场份额也在下降,这一方面来自其产品定价高于其他AI厂商,另一方面的原因是字节、腾讯等在AI领域后发的巨头正在加速赶上,而百度从资本、算力基础设施等方面处于相对劣势。试想,在未来的多模态时代,如果腾讯的搜狗所提供的AI工具链能力更强,那么市场格局或再次洗牌。

因此,对于百度而言,守住搜索生态的流量是第一要务,而这又需要其AI能力保持在靠前位置,但百度面临资本、算力方面的压力。