经过几天的深入思考,我不得不得出一个很悲观的结论:

中国房企已经没戏了,几乎每一家都在死亡的路上奔跑。

无非是谁死得快点,谁死慢点而已。

恒大算是死得快的,也是迄今为止最著名的一家。但在它之前,已经有成百上千家小房企已经破产,或者被收购了。

除非国家大幅修改规则,或者……再来一次大通胀。

这绝不是危言耸听,请看我详细而又简单的分析。

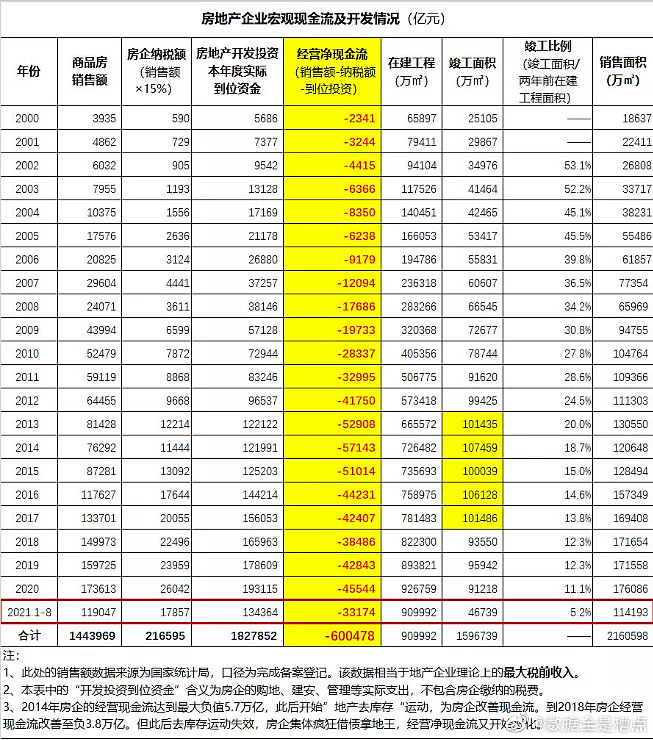

微博上有个“数据全是槽点”的博主,他引用国家发布的各种权威数据做了一张表,重点是历年的“经营净现金流”。此表非常重要,如下所示,点击可看大图。

他给了个合计,从2000年到今年1-8月份,房企的总经营净现金流是:

-60万亿

老邓从别的角度估算,应该差不太多。

当然,如果他没有算出来,我也不敢随便乱估。我的估计是少说也得二三十万亿,但再往大了估,我也不敢估,因为没仔细算过。

因此,“数据全是槽点”这个工作很重要。

可能有人会奇怪:房地产一直都在赚钱,怎么经营净现金流这么差呢?

因为他们挣的钱都在库存里。

而且,大量的银行贷款,也都在库存里。买的地啊,正在造或者已经造好、但还没卖出去的房子里,都是库存。

考虑到房地产行业的薪酬总体比较高(可能这几年除外),因此之前给工作人员尤其是高管发的高薪,羊毛出在羊身上,也都是寅吃卯粮,从库存的资金里拔出的。

也就是说,现在房地产行业的所有财富,都在库存里,包括欠金融机构的大约30-50万亿的贷款。

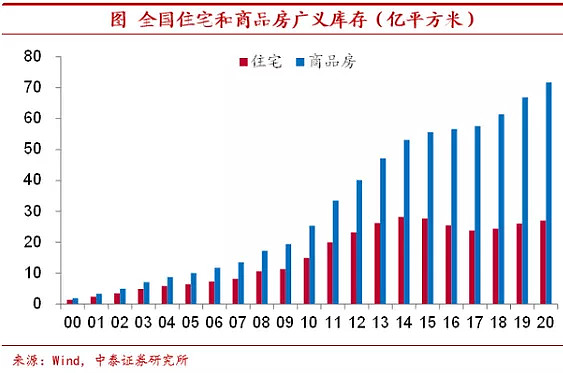

现在库存有多少?

根据中泰证券研究所的数据,2020年底,大约有70亿平方米。

从上图可以看出,2015年的涨价去库存,所起的效果仅仅是延缓了库存的上涨速度。但是自2018年起,库存又以比较快的速度上涨了。

而且,上图并没有包括已开工、但尚未竣工的未销售期房的数据。

那么我国现在大约有多少尚未卖出的库存呢?估计至少在80亿平米。

我们按每平米一万元估算,存货的价值高达80万亿。

这几十、上百万亿元的存货价值,完全可以覆盖现金流的流出,也可以覆盖银行贷款。

但是,房企却没有钱,因为存货已经越来越难以变现。

如果有人仍然不理解,我可以拿书店来举例。比如一家书店,年初有库存100万元,到了年底,销售了200万元的书。老板一算账,扣除房租、税收、人员工资、水电费,以及其他各种费用,账面净利润10万元。

这10万元在他口袋里吗?错,他没钱。

甚至,他的外债更多了。

因为,为了卖掉200万元的书,书店必须不断进货。而很多书是卖不出去的,畅销书的品种最多只有1%,长销书的品种大约20%,剩下大约80%的书,一年都卖不出去几本。

畅销书,一年可以卖掉上百本,个别的甚至上千本。但是绝大部分品种,根本卖不了几本,甚至很多书,一本都卖不出去。

可能有人会问:卖不出去,老板为什么要进货?

因为在这之前,没人知道到底哪本书能卖出去。

就像新电影,每个导演都认真拍,投资人也仔细斟酌投资,可是大部分电影都不挣钱。而且事先没人知道哪部电影不卖座,而有些电影本来以为很一般,但却成了热门。

连专业人士都无法预测电影的票房,书店又怎么提前知道哪本书好卖呢?

所以事先只能进尽量多的新品种,让读者选择。然后书店根据销售情况,决定继续进哪些货。

这样一年下来,本来存货价值是100万,但会上升到120万。

也就是说,多了20万库存。

相当于欠出版社的钱,又多了20万。

所以老板虽然有10万元的账面利润,但如果出版社都来催债,他根本还不起。

现在老板开个小书店,除去租房子、装修,刚开始得有10万元的启动资金,用于进书。但没有哪个老板全拿自己的钱进货,都得欠出版社的,这叫“赊销”。

也就是说,一家书店如果有100万元的库存,老板可能只出了10万元,剩下90万都是欠出版社的。

忙了一年,老板的净资产10万增加到20万,但是库存从100万变成了120万,老板的净负债,反而从100 - 10 = 90万,增加到了120 - 20 = 100万。

老板反而越欠越多了。

做得越大,欠得越多。

这就是房企的情况。

回到书店,老板最终挣钱吗?

如果出版社不允许退货,而且以后要老板还债时必须还现金,那么老板最终,不仅挣了一堆书,而且是净负债。

幸运的是(这也是行业规则),只要做到一定规模,书店是可以给出版社退货的。

因为出版社和书店都知道,有些书确实卖不出去,就算白送给读者都不要。如果挥泪大甩卖,比如一折卖掉,不仅会有巨额亏损,而且仍不可能全部卖掉,还折了出版社或书店的品牌。以后读者反而不买,就等着你斩大腿销售。

这样,出版社和书店的生意,都不用做了。

当然,出版社都有退货比例限制,比如只能退进货额的10%甚至5%。

但只要能退货,老板把滞销书一退,就可以大规模消减负债。

以上面的书店为例,年销售200万,但是进货是220万,也就是多进了10%,那么把这10%退掉(实际上不到10%,这牵涉到码洋、实洋的问题,但这是专业术语不用多说),书店的经营净现金流就会从-10万,变成+10万。

写到这里可能有人会说:书店为什么不始终重视库存呢?比如把库存始终控制在100万以内,如果书卖得不好,就不要进那么多货。

这话说的,外行。

书店的销售额,至少一半都靠新书撑着。

没有新书,读者一看你这书店都是老书破书,人家就不来了。

所以书店不得不进品种繁多的新书,来吸引读者。

房企也一样。

尤其是大房企,全国有上百个楼盘,如果想等老楼盘都卖完了再买地,或者再盖新房,始终把库存控制在一个比较低的水平,那它就别做生意了。

因为在上百个楼盘里,总有一些楼盘是滞销货。最终手里的滞销货越来越多,如果这时仍要控制库存的规模,必然会少开发新楼盘。于是,生意越做越小,现金流照样枯竭。

所以,为了维持现金流,房企不得不继续买地盖房。

说到这里,大家是否已经明白现在房地产的死穴在哪儿了?

没错,退货机制!

如果房企拍地后发现房子很难卖出去,再把地或房子按原价或成本价退给地方政府,房企的经营现金流不仅为正,而且随时可以退出这个市场,基本上是全身而退。而且,一般来说是带着利润,退出江湖。

但,对于房地产市场来说,这是不可能的。

因为地方政府拿着房企的买地款早就用了,不仅要给拆迁户补偿(有时是房企补偿),而且要进行城市建设,还要给政府人员发工资,甚至发高福利。过不了几年,各路人马早就把钱都用完了。

这时,怎么可能允许房企按原价退货呢?

退也可以,比如房企如果两年或五年内不开发,政府可以收回。

这不是退,而是没收。因为地方政府总是防着房企囤地以后高价卖房。

这比出版社狠多了。

出版社不会告诉书店:你现金进的书,两年后如果卖不出去,我要没收。

所以,房地产的大环境,那些规则,其实对房企是很不利的。

既然不利,为什么之前房企活得很好,还有很多企业想削尖脑袋往里挤呢?

这当然是因为自1997年以来,我国城市化一直在比较快地进行,新房不愁卖。更重要的是,由于通胀和地方政府的控制卖地,导致房价节节高,甚至每隔几年都翻一倍。

所以在2016年以前,新房根本不愁卖。

即使暂时卖不出去,下一个景气周期到来,国家又要发展房地产了,房价又高了一、两倍,用户蜂拥买入,房企的资金困难又解决了。各种成本都可以通过涨了几倍的价格补回来。

然后,房企又可以以自身更雄厚的净资产,继续向银行借更多的钱,玩规模更大的杠杆,继续买地囤地,开始新一轮循环……

可是,2016年以来,环境已经彻底变了。

环境,彻底变了!

不仅这一轮调控史无前例,而且外企在不断迁出,今年7月份以来国家又重点整顿了几个行业。中国经济每年都是未来十年最好的一年,现在这个情况,即便在楼市有消费能力的,又有多少人敢消费?

更何况,限购限贷也把大量有消费能力的人,排斥在外。

笔者不是说限购限贷不对。为了防止少数人多占房,应该限购限贷。但是,结合整体大环境,这对房地产形成了进一步打击。

还有房产税,已经试点并且肯定全面铺开。即便现在放开购房,很多有能力继续买房的人,估计也不会买了。

笔者也不是说房产税不对,长期来看,房产税是必然实行的。

我想说的是,既然大环境已经彻底改变,那么,房地产业的规则,也应该顺势时势,来一个大变革。

否则现在的房企,绝大多数都在奔向死亡的路上。

因为房企的很多存货,由于经济和城市化的原因,都已经卖不动了。

比如,某房企在三四线城市买了块地,慢慢开发,本想等几年后大涨价再卖出去,可是现在人都去大城市了,本地人口净流出!那么新房肯定没人买,或者买的人少。

考虑到这种前景,房企还愿意继续盖房吗?

但是不盖也不行,地都买了,启动资金也付了,不盖就是烂尾,还是亏,两年不盖房还被没收,血本无归。

但是盖了房,可能亏更多。

所以现在放弃的很多库存,已经变成了吃钱的机器。

一二线城市的地产,目前整体还可以,但也有很多偏僻地方,或者房子设计得不好,周边环境不好,导致去化率很低。照样是吃钱的机器。

所以现在房企的很多存货,就像书店里的滞销书一样,根本卖不动了。

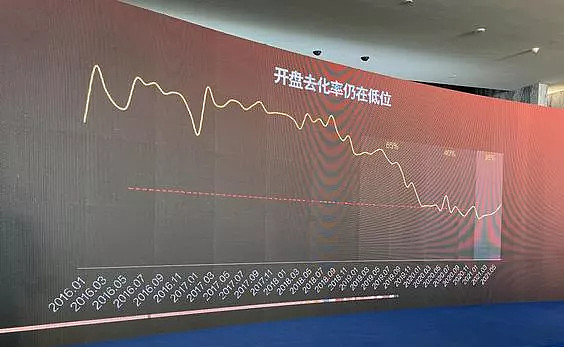

所以过去五年,房地产的整体去化率不断走低。2021年上半年的去化率仍和去年一样,只有38%。

下半年,考虑到宏观经济形势和恒大的暴雷,如果不采取断然措施的话,去化率将更低。

38%的去化率,比书店差多了。

恒大就是典型。它看似存货高达1.43万亿,但大量都在三四线城市,卖不动,又要还钱,于是现金流枯竭,现在已呈土崩之势。

很多消费者现在已经不敢买恒大的房子了,导致2021年8月份以来,恒大的销售额骤降。

如果这种趋势继续,估计人们将不敢买更多房企的期房。

最坏的情形是:消费者只买现房,不再敢买期房了。

这对现金本已十分紧张的房企,将形成进一步打击。进而影响更多行业。

相当一部分房企,杠杆率将继续急剧升高。

现在政府和房企的关系,如果用出版社和书店来打比方,基本上是这样的:

1、书店必须全款进货。

2、两年卖不动的书,出版社要没收。

3、书店缺钱可以从银行贷款,也可以在社会上发债。但出版社给书店划了几条“红线”,负债率达到一定程度,书店将不能贷款或发债。

4、而且,出版社要规定书店里的书怎么摆放:这些书这么放,那些书那么放;还要规定各种品类的书的进货比例:文学书进多少,计算机书进多少,儿童书进多少……书店必须按规定执行(相当于政府规定土地用途、容积率、户型面积、各种房子的比例)。

5、出版社还要监控书店的利润,制定了最高限价,在理想情况下(也就是书都能卖完),书店的净利润最多2%。

我相信在这种环境下,任何人都会觉得开书店是神经病,是伸着脖子让出版社砍。

可是现在的房企,就是这样的书店哎。

之所以还继续干,是因为之前的存货太多,欠款太多。而且一些书店(房企)还想着图书(房子)能来一轮新的大涨价。

所以现在的环境早已和之前不同,那么作为国家支柱行业的房地产,也应该在规则和环境方面有一个大的变化。

那么到底该怎么变呢?

笔者先提出几个“必然”,然后提一些主要建议。

首先,房产税是必然会全面实施的。这不用怀疑。

其次,我们正在经历一轮大通胀,还将延续。

这是因为:

1、今年PPI大幅上涨,上游产品价格涨幅很大,迟早传导到下游。

2、恒大危机点燃了房地产业的导火索。如果任由几个巨头房企破产,坏账将一大堆,银行负担沉重,民众损失巨大。国家为了弥除坏账、充分就业,还是得印钱进一步刺激经济。

3、所以与其如此,不如再来一次涨价去库存。反正大通胀之后房价仍然会涨,与其已经弄得一地鸡毛,不如主动帮房企解困。

这就说到笔者的建议了,那就是,再来一次涨价去库存。

但是这次涨价去库存将和2015年明显不同,因为大环境已经不一样了。房企拿地一定会比之前更加谨慎,老百姓买房也一样。

而且,这次去库存要注意以下几点:

1、一定要快速推进房产税在全国的实行,以威慑那些仍想多买房的人和多拿地的房企。因为只要充分推进房产税,很多人就会减弱买房的冲动,甚至相当一些人会在市场上卖房。

2、放开二手房市场,大幅降低费率,促进二手房的充分流通,促进资本和资金,在市场上的自由流通,以整体优化资源配置。

3、对房企大规模松绑,在卖价、造房等方面,取消之前众多限制,要让房企获得更多利润。

只有房企获得了足够的利润,房企之间的整合、低价割肉卖掉之前不赚钱的土地,都将更顺利。这样不仅可以挽救房企,而且将挽救众多金融机构和散户 ---- 无论是给房企投资的散户,还是已经买了期房的散户。

4、为了更好地推进“共同富裕”,最好每个人都发钱,比如无论男女老幼,每个人发五万元。因为通胀实际上会加剧贫富差距,既然通胀已经不可避免,还不如主动平均地发钱。

这当然会促进包括房价在内的各种商品的大涨价,但穷人得到五万、穷人家庭得到几十万,和富人得到五万是完全不同的。而且每个人都发钱,就省去了大量鉴别和资格审核的成本。而且房价这次大涨将更快地拯救房企和金融机构,以及相关的无数散户和业主。

5、鼓励房企现房销售。这样不仅可大幅降低杠杆,而且可刺激房企提高房子质量。

笔者相信,在当前的宏观经济环境下,在房产税全面推进的情况下,房企拿地的欲望将大幅降低,房地产将成为一个低利润行业。大量不赚钱的房企将和平退出。

以上只是笔者的粗浅建议,限于篇幅也不可能写太多。本文的核心是分析在当前的规则环境下,房企都在末路狂奔。资金稍微富余的房企,无非是想熬死那些资金紧张的房企,等待国家改变政策而已。

房地产业,正在经历越来越危急的时刻!

笔者相信,睿智的管理层一定会及时改变政策的。实际上,在8月31日“住有所居”的新闻发布会上已露端倪。

我也不知道房地产“一地鸡毛”的时刻会不会到来。但我相信困难一定会过去,谁也无法阻挡中国人民继续胜利前进的脚步!