本来看好中文在线和RS是两码事,但因为有人问我关于中文在线的财务问题,我又答不上来,所以我去翻了下公司财报,做了些了解,这里就简单给大家总结下:

公司业务大体属于那种我看完,完全没动力做进一步深度分析的业务,简单来说业绩极其不稳定,一会好、一会差,根本猜不了,你说这种机构投资者会喜欢吗?

肯定不会嘛,所以要不是有RS在,这个公司只适合炒概念。

好了,总结完了,如果你对公司业务感兴趣的话可以继续往后读,如果只是单纯对RS感兴趣,直接翻到海外业务那去看,如果不感兴趣的话,直接点赞退出即可,为啥要点赞?因为我脸皮厚啊![]() !

!

业务

公司业务分为国内和海外两块。先说说国内业务,公司的营收贡献主要来自下面几的方面:

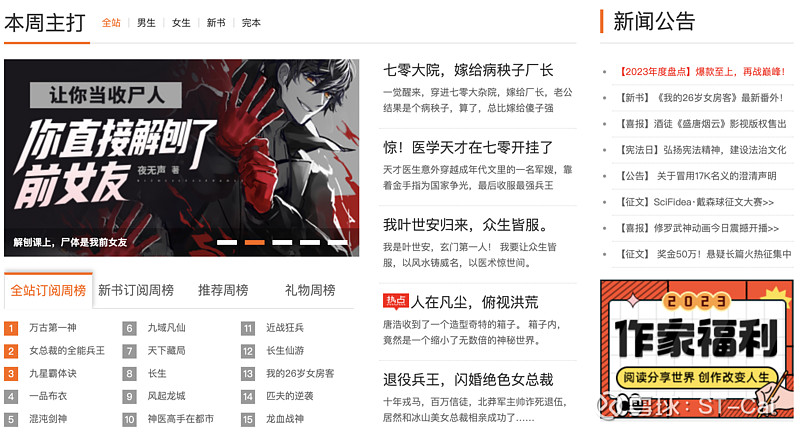

1)搭建小说平台,卖小说

17K 小说网(网页链接)涵盖较全,属于全品类平台,提供玄幻奇幻、都市言情、武侠仙侠、青春校园等内容。

四月天小说网(网页链接)涵盖多类型女性向小说。

奇想宇宙(网页链接)主打科幻。

谜想计划(网页链接)主打悬疑文化。

(17K官网)

2)当中介,赚个渠道费

我猜大概就是这么个意思吧。

3)卖知识产权服务系统和打官司

比如推出的“权哨”平台,拥有维权支持人员、全国统一合理配置的公证资源、覆盖全国的知识产权律师团队、专业的维权调查团队,对侵犯著作权、商标权等的图片、文字、音频、视频内容等进行维权并向权利人提供多方位咨询服务。

涉及到侵权问题,肯定经常打官司,打赢了不就可以赚点赔偿嘛,所以今年前3季度能够扭亏为赢,真的就靠打官司![]() 。

。

4)搞IP衍生品

音频主播业务,包含真人及AI主播俩类。也通过其他知名音频平台,例如喜马拉雅推出各种内容。

动漫、中短剧、影视衍生剧。与快手、优酷、芒果TV、抖音、B站等平台合作的多部IP改编的中短剧,如《别跟姐姐撒野》《每天都在拆官配》《就想和你谈恋爱》《皇妃在娱乐圈当顶流》《特工房东俏房客》等。 在影视方面,登陆爱奇艺的《他跨越山海而来》;登录腾讯视频的《花琉璃轶闻》。

今年营业成本中渠道费用大增,这块是主因。

我是一部都没看过,有看过的可以发表下意见。

5)卖数字资产

搞了个元宇宙交互社区-RESTART重启宇宙,在上面卖过数字资产。所以是正宗的区块链和Web 3.0概念股。

6)教育业务(已经处于废弃状态了)

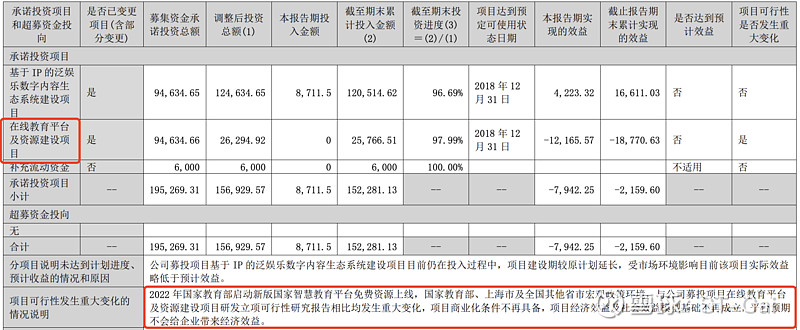

2016年公司搞了个定增,募集了接近20亿,搞两个大的项目,但我发现其中7.5亿变更过用途,本来这种事情我相当忌讳,我去翻了下原因:

原来是公司本来想搞在线教育平台,后来国家直接搞了个免费的平台就把公司这块业务干废了,所以钱就用去搞其他项目了。

好吧,也算能理解,不过一直亏钱嘛,不如早点剥离。

好了,国内业务就这些,看完你觉得这些业务可能稳定增长吗?如果不能,深入研究的意义是啥?

不如拿个硬币来猜一猜,大概率比我得出的结论更准。

接着我们说说海外业务:

公司分成了两个战略,1.0和2.0。

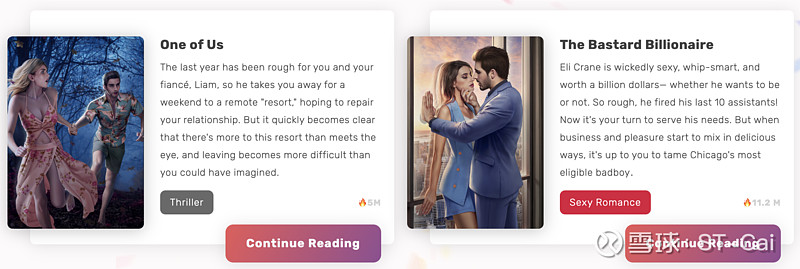

1.0呢就是一直在做的业务,包括:打造阅读平台Chapters;推出动画平台Spotlight、浪漫小说平台Kiss、虚拟恋爱互动故事游戏产品My Escape等。

Chapters也是CMS旗下的,RS的短剧一部分来自改编Chaters的网文。

(其中一些爆款)

我看了下IOS评论,超过10w,整体也还行,也是广告和收费模式吐槽多点,其他还有些登陆问题。

2.0呢就是新设的公司,包括已设立美国子公司COL MEDIA、COL PICTURE、COL STUDIOS,新加坡子公司COL WEB,并在日本设立了分支机构。

美国的公司主要负责国际影视项目开发,比如《岛上书店》。

新加坡的业务主要是辐射东南亚地区,准备向那边输出内容。

日本是搞动漫业务和真人影视作品。

美国畅销书改编的电影,看这个评论+人数,扑街了吧。

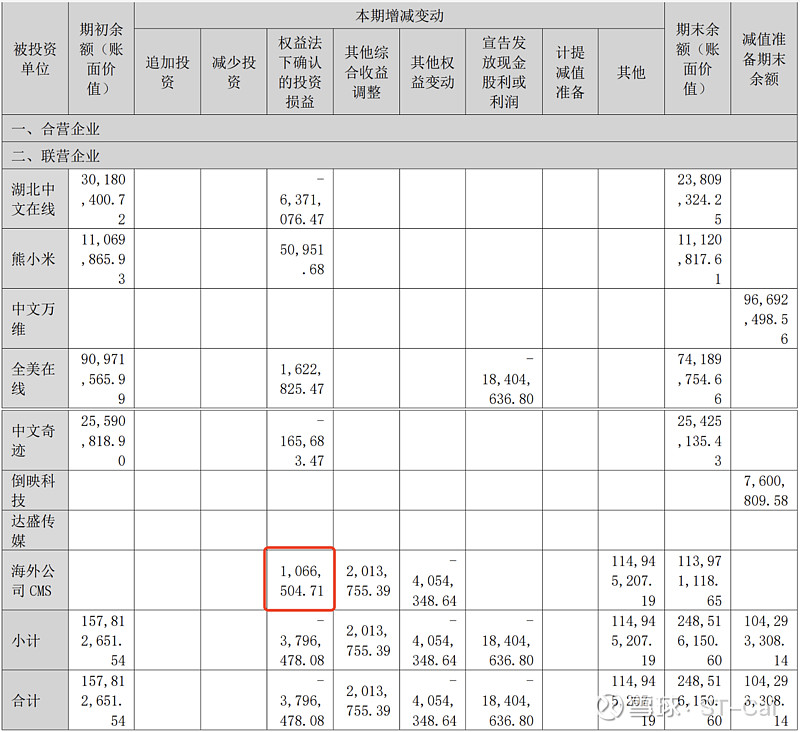

大家最关心的CMS:

公司在2022年持股49.16%,但因为采用了“同股不同权”,实际表决权是50.9%,相当于还是实际控制人。

2022年数据:

去年业绩爆降。

2023年4月25日,CMS完成董事会改组,表决权比例从50.90%调整为47.81%,不再控制其董事会及股东会,因此从今年5月1日开始,就不再纳入合并范围了,改为权益法做账。

简单说说权益法做账的处理方式:

资产负债表:记为长期股权投资,初始投资成本+/-持有公司本期净利润-分红;

利润表:按比例确认持有公司当期净利润,与持有公司分红及股价变动无关。

利润表上体现为投资收益,截至三季度投资收益7232万,今年超过1亿问题不大,管理层之前设定过对应的股权激励的要求,今年要达成难度比较大。除非营业外收入当中打官司带来的业绩继续爆增!

管理层的股权激励机制:

以2020年为基数,2021年净利润增长率不低于40%;以2020年为基数,2023年净利润增长率不低 于80%;以2020年为基数,2025年净利润增长率不低于150%;以2020年为基数,2027年累计净利润增 长率不低于200%;以2020年为基数,2029年累计净利润增长率不低于220%。

2年考核一次,21年达标,22年巨亏,今年大概率也达不了标。

唯一有个不太清楚的地方:

2023年半年报,长期股权投资本期增减变动中的投资收益与利润表中对不上,有懂的老哥可以指点下我。

财务

讲完业务,说财务。其实我的分析模版呢主要是看一般制造业,也不太适合套在公司上,不过我又懒得调整就简单看看吧。

还是双语的,欢迎学英语![]() !

!

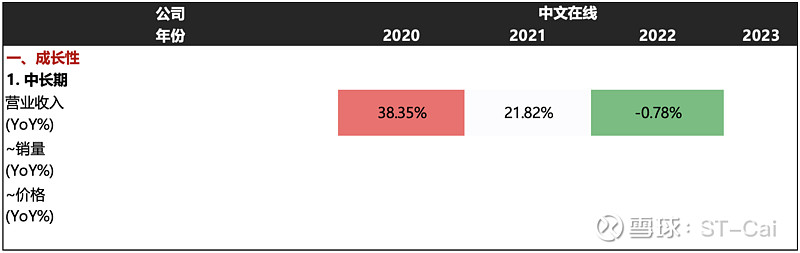

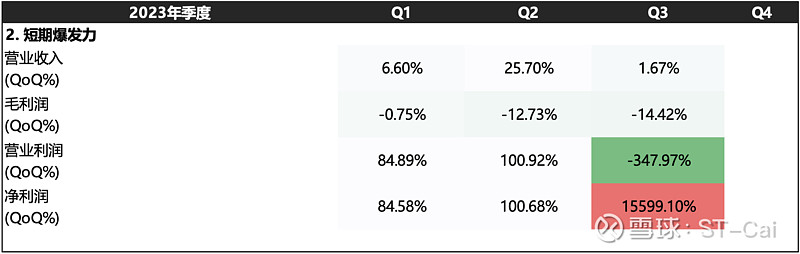

最近三年营收增速。

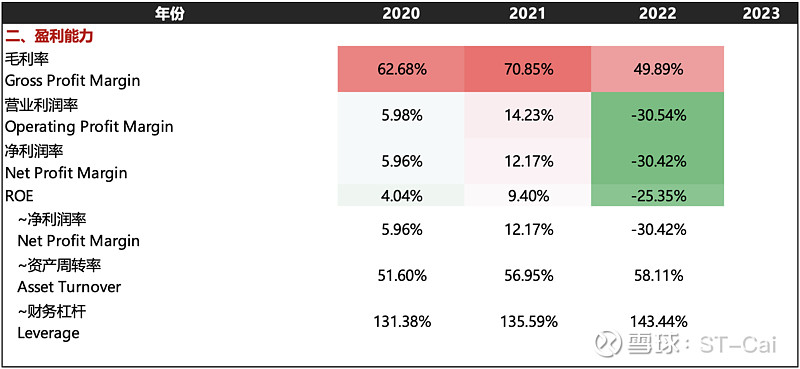

今年前三季度营收环比都是增加的,但是毛利率却在下降,说明营业成本增长更快。

营业成本中占比最大的有三项:版税(给作者的钱)、渠道、运营。

今年公司在国内重心放在搞衍生IP上,所以渠道费用大增。

营业利润能够反映公司主营业务的核心利润,三季度暴降,但是净利润确大增,是什么原因?

打官司啊😂。

今年拉垮的一B。

总结就一句话:业绩难以预判!

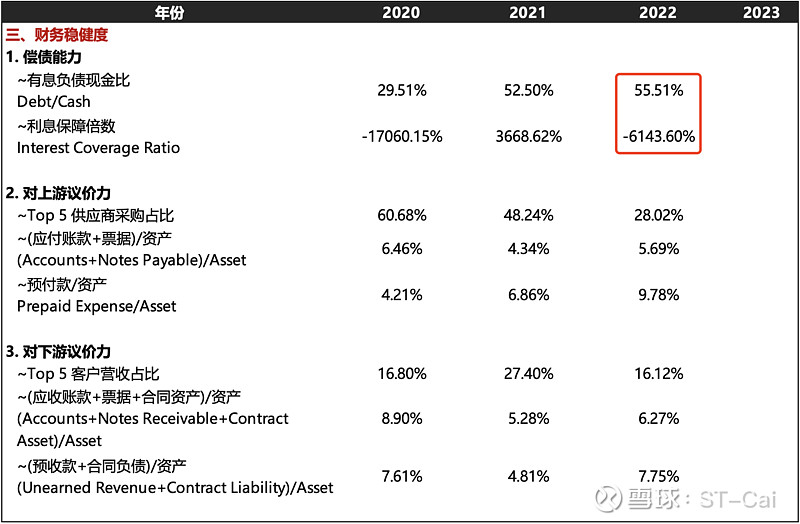

看看财务稳健度:

债务压力:无

虽然22年有息负债比现金比例明显上升,EBIT/I是个负数,说明利息收入能够覆盖利息费用。

至于上、下游议价力呢,都没体现出来。唯一好的一点是受供应商的牵制逐渐下来了。

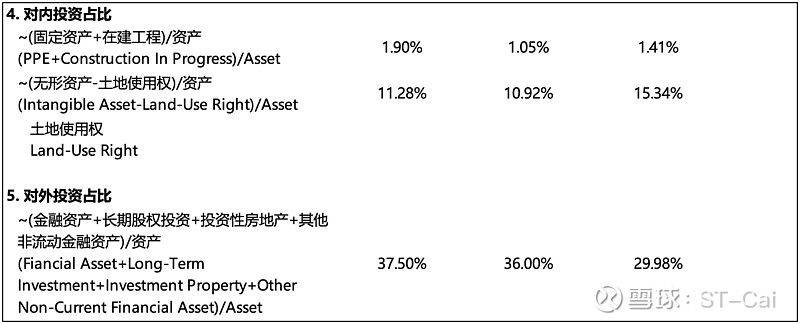

公司本身不是一般制造业企业,所以成长性主要体现在对无形资产的储备上。

对外投资很多,主要是买了些房子、理财和对联营企业的投资(占比高一些),今年CMS记到了长期股权投资,所以对外投资占比会重新上升到21年的水平。

要是后面业绩太差了,公司完全可以卖套房子扭亏为盈!

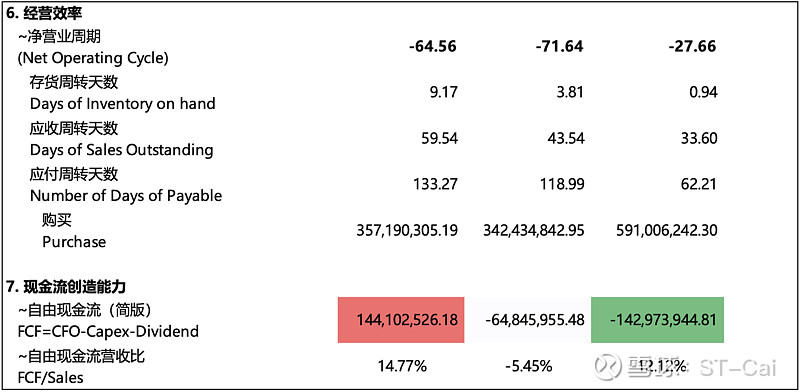

净营业周期没啥参考价值,因为本身不是卖一般商品,所以可以忽略。

自由现金流是个好指标,但是极其不稳定,所以没法用传统方法估值。

就写这些吧,将就看。