这次财报确认了几个关键信息

1)国内扩产节奏23-25年将一年比一年高;

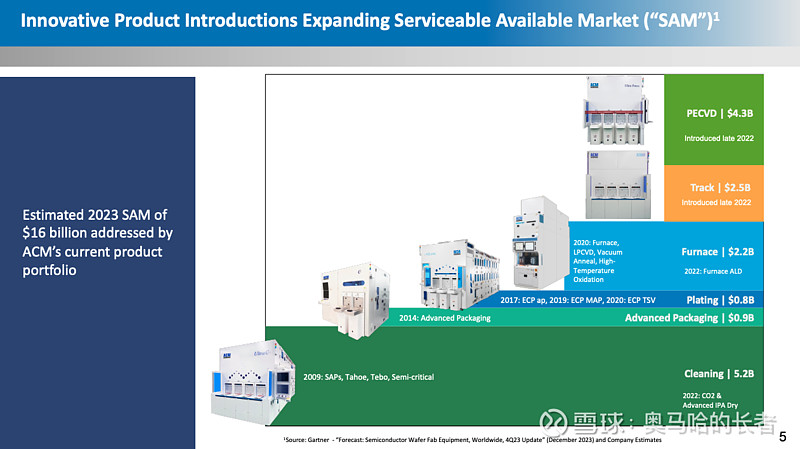

2)24年炉管设备上量、25年PECVD和涂胶显影上量;

3)ACMR将和新加坡美光有业务往来;

4)2024年将往Intel发两台设备,分别为镀铜和清洗;

新增了几个信息

1)Intel新加坡也将会和ACMR有业务往来,意味着ACMR在Oregon的站点验证和沟通效果显著帮助业务进度加速;

2)和SK海力士的关系越走越近,ACMR将在韩国扩产,同时SK海力士的HBM也将采用ACMR的清洗和镀铜设备;

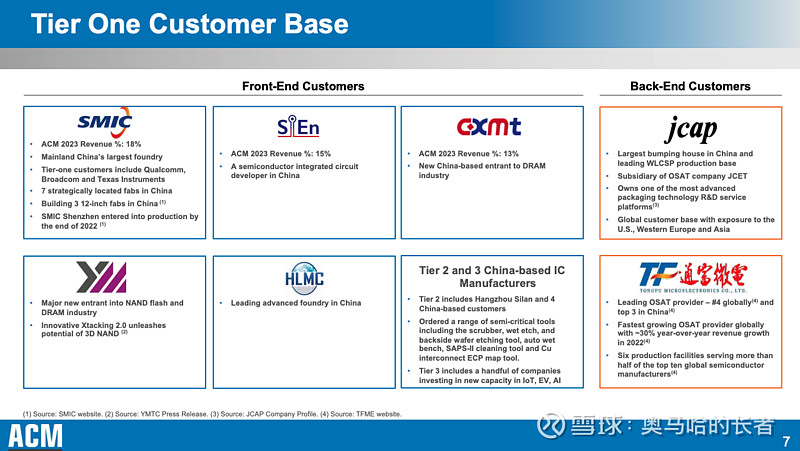

3)青岛芯恩直接跃至第二大客户,新增晶圆厂对ACMR的认可度极高,毕竟国内ACMR清洗市场可替代份额也有80%~90%;

ACMR空间仍然巨大

那既然全球领先的SK海力士都准备用ACMR的清洗和镀铜设备,意味着国产HBM肯定会用ACMR设备。并且当涂胶显影和PECVD设备在24年通过验证后,ACMR市场空间将增长82%!

再算一笔市值帐:公司长期营收空间为20亿,海内外各一半,4亿左右净利润,现在19亿市值对应长期才5倍PE!

ACMR is still ridiculously cheap.