我按照我今年年初我说的对照一下:货运(大秦)看提价,广深看土地重估,铁路基建从站前工程(所谓站前工程就是土建之类)转向站后工程(配套,运营等等),短期不看好高铁走出去(注意我说的是不看好高铁走出去)

大秦提价已经是过去式了,就不说了,这会说一下大秦货运量增量的问题。先开始说一下朔黄铁路。朔黄铁路是神华控股,大秦(铁总)参股的一条铁路,这两年增量很多,为何?技术提升与神华销售双重因素导致。

技术提升因素,先说一下没提升之前的情况,那时候铁总还是铁道部,军叔还是部长,张总还没去发改委,老盛头还在海关,刘不涨的称号还只是铁路职工内部偷偷叫的,外部人还不知道,据传说称号来历是军叔当政多年,职工工资没多大变动,跟不上物价房价,外部人知道还是军叔被中央调查以后媒体报道才被社会公众知道的,当然说句公道话军叔真的涨工资来着,就是涨的次数少,幅度低点而已,绝对不是个别媒体所说一点没涨。

军叔总体来说是比较勤奋的,但是军叔在铁路行业也是说一不二的,不过军叔吧脑子里面就是中国铁路只能有铁道部一家这个思维,否则也不会明里暗里的不让南车北车卖给神华机车,当然这里面还有别的原因,当然谁都能想到参股的神华朔黄铁路肯定不如自家人大秦好。军叔下台以后,恰逢铁路行业调整,订单少,北车南车均售卖列车给神华,神华有了机车修了铁路到中蒙边境,运输是OK了。神华官网有一个重载铁路的宣传网页,现在神华都能开始宣传了网页链接

然后说神华销售策略这才是个大问题:神华现在是国内老大,销量价格都要为神华马首是瞻,这两年煤炭电力行情逆转,黄金十年的煤炭价格急转直下,各家肯定都坐不住,老大神华肯定更不行,so去年年底要进行今年煤炭价格谈判的时候神华拉着老二中煤和土财主同煤开始动手拉动环渤海煤价了,意图在电煤价格谈判时候将电力企业军,电力企业也不傻,前几年买煤还要求着你,你还不大乐意,我亏损那样多,煤炭企业黄金十年了,也该火电企业,电力企业不乐意,就僵着,过了年以后情形来看依旧不好转,煤炭价格依旧没啥起色,印尼澳洲等进口煤一度进攻到长江口,国内煤炭企业去年年底那一波操盘基本失败了,然后到了夏季国内煤炭库存积压了,神华一看不好,带头降价,以至于今年极个别时间船更愿意黄骅。这情形就是石油国内版的加强版。我不懂石油,但是我想大概类似于油价叠成这样都觉得应该减产,但是大家都不减产,而且老大沙特还带头降价来搞销量。举例子不当往见谅。别家一看神华都开始降价了,也只能跟着降价,神华可以走自己的,别家最快只能走大秦。神华这几年下力气了,铁路设备不差,自己接二连三修铁路,现在都能直接从中蒙边境直接运输到黄骅。后来中煤协坐不住了,只好召集大企业减产,这样煤炭价格才慢慢回升,最近神华这又打算涨价了。神华是个好企业,但是我对神华这一年来的操盘可以打负分。$中国神华(SH601088)$ $中煤能源(SH601898)$ $大同煤业(SH601001)$ $伊泰B股(SH900948)$

接着说大秦自身增长,有煤炭企业被迫销售的增长也有韩原铁路今年开通等因素的影响,有了这个铁路原平等地煤炭可以直接到达大秦铁路重镇韩家岭,为大秦货源增加作出贡献。大秦未来有潜力吗?这个真有,但是短时间看不到。不过真要发展也不是不可能的,具体可以看一下我去年1月份的文章,具体链接在网页链接

广深铁路看土地重估。为何不说大秦看土地重估?大秦在北京有土地,但是看看地图就知道了偏远,而且大部分是山区,价值肯定有,但是短时间我看不到看不到看不到。

广深土地有重估,因为广深所在地区经济发达,广深铁路土地价值较好,广深港高铁(京港高铁广深段)就略偏一些。而且关健一点是啥,大股东广铁集团有改造先例,早在四年之前广铁集团就拿下了广铁南站地块,地价86亿元。成为当年著名案例,当时也带动一波广州本地企业土地价值重估行情。有鉴于此,今年广深铁路也曾经因为土地重估因素被炒作。

广深从业绩来说业绩无亮点,经济形势不好加上珠三角制造业内迁都是忧虑,不过可以放心的是广深港高铁的香港段一时半会还建不起来,一直在拖延,广深港的分流影响一两年之内不大。

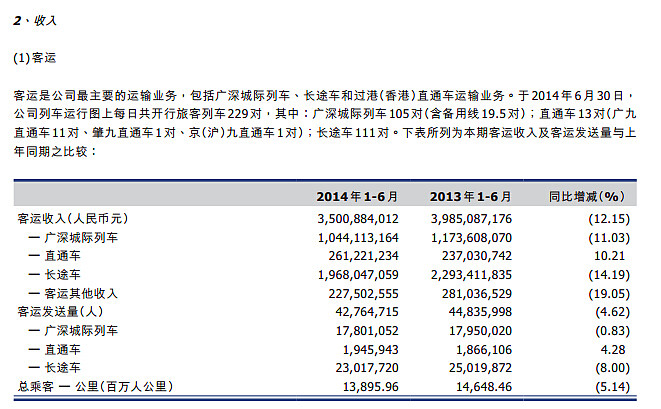

另外纠正一个所谓的错误的尝试:广深铁路名字是广深铁路但是最大的客运业务不是广深之间的城际动车,而是中长途普通旅客列车。放一张图广深中报的图就知道了。所以广深铁路是客运涨价的最佳标的。

综上广深就是客运涨价和土地重估,重点在土地重估

关于铁龙物流,我没提及,为何,因为铁龙从自身基本面来说没啥意思,相反铁龙如果仔细思考一下概念太多,具体在这里有讨论,传送门在这里网页链接

另外回复一下:问如何选择南车和北车系以外高铁股怎样选?

涉及高铁的还是比较多,如果真不知道怎样选:可以搜索一下723温州动车事故时候的相关媒体报道,那时候报道还是比较齐全:我简单说一下:重点关注站后工程(补充一点简单地说站前工程以土建为主,站后就是信号监控给排水等等),重点关注小企业(大企业拿一个订单可能就温饱,中小企业拿一个订单说不定能滋润小半年,都懂得,只是要注意中小企业风险,别当韭菜)$中国南车(SH601766)$ $中国北车(SH601299)$