截止 2022 年 10 月 27 日,账户年内浮亏约 40%。其中重仓股腾讯股价下跌约 50%,茅台股价下跌约 30%。

今年一年的浮亏已经大幅超过了过去两年的浮盈之和。而从整体来看,做投资这 8 年来,按持仓市值计算的年化收益率也只有 5%左右了。这确实在心理上给人挺大压力。

上一次有这么大压力的时候是 2018 年。依稀记得那时挺迷惘的,鸡汤喝了不少,算是靠着抱团取暖熬过去的。

然而今年的持仓股行情比 2018 年要猛烈得多,而且自己懂得更多了,现在看来,别人的鸡汤就像那“科技与狠活”所揭露的——看起来是那么回事,却又不是那么回事。

最近在学英语的时候,看到这么一句话:“Strong people confront their fears and emotions.”

这和鲁迅先生的名句如出一辙:“真的猛士,敢于直面惨淡的人生,敢于正视淋漓的鲜血。”

那么,我这碗鸡汤,还是自己来熬吧。

鸡汤

跟踪内在价值来投资

因为从长期来看,价格总会趋向于价值。那么对于一笔投资而言,如果持有的时间足够长,决定投资收益率的因素就只有内在价值的变化(还有分红。不过可以简单的将分红计入内在价值的增长)。

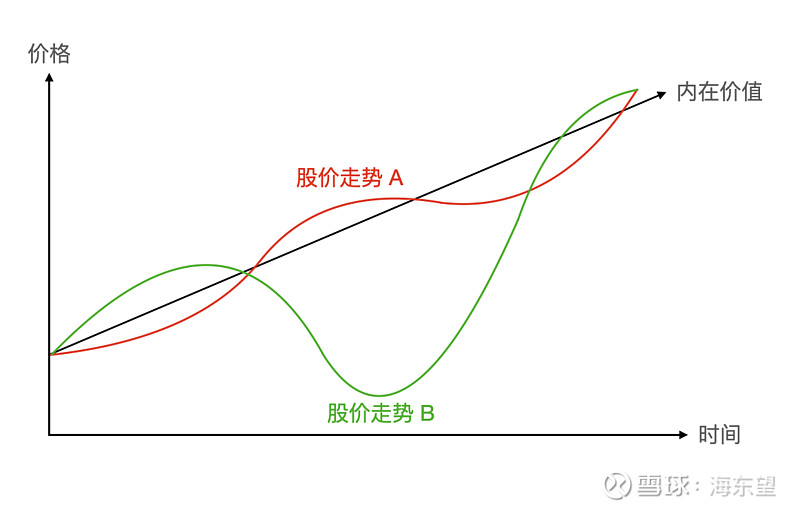

以这幅简化的股价图为例:

一个不错的企业,内在价值会随时间持续增长。如果投资者在最左的时间点时买入了股票,那么无论是股价围绕内在价值小幅波动的股价走势 A,还是先暴跌后涨回来的股价走势 B,到最右的时间点时,投资者的收益情况都是一样的。

所以,这就是流传在投资者中的那句名言“浮亏不是亏,反正也不卖”的内在含义。但是,长期投资者还需要有类似的心态“浮盈不是盈,反正也不卖”,才能算真正领悟。

难以预测股价短期走势

在股价下跌后,人常有一种潜意识——为什么我没在高点把股票卖了,等低了再买回来?

尤其是在曾经动过卖出的念头,却没有实际操作后,这种感觉更为强烈,甚至会带来些许的负罪感。

然而这是事后诸葛亮。

我最早学做过商品期货,技术分析派的。由于商品期货经常有大的波动,所以我学的方法是努力在大波段上赚钱。那么交易策略是先预测价格波动方向后进场,如果方向判断错误及时止损;方向判断正确则不急于止盈,而是等价格多变动一些再平仓,所谓要放飞盈利。这种亏小钱赚大钱的方法,据说只要预测的正确率达到 40%,就是非常厉害的高手了。

但实际上,我肯定是没达到 40%的,因为我的商品期货投资是以亏损告终的。

之后,我还根据国际形势做过黄金期货,根据股市走势买过股指看涨期权、看跌期权,根据佩洛西访台买入了股指看跌期权……,无一例外全都猜错了。

我不知道有没有这方面的高手,反正我在预测短期形势上是毫无能力。

那么,就别想着高抛低吸了,那是自找没趣。

反思

所以,面对暴跌,既没有办法避免,也没有意义悲伤。但尽管如此,经过这次暴跌,还确实发现了一些问题。

买入价格非常重要

巴菲特的股东信和股东大会记录,我读到 2000 年了。其中最大的收获之一,就是领会到了“买入是为了持有,而不是为了卖出。”

大概是因为农场生意简单平实,又很容易看到收获,所以巴菲特喜欢用农场举例子。

我也借此举一个极简单的例子,并做思考。

1、一个农场每年能赚 10 万元钱。要想买这个农场的话,花多少钱合适?

2、如果预测过两年人们会追求田园生活,农场要变得抢手了,那么现在花多少钱买比较合适?

3、如果预测过两年人们都不喜欢农场了,农场要遭到冷落,那么要花多少钱合适?

首先,巴菲特的方法是,先估计这个农场未来每一年能带来的现金流,然后用现金流折现法估算内在价值,最后打个折扣作为买点。

在这个极简单的例子里,假如长期利率为 4%,农场每年赚的钱都用来分红,那么未来现金流为每年 10 万元,折现率是 4%,内在价值为 250 万元。

在 250 万元内在价值的基础上,尝试打不同的折扣,可以得到以下几种结果。

如果按内在价值,即 250 万元买下来这个农场,每年经营农场的收益率是 4%。

如果打 4 折,花 100 万元买下来这个农场,每年经营农场的收益率是 10%。

如果打 2 折,花 50 万元买下来这个农场,每年经营农场的收益率是 20%。

为什么这样去计算收益率?因为这是以将农场长期经营下去来进行考虑的。

那好,如果过两年人们变得热爱农场,农场的价格上涨了。在这三种情况下,都可以将农场卖了赚取差价。当然,在花 50 万元买下来,有 20%收益率的情况中,如果售价不够高可能会选择不卖。但三种情况都可以顺利做出不继续经营下去的选择。

但如果过两年人们变得冷落农场,农场的价格下跌了。这三种情况就会导致截然不同的结果了。花 50 万元买下来的,可以不理会农场价格,继续安心享受 20%的长期经营收益率。花 100 万元买下来的,勉强接受 10%的长期经营收益率。而花 250 万元买下来的,就只能面对 4%的长期经营收益率感到难过了。

怎么办?没办法。他只能寄希望于农场生意再火热起来,有人愿意付出更多的资金来接盘。

而且要注意的是,250 万元的买入价格还是等于内在价值的,并没有以高估价格买入。这就说明了要打折扣才能买入的重要性。

而这,就是在当下的市场情绪下,投资者感到压抑的主要原因之一。因为我们当初并不是按照长期持有的角度来买入股票的,所以到了需要审视经营收益率的时候,会很迷茫。

仓位分配由市场决定

既然买入时,最好等到有吸引力的价格才买,那么就必然会有股价不适合买入,从而长期持有现金的阶段。

投资者大都会有这种“上涨时嫌买的少,下跌时嫌没早卖”的心态。长期持有现金就会面临手握现金看股票涨上去的尴尬。

巴菲特的做法,是多阅读,跟踪更多的投资标的、掌握更多的投资工具。

有 100 家备选的投资企业,就会比有 10 家备选企业获得更多的市场机会,毕竟每一家企业都可能单独遇到黑天鹅、来到好价格。

而当所有的备选企业都没有好价格时,巴菲特还会找一些短期套利机会、固定收益机会等,让现金保持低速增值的状态。

但是,巴菲特一定要等到备选企业到了好价格,才会出手。对企业越有信心、价格越低,仓位越大。而如果没有好价格,他就拿着现金等,宁愿忍受低收益。

这样做,就如前面举的农场的例子所述,只要在理解企业时没有分析错,那么做出买入决定时就已经赢了。

当然,还需要一个前提,即市场总会有不理智暴跌的时候。巴菲特相信市场总会重复过去的错误。过去的事实也是如此。

以这种方式投资,仓位分配实际上不需要太多的主动管理。最终的仓位情况,都是随着市场走势自然形成的。

结语

道理想得明白,难掩此时的悲哀。

本来是难得的买入时机,手里却没多少现金。

投资是一门积累的学问。巴菲特说,当认真做了几十年投资后,对所有的行业就都很熟悉了。

那么,继续努力前行吧,多多掌握技能,快快积累知识。