借着平安银行大幅提高分红比率这件事,聊聊我的看法。

以前的平安银行,分红比率只有12%,这次一次性提高至30%,无论从哪个角度来说对散户投资者都是好事。

为什么我们希望银行股能提高分红比率?

一是可以大幅提高投资者收益,二是可以一定程度提振银行业绩。

要理解我的这两个论断,首先要深刻理解净资产收益率的概念。

后台有很多朋友们给我留言,咨询股票方面的问题,大多关注的是营收的增长,净利润的增长,尤其是对净利润的增速非常看重。

我经常说,要少关注净利润增速,把注意力更多的放到净资产收益率上来。因为本质上,净利润增速就来源于净资产收益率。如果不依赖外部融资,只靠企业的内生增长,净利润增速高的企业,净资产收益率一定是保持在一个较高水平的。

所以为了解释清楚平安银行大幅提高分红比率这件事的影响,我首先要把银行股净资产收益率的问题讲清楚。

不要嫌我啰嗦,这个部分是很多银行股投资者难以跨过的门槛,能说清楚的人少之又少。娱乐型股民可以直接略过本文,专业一些的股民接着往下看。

长文预警,这将是一篇非常枯燥的财务分析方向的文章,阅读量会非常低,我已有所准备。

举一个普通工商业企业的例子:

某家公司有两间厂房,生产一种特定的产品,它的产量一年提高了20%,净利润也提高了20%,从10亿提高到12亿,这个时候持有这家公司的股民,确实赚到更多钱了。这里,假设厂房这种固定资产就是企业的全部净资产,价值100亿,那么这一年时间,相当于企业用100亿净资产创造出更多的利润,它的净资产收益率提高了。

期初它的净资产收益率是10%,这一年结束的时候,净资产收益率变为了12%。

到第二年,假设这家公司用旧有两间厂房赚的钱依然是12亿,公司管理层认为可以扩大一些规模,增发新股向市场募集了50亿,新造了一间厂房,公司的净资产变为了150亿。我们忽略厂房的建造过程和时间,那么这一年,它的净利润将变为,原有两间厂房赚取的12亿,加上新建的一间厂房赚取的6亿,一共是18亿。一年时间,公司的净利润由12亿变为18亿,净利润增速高达50%,那么你能说公司的盈利能力变强了吗?

不能,因为这里50%的净利润增速和老股民是没有任何关系的,这是向市场增发新股后新建的厂房赚到的。本质上,老股民只拥有两间旧厂房,而和新厂房没有关系,新厂房是属于后面进来的新股东的。

那么这个时候,你会发现第二年,公司的净资产收益率为18亿/150亿,依然是12%,和第一年一模一样,公司利用净资产赚钱的能力,完全没有变化。

如果公司的估值由PB来表征,即价格/净资产,那么这家公司的PB不应有任何变化,也就是说公司的估值不应有任何提升。

假设这家公司的小股东是以1倍PB购买这家公司的股票,购买了100元人民币,那么第一年,它的净资产收益率是12%,假设公司将这12元完全分红,那么小股东第一年的投资收益将是12%。第二年,公司的净资产收益率没有任何变化,依然是12%,赚到的钱依然全部分红,那么小股东的第二年的投资收益也是12%。公司的净利润增长了50%,但老股东的实际收益维持12%不变。

以上是一种理想情况,是在公司的PB,也就是估值水平完全不变的情况下发生的。

现实中,由于市场的牛熊预期转换,公司的估值PB肯定是在上下波动的。不过,这依然不能改变我们的态度,就是你首先得把净资产收益率这个概念吃透,理解了理想情况下公司的运作规律,再慢慢的把现实因子叠加进去。

否则,上来就谈营收增速,上来就谈净利润增速,上来就谈公司又多赚了多少钱,少赚了多少钱,那么你最终一定会迷失在市场剧烈且频繁的估值波动里不能自拔。

净资产收益率,就是那个估值的锚。通过观察锚的变化,来决定你对公司的态度。

对于一家特定的公司,如果它的净资产收益率提高了,说明它利用固有净资产赚钱的能力提高了,那么我们可以给它更高的PB估值,反之就只能降低PB估值。

净资产收益率纵然有各种各样的问题,它也许只是一个财务指标,但已经比营收、利润增速等靠谱了许多。

当一个股民分析一家公司,开始自然而然的从净资产收益率入手,而不是简单的观察净利润增速,这个股民才算是摸到了一些投资的门道。

这篇文章的主题是平安银行,关于银行股的问题,那么银行的净资产收益率又是怎么回事呢?

净资产收益率这个名词太长了,以下直接用ROE替代。ROE就是return of equity,净资产带来的回报,表示公司用净资产赚钱的能力。

对于银行来说,影响ROE的因素可以一步步分解。

我直接给出银行股ROE的分解公式来便于大家的理解:

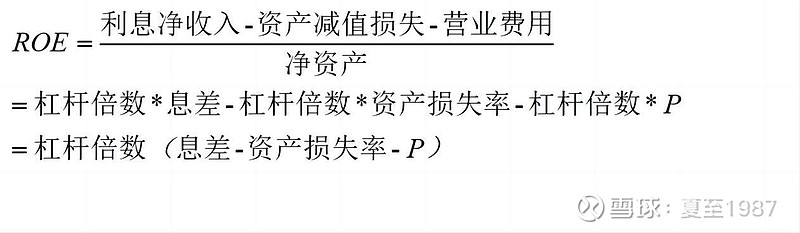

公式的第一步,很简单,银行的ROE=净利润/净资产。

公式的第二步,净利润怎么来的,就是营业收入减去各项成本费用。

公式的第三步,营业收入减去成本费用,落实到银行业上,又可以拆解为利息净收入-资产减值损失-营业费用。

对于银行这个特殊的行业来说,最重要的营业收入,就是发放贷款后得到的息差收入,也就是我公式后面写的利息净收入。

假设有这样一家银行X,它的净资产是100亿,监管规定,它可以使用10倍杠杆来经营。基于100亿的自有资金,银行X吸纳900个亿的存款用于发放贷款,那么它最终可以放贷的资金是900亿+100亿=1000亿,其中900亿是银行找储户们借来的,而100亿是自己的。

我们关注这900亿的非自有资金,假设银行X向储户借钱,成本是1%,向其他企业发放贷款,贷款利率是4%,那么最终它的息差就是3%。3%*900亿等于27亿,这部分是银行使用非自有资金赚的钱,自己的100亿按4%的利率放出去又可以产生4亿收入,那么银行最终的收入是27+4=31亿。这31亿,就是银行利润最最根本的来源,利息净收入,也可以理解为其他行业的营业收入。

注意,银行X向其他企业发放贷款1000亿的过程中,这所有的1000亿最后都能收回来呢?非常困难,总有那么一些企业破产倒闭、资不抵债的。假设最后有1.2%的贷款形成了坏账,彻底损失掉了,大概是12亿左右的损失,这个部分的损失银行就叫他们资产减值损失。

当然了,银行营业的过程中要租用办公场地,要雇佣员工、管理层,要产生各种水电费办公费等杂七杂八的费用,这部分我们统称营业费用。假设这家银行X的营业费用是9亿。

好啦,那么一家银行极简的净利润推导的因子齐备了,利息净收入-资产减值损失-营业费用,也是公式最后的分子部分。大概是31亿-12亿-9亿,等于10亿。

那么银行X的ROE,恰好就是10/100=10%。

银行X的ROE是10%。

这个10%可不是巧合哦,现实中,我们国家很多银行的ROE,恰好就在10%附近。比如说工商银行2022年的ROE是11.4%,中信银行是10.8%,光大银行是10.2%。比较优秀的招商银行,可以做到17%,而差一些的,民生银行,就只有6.3%了。

但是,总的来说,目前银行业的ROE平均值大致在10%上下,10%也是我们衡量一家银行优秀与否的“基准线”。高于10%是优秀银行,不到10%,质地就要稍差一些。

其实上面我虚构的银行X,无论是它的杠杆倍数(10倍),它发放贷款产生的利息净收入的规模(31亿),还有它产生坏账导致的资产减值损失的规模(12亿),以及它的营业费用(9亿)。这几个数值之间的比例关系,与现实的银行都非常的接近。

也就是说,数据是我编造的,但编造得很贴近现实。

实践中我们发现,各家银行使用的杠杆倍数是比较接近的。

比如说对于工商银行这么大的银行,它的杠杆倍数是12倍左右。以2023年三季报为例,它有3.67万亿的股东权益,而总资产规模是44.4万亿,也就是说它用3.67万亿的自有资金撬动了44.4万亿的资产负债表,正好12倍。

再看一家规模小一些的,比如中信银行,同一历史时期,它的资产负债表规模是89000亿,而中信银行的自有资金,也就是股东权益是7200亿,也是12倍的杠杆。

很神奇吧,两家总资产规模差了5倍的银行,却恰好都是12倍的杠杆。

其实对于研究银行多年的股东来说,这一点已经见惯不怪了,因为监管对每家银行都有严格的约束,规定了他们使用一个单位的自有资金,可以放大为多少倍的总资产规模。最著名的,大家经常听说的指标是存款准备金率:银行吸收了一定数量的存款,必须按一定比率存放在中央银行,在财务报表上称为“存放中央银行款项”,这部分只能吃到微量的利息,对于银行来说就是一笔无效存款,通过这样的方式可以直接限制银行的杠杆。所以,央行出台降准政策,就是为了降低银行的成本,鼓励银行多加杠杆多放贷去支持实体经济。还有一个银行股投资者比较熟悉的指标,核心一级资本充足率,考核你的自有资本对总资产的比率,也是出于类似的目的,限制银行的杠杆倍数。最终,通过各种类型的制度设计,所有银行无论规模大小,它们的杠杆都会落在11倍到13倍这样的区间。

这里为什么我要讲杠杆,或者说杠杆这个概念对于银行的意义在哪里呢?

一句话总结,意义重大。

以工商银行为例,它的经营杠杆是12倍,那么当它放出去的贷款发生5%的损失时,它是足以用自有资本(股东权益)来补足这5%的损失的。

如果有一家银行A,它的经营策略非常激进,杠杆倍数达到30倍,会发生什么呢?一旦它发放的贷款发生5%的坏账,它的自有资本就不够弥补损失了,因为它的自有资本占总资产规模的比例只有3.3%左右(30倍杠杆),此时银行A面临倒闭风险。

在世界的另一端,又有一家银行B,它过分保守了,经营杠杆只有3倍左右,这个杠杆太低,导致它的利息收入不足以抵消各种成本费用,不能获得足够的利润,银行B将很难持续经营下去。

我们讲这么多是为了让大家明白,银行业发展了这么多年,无论是自身经营的角度,还是从监管的角度,银行都有一个“合理”的杠杆倍数,即11-13倍杠杆,几十家大小银行自然而然的向这个杠杆倍数靠拢。

由于利息净收入大致等于总资产规模*息差,所以我们推导出,各家银行利息净收入/净资产这个比率可以转换为杠杆倍数*息差。

公式如下:

好了,接下来看资产减值损失,这个数据和总资产规模息息相关,总资产规模越大,资产减值损失也会更多。上面银行X的例子中,我们假设总资产全部都是贷款,贷款越多,则经营出现问题,偿还困难的贷款也越多。所以这里会出现一个资产损失率的概念,它是资产减值损失/总资产。

我们可以得到公式:

聪明的朋友已经看出来了,我们前面给出的银行ROE的分解公式中,由于各家银行杠杆倍数的雷同,利息净收入和净资产的关系很明了,它的核心影响因子就是息差。而资产减值损失与净资产之间的关系,核心影响因子则是资产损失率。

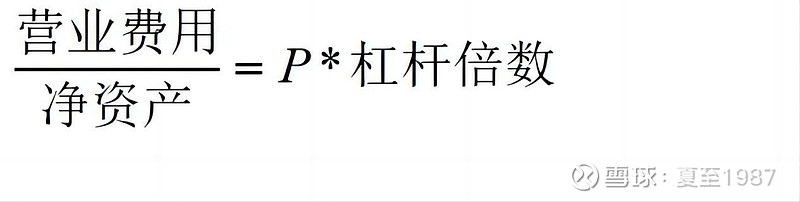

最后还剩一个营业费用的问题。恭喜大家,这个我们不需要过多考虑。对于一家特定规模的银行,它的营业费用支出是非常稳定的,也是刚性的,基本和营业收入正相关。我们假设营业费用和银行净资产之间有一个固定的常数P,常数P和营业费用间的关系为:

那么现在,驱动银行ROE变化的因子分解完毕了,一个是息差,一个就是资产损失率(也就是坏账率)。而P和杠杆倍数,两个都是固定值。

从ROE公式上可以更一目了然的看出来:

要想提高一家银行的ROE,问题的关键就变为了,如何在提高息差的同时,降低资产损失率?

这个过程,很考验银行经营的水平。

如果一家银行的ROE较高,那么它一定有一些比其他银行做得更好的地方,要么是息差更高,要么是管理坏账的能力更强。

前面我们对比过的,2022年招行的ROE达到17%,而工行只有11.4%。2022年招行的净息差达到2.4%,而工行为1.9%,招行的净息差要足足高出0.5个百分点。资产减值损失率方面,招行一年的资产损失率是0.55%(567亿的信用减值损失除以10万亿的总资产规模),工行的这个数据是0.45%(1800亿的资产减值损失除以39.6万亿的总资产规模),招商银行的资产损失率仅高出0.1个百分点。招行取得了更高的息差,承受的风险却相对可控,也就是说付出的资产减值损失方面的成本并没有等比例放大,这就是招行ROE更优秀的根本原因。

实践中,银行还有贷款减值准备这个蓄水池,通过调节每年实际的资产减值损失的金额来调节净利润。

这个部分我在《银行股价值排行》系列文章里,已经多次论证过,将贷款减值准备的变化还原到净利润上,可以得到“真实ROE”指标。

但是,这个属于进阶指标,我们首先得把报表上的ROE搞明白,再考虑进阶的问题。

总结一下,这篇文章给出两个结论:

在对企业估值时,ROE比净利润增速更加重要。

银行ROE的两个最重要驱动因子是息差和资产损失率。

当你彻底理解这两个结论,你就可以开始对银行进行估值了。

比如说,对于估值的问题,我有以下的一系列观点:

如果一家银行通过长期的经营,可以把报表ROE稳定在12%以上,那么它的股价卖1.2-1.5倍PB是非常合理的。

如果一家银行未来可以把ROE稳定在10%左右,那么它的估值至少应该值1倍PB。

如果一家银行未来预期的ROE在6%-8%之间,那么它的合理估值降低到0.8倍PB也可以接受。

只有那些经营惨淡的银行,ROE连5%都维持不住的,才可以给到0.5倍PB以下。

反驳我的人,你应该从ROE的角度出发,通过具体的数据和杜邦分析,来论证一家银行为什么它的ROE未来会落到某个特定的数值,如8%的水平。否则,我们将失去对话的基础。

但现实呢?

A股银行股估值最高的招商银行,卖0.88倍PB。估值最低的民生银行,卖0.33倍PB。最近大家热议的平安银行,卖0.5倍PB。

这个估值,与我认为的合理估值水平,相去甚远。

0.33倍PB隐含的假设是,市场认为民生银行未来ROE将持续的降低到4%以下,若干年后它必然是资不抵债的,是随时可能破产的,或者是它永远不会像今天的平安银行一样突然顿悟,开始大比例分红的。

剧本会不会按市场设想的发展?我不过多评论,时间会给出答案。

我写的其他内容:直接点击阅读: