2020年4月,我对农业银行做出全面的财务分析后,得出结论:农行在四大行中盈利能力最强,估值却最低。

随即写下

国有大行屌丝逆袭:农行已出现绝佳投资机会一文。(点击可直接跳转)

当时的农业银行市净率为0.67倍,股价复权后(还原分红影响)相当于2.71元,当年农行报表ROE为11.3%,拨备覆盖率260%。

当时的农行太便宜了。

我意识到这可能是一个绝佳的投资机会,并且0.67倍PB的估值也具备极厚的安全垫。

于是,我又写下

满仓满融买农行,散户的爆仓之路一文。(点击可直接跳转)

标题充满反讽意味,测算一个小散户100万自有资金买农行,再融资60万的情况下,怎么能让他爆仓?结论是,农行正股股价需要短期内下跌45%才有爆仓可能,这是非常困难的。

我的投资策略不允许我满融,但经过反复计算后发现,在农行这支单一标的上满融完全可行,风险小到可以忽略不计,只要保持30%分红比率不动摇,农行正股就永远不可能暴跌45%。

此文一出,各路股民朋友们纷纷炸毛,口诛笔伐之声瞬间把我淹没。

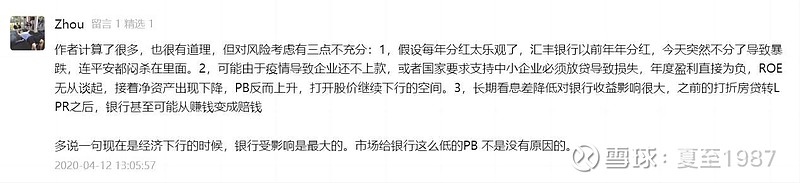

其中,一位还算理智的朋友是这么说的:

他提出几个疑问:经济疲软背景下,叠加疫情爆发,银行是受影响最大的行业,长期息差将持续下行,企业还款困难,银行可能由盈转亏,净利润可能转负,分红也就无从谈起了,PB持续下跌。

他的担心有没有道理?

其实大方向完全正确,宏观经济确实较差,银行业的景气度也在逐年下降,但他犯了两个错误,一个是过度悲观,一个是只定性而没有定量。

后一个错误正是前一个错误的原因。

没有经过缜密的数据计算,就无法给出合理的估值。他想象中的经济数据过差了,这种差已完全偏离了现实,他想象中银行的坏账太多了,这种多也远远超出现实。他认为,0.67倍PB的银行估值并不低,随时可能被击穿。

但我看到的是,在相对差的宏观环境下,银行依然是最赚钱的行业之一,银行整体的息差下行风险可控,坏账风险可控,拨备充足且足够抵御至少一次金融危机。而银行股整体的低PB,已经将所有的不利因素都PRICE IN了。

现实情况是,即便在市场最熊的时候,农行也没有跌到2.5元以下。

2024年的至暗时刻,农行股价反而创出历史新高。

现在的农行,市净率为0.63倍PB,比四年前更低了,股价却涨了55%到4.2块一股。

过去三年,农行股价涨幅(51%)领跑四大行,侧面验证了我“农行在四大行中估值最低”的判断。期间工行涨幅33%、建行35%、中行49%。在我发布的《银行价值排行榜》中,农行的性价比一直领先于建行、工行、中行。

2023年测算农行ROE为10.5%,2024年也很有机会保持在10%以上,而现在的拨备覆盖率为305%,安全垫更厚了。

这就是低估值的力量。

昨天我和我朋友讲,中国股市里,坑人骗人的公司多如牛毛。但这几千家公司也并不全是价值毁灭器,也有少数一两百家还算不错的公司。

这些公司往往非常的不起眼,乏人问津。

很多银行股,它们每年都能用一块钱的净资产,赚到一毛以上的利润,甚至是一毛五,一毛八,这样的银行在当前行业里比比皆是。

比如巨无霸农业银行,今年的ROE依然可以做到10%以上。即使未来息差继续下降,五年内跌破1.4%、1.3%(这个时候三年期定存利率怕是都不到1.5%了吧),但把ROE做到8%以上还是很有希望的,这样的股票,盈利性、稳健性、安全性俱佳。这样的优质资产,每一块钱净资产卖市场价一元,不算贵吧?

但现在农业银行仅有0.63倍PB,建行0.62倍、工行0.58倍、中行0.62倍,它们还在6折甩卖。

我说一个基本事实,银行股已经被公募基金、私募基金、散户朋友们集体抛弃了,在市场里没有任何热度,大家仿佛得出了一个共同结论:傻子才买银行。

但讽刺的是,这些没有任何资金买入的股票,被基金经理们清盘的股票,股价却被净资产推着被动地往上走,持续的创出历史新高。

在我的系列文章《银行股价值排行》里,最新一期是银行股价值排行(第9期):便宜是硬道理(点击可直接跳转)

排名第12的平安银行,拨备覆盖率高达280%,报表ROE为12%以上,这样一家公司,放在其他行业妥妥白马了,但在银行业里属于平庸之辈,现在市场里卖0.53倍PB。

排名第10的宁波银行,拨备覆盖率达到夸张的480%,报表ROE为15%,盈利能力长期领跑行业,这样的银行现在只卖0.88倍PB。

排名第7的长沙银行,这是中国中部不起眼地区的一间不起眼小银行,拨备覆盖率310%(监管只要求150%以上),经过我还原拨备变化后得到真实ROE,2022年真实ROE为16.7%,2023年真实ROE至少也在16%以上,这样的公司卖0.54倍PB。如果是其他行业,能稳定地做到16%ROE的公司,只卖0.54倍PB,你敢信吗?

我魔幻大A股就敢这么卖,就能这么卖,这样的优质标的,我大A股的傲娇股民就是看不上。

排名第6的招商银行,银行业的标杆,一度是全行业学习的对象,近五年报表ROE分别为:2019年16.8%、2020年15.7%、2021年16.9%、2022年17.0%,我测算2023年至少也在16.5%以上,业绩稳如老狗,现在这样的公司卖破净价。

排名第4的杭州银行,拨备覆盖率570%,高出行业均值245%一倍以上,利润都快藏不住了,要喷薄而出了,报表ROE一年比一年高,这样的银行卖0.75倍PB。

排名第2的成都银行,西部不知名小银行,粗略一算,2023年真实ROE估计在22%以上,卖0.83倍PB。

排名第1的江苏银行,现在拨备覆盖率378%,比2022年末又涨了20个百分点。测算2023年报表ROE至少16%以上,比2022年提高两个百分点,这样的银行,经营情况一年比一年好,才卖0.7倍PB。如果不是因为我懂一点银行业,懂一点财务报表分析,还以为快破产了呢。

我提到的这些银行,农行、中行、工行、建行、平安银行、招行、长沙银行、宁波银行、成都银行、杭州银行、江苏银行,未来两年时间,都将在投资人的轻视、漠视、蔑视中,持续的创出历史新高。

还有我没提到的其他银行,什么兴业、光大、中信、邮储、常熟、无锡、贵阳银行,等等等等,有一个算一个,虽然经营情况比前面的优秀银行差一截,也无一例外的会创出历史新高。

原因并不复杂,这些银行股,盈利能力太强了(ROE10%以上),净资产涨得太快了(一年10%以上),分红太多了(股息率5%以上),股价又远远低于净资产。

股价不得不涨,今年一股分红2毛,明年就是2.2毛,后年就是2.5毛。

农行的股价,2019年分红1.7毛的时候,也许还有理由卖2.7元,但今年分红要达到2.2毛,2024年能分到2.4元,再卖2.7元是不是就不礼貌了?

股价这不是就涨到4.2了。

此情此景,不知道我们大A股的投资人做何感想。

我一直认为,投资人进入市场的第一课,是先把基础打好,先把简单的钱赚到再说。

先把公司那三四个点的分红赚到手,有一定的资本积累后,再考虑博弈的事情,再考虑怎么赚点儿聪明钱,把别人兜里的钱掏过来。这属于进阶的技巧。

但这些年大A股的参与者,完全反过来了:还没琢磨明白公司是怎么回事呢,就去学人家追题材追热点,放着低估值的股票不买,学别人买那些涨得快的,想象空间大的。

这就相当于一个小孩儿还没有学会爬,就开始跑了,那结果不是连滚带爬吗?相当于幼儿园刚毕业,就想着参加高考了。相当于你每天60分都考不到,次次不及格,就想着考清华北大呢。相当于刚进赌场,规则还没搞明白,庄家是谁都分不清,就妄想着赚大钱呢。

这不扯淡吗?

菜鸡不可怕,怕的是又菜又狂妄自大。

朋友们,听我一句劝,认清现实,承认自己菜不丢人,先从低估值的银行股买起。

感谢关注点赞转发三连,分享更多投资硬货!