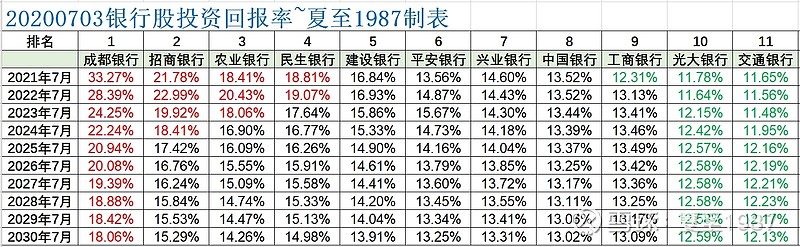

本期新增中国银行、交通银行、光大银行三家,目前已包括11家主要银行。

1、本期投资回报率测算结果:

这个测算结果意味着对于标杆兴业银行来说,若保持0.651倍的静态PB不变,则长期持有至少能有13.5%-14%的投资收益,其投资价值明显优于光大、交行两家,但差于成都银行、招行、农行三家,和其他几家对比则没有太大差异。其他银行的预测投资回报率参考上表。

有的朋友怀疑我故意吹捧成都银行,真不是,成都银行又没给我塞红包,这个都是模型跑出来的结果,基本没有做主观调整。

再说说高居第二名的招行,这个测算结果充分说明了高PB的银行可能投资价值更大,因为ROE更高,未来增长潜力更好,风险也可能更低。鉴于高PB股票的股价波动也更大,不建议加杠杆买招行。

第三名农行,这几年的进步肉眼可见,之前我写过一篇长文详细分析,有兴趣的可以回看。

2、简易的价值排行:

本期评级结果依据2020年7月3日收盘价做出,已考虑部分银行进行中期分红派息后的影响。

嫌麻烦的朋友从这里开始就可以不看了!

3、榜单说明:

本榜单谨作为银行股投资价值的参考,是结合市净率、当期盈利能力、资产负债结构、静态资产质量、客户基础、经营管理能力等各种因素后综合评价的结果,力求客观公允。对银行未来几年报表ROE和市场估值(PB)进行预测,进而对未来的实际投资回报做贴现处理,得到各家的年化投资回报率。

基础假设:以兴业银行现价对应0.651倍PB为锚,测算其他银行应该享有的估值水平,假设兴业银行的PB保持不变,未来几年宏观经济没有出现大的系统性风险,明后年能有一个不错的复苏态势,资本市场不出现大的牛市,银行股的估值水平不出现明显提升。

这个假设是偏悲观的。

理解了以上基础假设,才能理解这个榜单的价值,我们得到的年化投资回报率是保守估计,是保底收益,我们的真实投资回报将大于测算值,超额收益将来源于两个部分,一是市场对银行价值的重估(宏观经济出现明显复苏或市场风格轮动至蓝筹股),二是大牛市行情下的普涨。

这个榜单每月发布至少一期,未来会持续添加更多银行股进来。各家银行的静态PB会根据市价进行调整,各家银行盈利能力的预测会在每期报表发布后调整。比如,期间某家银行股价涨幅巨大,那么持有它的预期投资收益肯定会减少。再比如,某家银行报表发布后出现了严重的不可控风险,我会相应调低其投资价值,或直接剔除出榜单。

4、本期新增银行股简评

4.1 中国银行

先说说这家国有大行,从报表上看,主要问题有好几个。

一是杠杆加得太少了,只有12.49倍的权益倍数,比农行的13.81倍少很多,所以它的ROA和农行一样低,但农行就可以把ROE做高。另外两家国有大行建行和工行本身ROA较高,所以杠杆加得少一点可以理解。什么原因限制了中行的杠杆?我们看它的核心一级资本充足率只有11.24%,比加了更高杠杆的农行都低,比工行和建行更是远远不如,应该是轻资本化发展的工作没做好,对于一家用高级法核算风险加权资产的国有大行来说,不应该。

二是负债成本过高,制约了净息差,导致营收基数不好。我们看它在2019全年的平均负债成本达到了1.94%,远远高于工、建、招等银行。相对来说农行的负债成本比工行、建行略高,也只有1.8%。每100元的归母普通股东权益,农行可以创造35.88元的营收,中行只能创造33.25元,而招行可以创造46.73元,差距明显,中行直接输在起跑线上了,根本的原因还是中行自身的客户基本薄弱。

三是其风控水平似乎波动较大,2017年在经济复苏的时候表现远远差于其他3家国有大行,以逾期90天以上贷款额来计算,2017年3家都在减少,唯独中行出现了上升的趋势,从1123亿上升到1314亿。但是到了2019年,它的资产质量又表现出边际向好的趋势,测算去年它的真实ROE高于农行、建行、工行三家,有点儿奇葩。

中行的PB较低,综合评判其投资价值和工行半斤八两,低于农行、建行两家。

4.2 交通银行

披着国有大行外衣的股份行。

其他股份行有的缺点它全占了,负债成本高,信用损失多,经营一季不如一季。2020Q1不良率快速上升,拨备覆盖率15个百分点至154.19%,远远落后于同业平均水平。

即使它的静态PB只有0.53倍,但投资价值在银行业里也是比较差的。交通银行H股也不值得买,还不如中信H。

4.2 光大银行

我看有几家券商的研报在吹这家,不知道为什么吹,感觉没什么亮点,盈利能力也不足,投资价值仅略好于交行。

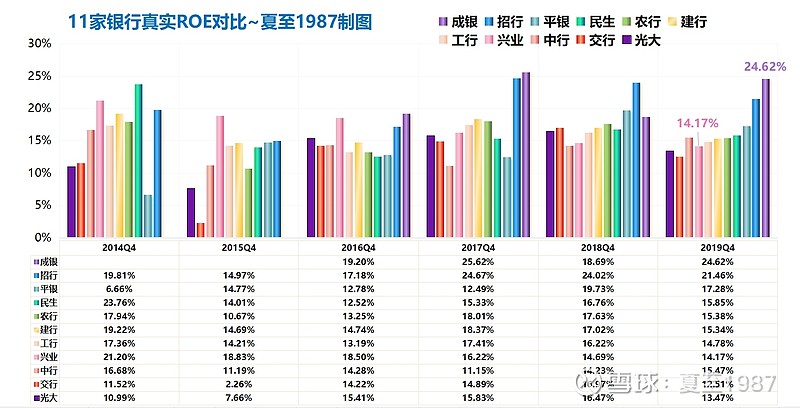

5、全景图

最后放一张过去6年里这11家银行真实ROE的全景图吧,这张图是综合了报表净利润,不良和拨备的边际变化等因素后测算的结果,更贴近银行的真实盈利能力:

从图上可以看出:

交通银行在2015表现非常差,有明显的风险暴露,真实盈利几近亏损。

中国银行在2017年表现很差。

民生银行的进步明显,资产结构改善,资产质量夯实,分红比率也提高了,有舍弃规模,向精细化管理方向发展的迹象。

招商银行和成都银行持续优秀,领先同业。

平安银行成功转型,但近些年零售贷款规模扩张明显,风险还需要再观察,平银的报表披露是最早的,也是银行业资产质量的风向标。

建议优先选择我提供的榜单中前几名的银行进行投资。

这两天涨得挺猛,大家开心吗?

点个关注再走吧!

本文首发于我的公众号:夏至1987