本文写就于12月30日,当时没有来得及发出,到今天(1月1日)央行降准![]() ,对于银行股基本面的疑虑应该要打消一些了,本文对银行股未来一年的判断也不会因为这次降准有什么大的变化。

,对于银行股基本面的疑虑应该要打消一些了,本文对银行股未来一年的判断也不会因为这次降准有什么大的变化。

以下为正文:

上周五的LPR改革政策一出,市场对银行的预期马上转为负面,今天开盘(12月30日)银行板块全线下挫,也是这种情绪的集中释放。

银行股不行了吗?

站在一个外行的角度,今天就来聊聊我对银行行业2020基本面的简单预测,如有纰漏的地方请各位大咖指正。

首先从新的LPR政策说起,这个政策的核心目标只有一个:降低除房贷以外的市场利率。

从8月开始推行,各家银行在每月20日报价。

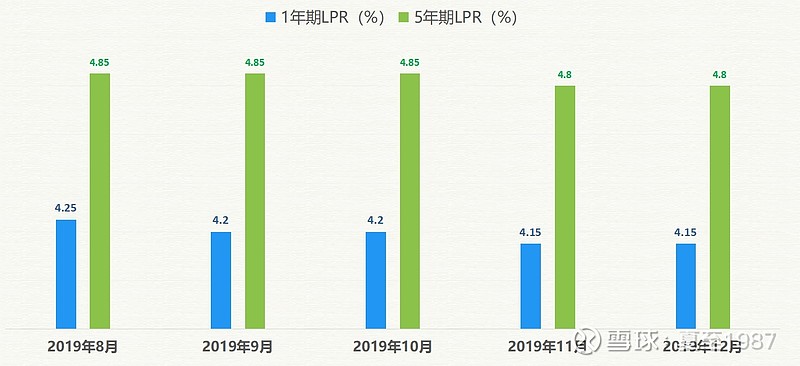

近几个月的LPR是个什么情况呢?

从上图可以看出,LPR确实在下降,但降的速度真是扭扭捏捏,欲拒还迎。我们看1年期的LPR,5个月时间降了0.1%,进度非常的不理想![]() ,表现在银行的贷款端:

,表现在银行的贷款端:

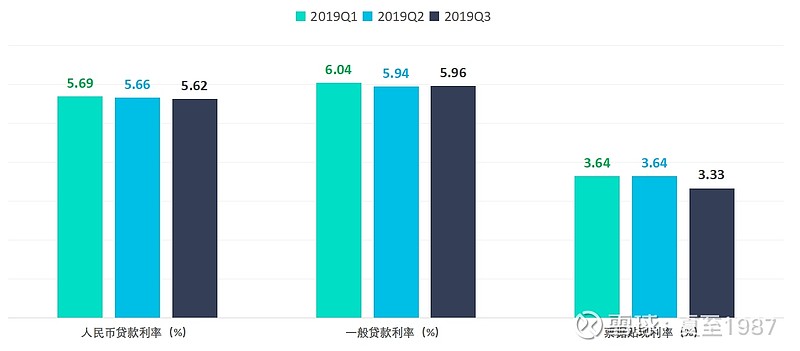

2019年前三季度,总贷款利率微降0.07%,但主要是票据融资贡献的(3.64%到3.33%),其中最重要的一般贷款利率竟然还反弹了(从5.94%到5.96%),现在我们手上没有四季度的数据,但估计也降不了多少,所以监管层肯定是急了。改革进度不及预期,就继续改革,深化改革,所有存量贷款全部换锚。

所以降低贷款利率既是经济降速换挡的自然结果,也是一项任务,为了起到逆周期调节效果,银行们不得不执行。

但为什么贷款利率降得这么慢呢?

本质上,无论是存款还是贷款,利率都是资金供求关系决定的。比如在贷款端,现在企业投融资需求低迷,对贷款的渴望程度,对高利率的接受度都很低,供给方面银行体系的钱虽然不紧张,但是这里还有个人为的风险偏好问题。从2014-2016年坏账的泥潭里爬出来后,银行的胆子一个比一个小,大家可以统计一下近些年民企贷款的占比。大的投研机构不敢得罪银行,我这小散户没什么讲究,可以随便讲。民企的贷款占比是一季不如一季,全线萎缩的。我们说去杠杆,稳杠杆,鼓励民营经济发展,结果银行首先把民企的杠杆主动去掉了,导致民企这两年死一大片。

站在银行的角度,给民企和小微放贷可以,但我得提高贷款利率,对额外的那部分风险进行补偿。

既降息又多放贷,臣妾做不到啊![]() !

!

还有一个,银行体系的市场化程度是远远不够的,这不能只看银行的家数,还得看集中度。我们虽然有4000多家银行业金融机构,但国有大行+股份行,这十几家银行的市占率达到了60%,在这么大的行业集中度已经算非常高了。这些银行事实上结成了攻守同盟,对于贷款的定价,对于存款的争夺,都是在保证自身赚取“合理”利润的前提下进行的,打价格战的情况其实不多,即使有也是有限战争,不会伤筋动骨。这一点对于我们投资人来说是个好消息,好行业+好的竞争格局,赚钱没有那么难。

所以我们要把贷款和存款联动起来看。目前行业的整体计息负债成本率在2%以上,其中的大头儿是存款成本,存款的占比也是最高的。其中定期存款的利率相对刚性,活期存款利率又没有下行空间。

这里有监管的原因(各种指标约束了低成本同业负债的使用),有银行自身经营的原因(高息揽存来扩充资产负债表规模),也有居民存款习惯的原因(理财意识觉醒,存款理财化发展使居民不再满足于低息定存)。其中又有一些客户基础薄弱的中小银行,不得不参与到高息揽存的行列,他们的日子过的是最艰难的,比如部分股份行和城商行。

而少数先天基础好,或者服务好,客户粘性高的银行,相对来说不喜欢高息揽存,它们的负债端成本控制的不错。前者的代表是邮储和工行等大行,后者的代表是招行以及一些区域性的小银行。

总之原因比较复杂,一时难以讲得清楚,但只需要记住一个结论:在市场利率下行期,贷款利率缓降,存款利率相对刚性,这会使银行的利差被动变薄,银行是一万个不愿意,不配合![]() 。

。

所以监管层这么一评估,也开始从几个方面来遏制存款的竞争。首先是降准,降准可以直接降低银行的负债端成本,现在大型银行存准率13%,中小型11%,还有下降空间(老夏发稿的时候,存准率宣布从1月6日起降低0.5%)。另外“现金理财类”的产品全部限期整改,比如我们看有的银行推出的“现金宝”、“薪金宝”、“活期宝”,无论叫什么名字,一律按货币基金的方式管理和运行。然后是虚假的高息“结构性存款”,全部整改,不许耍花招。后期如果效果仍然不明显,还可以对大额存单等产品动刀儿,比如限制发行的额度、利率等,手段多的很。另一个是下调MLF等公开市场操作利率,下调逆回购利率,努力把银行间市场的利率水平限制在绝对低位,降低同业负债的成本,对我们普通人的影响是余额宝等货币基金的利率不断走低。多管齐下,努力把银行负债端的成本打下来。

在这种背景下,监管层希望银行能继续降低贷款利率,给实体经济输血,效果如何,还需要未来几个季度的数据做跟踪。

这里预测一波,如果2020年一年期的LPR能降低30BP,那么五年期LPR的也就降15BP,MLF利率下降20BP,定期存款利率下降15BP。这是一种不对称的降息,对银行的影响偏空![]() 。

。

依照这个框架,明年不同资产负债结构的银行股会受到的影响也可以做一个预测。这里直接给出我的判断,首先是利好同业负债占比高的银行:

比如兴业、民生等股份行,上海银行这样的城商行,利空四大行等同业资产占比高、同业负债占比小的大银行。

这里值得一提的是一些零售转型比较成功的银行,比如招行、常熟银行等:

他们的零售贷款提供了较高和稳定的收益,而负债端由于客户基础好,拥有较高的活期存款占比,是抗风险能力较强的一类银行,资本市场的估值也能说明问题。另外是平安银行、杭州银行这样的正在进行零售转型银行,现在看起来贷款收益率提升的速度较快,但负债端成本高企,未来能不能降下来是判断零售转型成功与否最重要的指标.

理论上判断利率波动的影响,还可以分析不同银行的利率敏感性缺口,看其资产负债的久期,推断资产和负债重定价的速度,但是这个操作难度很大,而且数据只有2019年中报的,到现在已经滞后半年,效果不够好了,我们简化掉不讨论。

这里多说一句,零售银行在未来3年内,依然还是可以保持无可比拟的优势,这个优势不单是对周期的平滑能力,还有对客户基本盘的打造,在风险定价能力方面可以迅速的积累数据和经验,发展出真正的定价能力,这也是银行业的核心竞争力所在,对长远的发展是有好处的![]() 。

。

上面我们说到的几家同业负债占比高的银行,在同业利率下行期可以短期受益,但一旦出现严监管、同业风险爆发等不利因素,他们的存款基础薄弱的劣势就会被无限放大,息差可能就维持不住了,不是长久之计。

以上是我们对2020年整个银行业息差方面的展望,下面简单说说资产质量和信用成本的问题,这一点大家的担心挺多的,但我觉得情况比市场预期的可能要好得多。

首先我们看一组数据:

这张图是上市银行和商业银行两个不同口径,近几个季度不良率的对比。可以看出,经济的减速确实对整体商业银行的资产质量造成了一些压力,在整个2019年前三季度不良率提升了0.06%至1.86%,而上市银行口径的不良率却是逐季下降的,这里表现出明显的分化。简单分析一下,商业银行的范畴更大,囊括了不同地域的中小银行,其中就有恒丰银行、包商银行这样的大雷。上市银行数量不多,但却是中国银行业里经营最优秀,资产质量最稳健的银行,也是我们实际可以投资到的银行。上市银行的资产质量为什么更好呢?首先是风控表现更好,一些高风险的项目放款比例小,使整体风险可控。另外盈利能力也更加出色,有充足的拨备前利润可以用来核销新生成的不良贷款。

在2018年初到2019年全年经济下行的背景下,上市银行的资产质量仍然可以保持稳定,不良率稳步下行,那么在即将到来的经济复苏小周期,又能差到哪里去呢?现在的存量风险已经出清得差不多了,增量风险方面,我们前面也介绍过,银行这几年风险偏好不高,根本不敢在高风险资产上投放过多的资源,所以增量的风险也不大,新生不良就不会太多。

综上,即使2020年上市银行整体的不良率不再继续下降,但保持住目前的水平还是问题不大的![]() 。

。

结合息差和资产质量两个最重要的方面来看,我们对银行2020年的基本面不宜过分悲观,叠加板块目前的极低估值水平,这里立个FLAG,2020年即使没有大牛市,即使大盘在3000-3300继续窄幅震荡,那么当市场的悲观预期消散后,整个板块依然可以有一个15-20%的估值提升,结合12-15%左右的内涵价值增长,我认为2020年银行股的整体涨幅将至少在30-40%![]() 。

。

坐等打脸![]() 。

。

感谢您拨冗读完此文,您的点赞和转发是我持续创作的动力。我是坚持满仓A股50年不动摇的夏至1987,您可以关注我,或我的同名公众号:夏至1987,我将持续为您带来有价值的原创内容。

以下为我写的相关银行股内容延伸阅读:

1、银行股的踩雷风险

4、站在9月看银行