~承接上文

7、防范爆仓风险

加杠杆赚得快,亏得也快,如果爆仓了就一切归0,得不偿失。所以这里重点讲讲风险防控的问题。

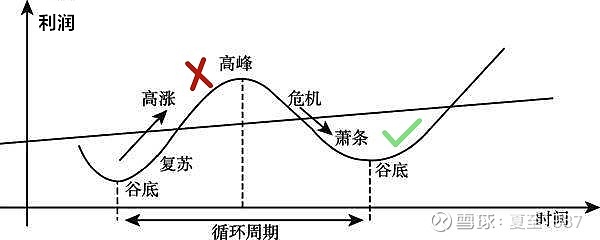

7.1勿在景气顶点加杠杆

每个行业都存在周期,强弱不同罢了。强的如券商、钢铁有色煤炭、地产、养殖产业链等,中等强度的有银行、装修装饰建材、汽车产业链等,弱一些的有食品饮料、医药医疗等。

在行业周期的顶点,标的的业绩和估值双高,此时加杠杆显然是不明智的,后续若遭到戴维斯双杀,市值回撤50%是很轻松的,叠加杠杆后会非常麻烦。

反过来,我建议的加杠杆时机是在行业周期触底反转的时候,此时可能PE尚在高位,但整体PB一般已降至较低的水平,所有的利空全部出清,很多标的跌无可跌,具备了厚实的安全垫。这个时候可以等待几个行业的核心指标出现企稳反转的迹象,择机买入直至融资买入。

可以看出,这套理论对投资人的能力提出了比较高的要求,必须是在长期跟踪行业的过程中具备了一定的敏感度,对行业的周期表现有了较为精准的把握,不过这种人的投资水平已经很高了,即使不借力杠杆也可以取得良好的投资业绩。

以上说的都是基本面的周期,在实践中,我们还可以总结出一些朴素的经验,关于价格的周期。比如在2016年初,牛市泡沫破灭后,大部分周期股、成长股处在一地鸡毛的状态,此时食品饮料、医药、家电、整车制造等消费概念股成为资金避险的绝佳选择,我在当时将80%的仓位集中在这几个行业,取得了不错的成绩。

我们选取2016年1月到2018年1月的两年时间,用中证消费、中证医药两个指数,对比代表中小盘股票的中证500和中证1000:

可以看出,消费和医药明显地跑赢其他两个指数,尤其是消费,此时在消费股上加杠杆,将取得丰厚回报。

但是再反过来看,若未来两年牛市开启,消费医药的表现一定会远远落后于金融地产、周期、科技股等板块,这也是一种经验,一种直觉,只可意会吧。所以在目前的位置,我不会在消费股上加杠杆。

7.2勿过度加杠杆

勿过度加杠杆应该成为一种共识。

投资是一场马拉松,一两年的高收益并不重要,如何长期地活下去、活得好、活得滋润才是我们应该考虑的问题。如果仓位长期保持200%以上的水平,可能会持续的将我们暴露在爆仓的风险下,承受的心理压力可想而知。

实践中我很少把仓位提高到150%以上,也算是对自己的一种约束。我不知道那些400%仓位的大神,怎么能睡得着觉?

7.3场外杠杆的问题

当然我们知道场内杠杆的极限是200%仓位,所以400%必然是动用了场外杠杆的,比如通过向亲戚朋友借钱,信用卡、消费贷违规买股票等手段。

场外杠杆的好处是对杠杆不设限,有时成本比场内的更低,如有的银行推出6%以下利率的消费贷,信用卡资金的综合成本也要低于5%,向亲戚朋友拆借的钱甚至可能是0成本的。

但是缺点也显而易见,就是久期不易控制,可能导致资金链断裂后被动平仓。前面我们说了,融资融券业务的期限可以做到很长,投资者通过较好的风控,顺利度过震荡期,总会等来市场复苏的那一天。但如果用的是场外杠杆,银行可能降额、断贷,熟人的钱可能明天就找你追讨,有时候只能被迫在低位平仓,造成的损失是永久的。因为此种方式去杠杆后,总仓位将很难再恢复到之前的水平,即使后期市场反弹了,也和你没关系了。

7.4勿用高息负债杠杆

借高利贷、P2P、配资、信用卡分期,或其他高息负债炒股的有没有?这类人在各种网贷论坛、信用卡论坛、股吧等地方很常见,结果一般都比较悲惨。拿15%到20%成本的钱去炒股,还指望赚大钱?可能吗?

不多说了,引以为戒吧。

8、杠杆与人

8.1你的心态是否适合加杠杆?

不得不说,加了杠杆后,心理承受能力变低,感受到的压力明显增大了。对于一些心态本来就比较差,经常追涨杀跌的散户,建议还是不要加杠杆了。如果加杠杆后感觉到吃不好饭,睡不着觉的,也应考虑把仓位降下来。

生活大于投资,为了赚钱牺牲生活的品质,不值得。

对于成熟的投资者,以我经常接触的价值投资人群为例,很多人可以轻松地做到有计划地买入卖出,合理的仓位控制,对公司基本面和行业周期的把握能力较强,买入后心态平和,谈笑风生的,不在少数。

我建议那些打算尝试融资的朋友,先满仓持股一段时间,对市值的波动逐渐适应后,再缓慢提升仓位的水平,比如加到110%-120%几个月,感觉心态还过得去时,再继续加仓。这是一个循序渐进的过程,不可操之过急。如果在缺乏经验的情况下,贸然把仓位从100%提升到200%,很多人的心态都会迅速变差,直至崩溃,这是我们不愿意看到的。

8.2你的现金流是否支持加杠杆?

全职做投资的人,毕竟是少数。很多人在投资之外,都有一份薪水不错的工作,可以提供源源不断的现金流。

我们假设某股民的股票账户持仓状况为:总资产150万全部买入股票,其中净资产100万,负债50万。此时持有该仓位一年,需要支付的融资利息为50万*0.06=3万。如果每年该投资人从场外调入的现金都可以超过3万元,那么对于融资利息的偿还来说,就不会有什么压力,可以轻松地将维持担保比例保持在安全的位置。他融资的50万,更像是一种对未来的提前投资,等到市场行情回暖,甚至是在大牛市里卖出,都将获利丰厚。

从上面那个例子可以看出,我们的场外现金流越健康,可以支持融资买入的底气就越足,辗转腾挪的空间也将变得很大。反之,如果你的收入水平捉襟见肘,甚至我知道很多人本身没有额外收入,就等着股票账户盈利后反哺生活中各种开支的,还是慎用杠杆吧。

对杠杆和投资的期望值越高,结果往往会适得其反。

9、基于资产负债的角度

不得不说,加杠杆,其实是一件私人的事情。每个人的持仓、策略、性格、能力圈,甚至是家庭经济状况各有不同,在使用杠杆时的表现也会差异化。可以较为熟练地驾驭杠杆,是投资能力进阶的表现。

就像一家公司有资产负债表、利润表、现金流量表一样,我们也可以编制个人和家庭的三张报表。除了现金流管理、对未来利润的预测、风险评估等基本操作,还可以基于资产负债的角度,对个人的投资体系进行一些优化。

在资产端,最重要的是找到收益率高,波动低的资产。投资学上有个专门的名词,用来描述资产组合对于投资人的效用,叫“夏普比率”(Sharpe Ratio),计算公式是用预期收益率/风险,这里的风险指的就是投资组合市值波动的方差。我觉得这个思想,在加杠杆一事上是很有借鉴价值的。

在负债端,最重要的是找到低成本,长久期的负债。包括但不限于切换到融资利率更低的券商,匹配各类场外杠杆,不断地丰富资金的来源,降低负债端整体的成本,保证资金供给的连续性。

这个投资体系日渐成熟的过程,也是我们从韭菜到资深投资人的成长过程。

10、杠杆的本质

我们对于杠杆本身的讨论,到这里就要告一段落了。但是有个问题还没搞明白,杠杆的本质到底是什么?经过一些思考,我认为:杠杆的本质,富人对穷人的二次剥削。

先建立一个概念,这个社会上,谁是借钱的人,谁是出借的人。

前几天老夏和一个居住在农村的长辈闲聊投资理财,惊讶地发现,他们周围那一群人,对于理财和储蓄的唯一认识,就是去农村信用社存款,一年期利率1.75%。更让我惊讶的是,他们还不自己去存,竟然是交给一个在该信用社上班的“李某”,由其代存代取。

我整个人都要思密达了!

难以想象,已经到了这个年代,还有这样的操作,群众的金融知识还如此的匮乏。后来我建议她去稍远一些的农业银行网点,去买点儿理财产品,她表示没有买过,也没听说过。

所以各位手里5.5-6%利率的廉价杠杆,从哪儿来的呢?有些是券商发理财产品借来的,但更多的是来源于向银行借款,来源于银行的低成本储蓄存款。所以普通的工薪阶层辛辛苦苦为老板打工,赚取远低于劳动价值的工资,完了又存回银行拿极低的利息,钱呢?被银行一转手,又转回了老板的口袋,拿去投资收益率更高的项目。在这周而复始的循环中,老板们割了两轮韭菜,而且割得隐蔽,割得理所当然。

穷人赚的少,喜欢存钱。富人赚的多,却喜欢借钱。加杠杆,只是老板们加速攫取社会财富的一种手段罢了,所谓“汝之砒霜,吾之蜜糖”,反正你留着钱也没用,不如我拿来一用吧。

所以看到这里,说杠杆是富人对穷人的剥削,过分吗?一点儿也不。

做投资这几年,老夏发现,越是投资体系完备,赚到了钱,心态好的人,对杠杆一事越持开放的态度。而对杠杆深恶痛绝的,往往都是吃瓜群众,与杠杆绝缘的人,他们很少借钱,除了掏空六个钱包买房。

一个朋友的原话是:“我一般不在微信群里聊杠杆,因为把握不了群友的质量,不知道大家的认知水平是否在一个LEVEL上。”

我不像他那么悲观,我觉得,这件事还是可以聊一下的,因为很多人对它厌恶,恐惧,归根结底是因为不了解它。所以我写就此文,即使挨骂,如果有一丁点科普的价值,都是值得的。

80万年前,“火”对于我们人类也是一个很恐怖的东西。想象一下在茂密的森林中,一道闪电劈下来,燃起熊熊烈焰,我们的祖先被吓的屁滚尿流,慌不择路,死的死伤的伤。但是某一天,有个人在回头探查冒烟的余烬时,偶然间尝到了烤熟的动物、块茎,他发现这些食物是如此的美味,从此一发不可收拾,开启了我们人类使用火的纪元。

火可能会烧伤我们自己,但使用得当,就可以用于烹饪、取暖、吓退野兽、开垦森林,火赐予我们力量,使我们人类在物种的军备竞赛中真正的脱颖而出。如果没有试着去使用火,驯化火,现在也许我们还在树上吊着呢。

所以这里的杠杆,是不是也有点儿原始的“火”的意味呢?

感谢您拨冗读完此文,我是满仓A股30年不动摇的夏至1987,您可以关注本专栏,或我的同名WX公众号:夏至1987,我将持续为您带来有价值的原创内容。