裕太微在上市前就关注了,当时还计划上市首日股价如果在120以内就买入一些,结果上市开盘后暴涨,股价一度涨到268,后来因为整个半导体板块持续下跌,就没太关注了。但最近随着股价持续下跌,及半导体板块有企稳反转迹象,最近一段时间又重新思考裕太微的投资价值。个人观点,裕太微有几个大看点值得关注。

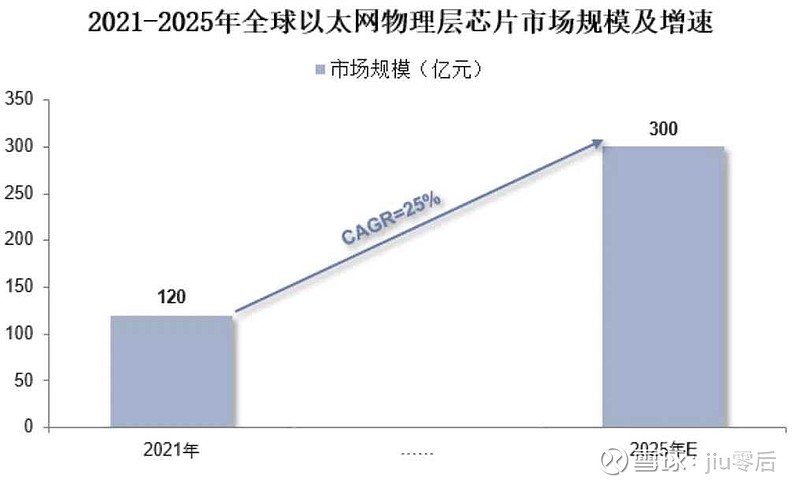

1.公司所处的细分行业规模大,且增速快。据中国汽研的数据,22年-25年,全球以太网物理层芯片市场规模预计保持25%以上的年复合增长率,到2025年全球以太网物理层芯片市场规模有望突破300亿元。

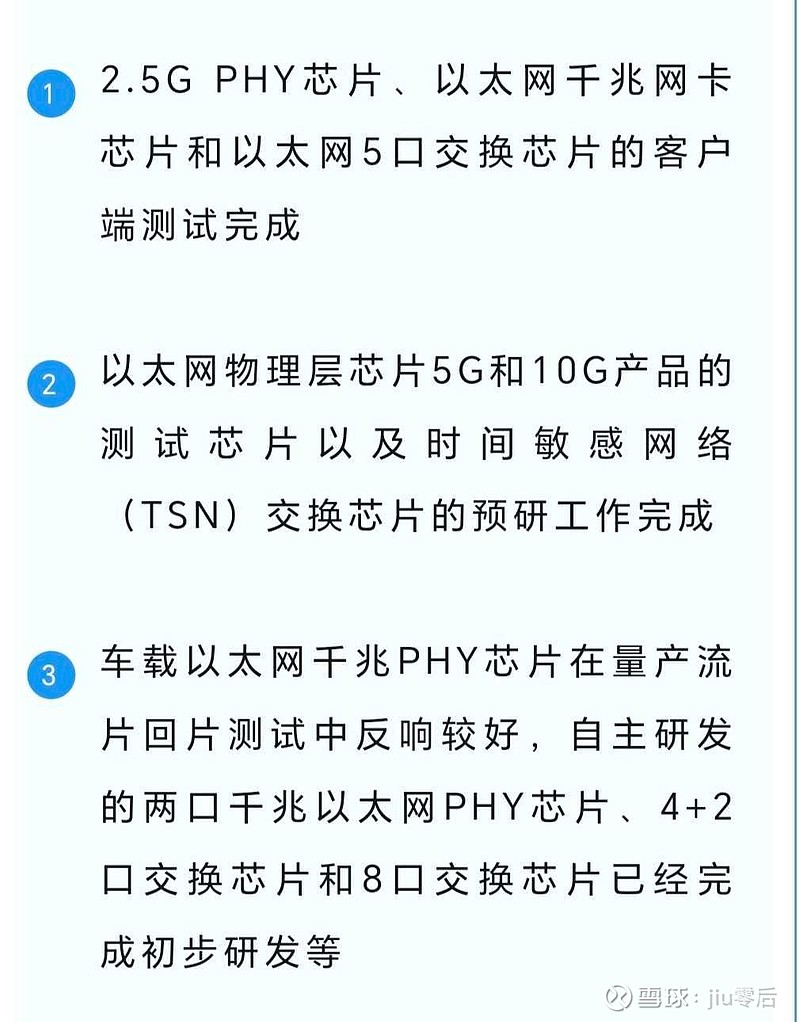

2.国内以太网物理层芯片龙头,唯一的上市公司,稀缺性强。裕太微是国内首家在车载PHY领域通过OPEN Alliance IOP认证的企业,且已量产2.5G PHY芯片的公司,技术实力和规模在国内处于领先地位,且裕太微也是国内以太网物理层芯片供应商里唯一的上市公司,此外公司的5G和10G产品的进程,可能会有很大的惊喜。

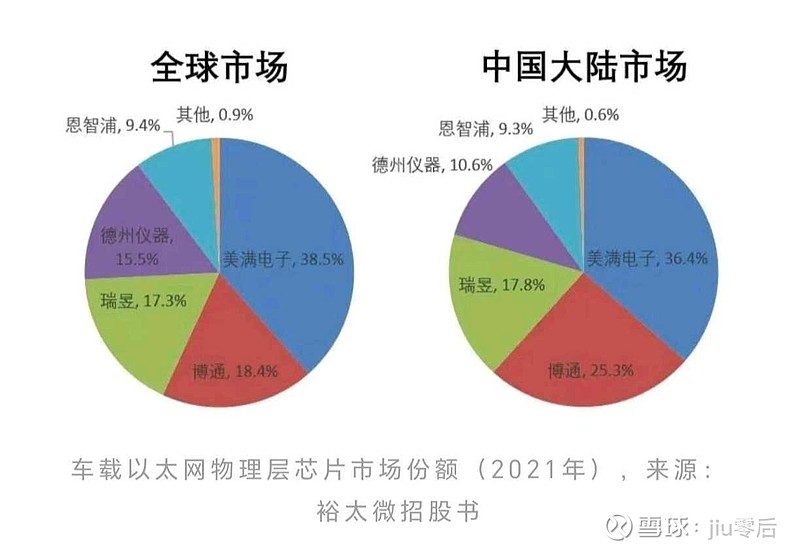

3.海外巨头垄断,国产替代空间极大。据中国汽研数据,全球以太网物理芯片市场高度集中,其中博通、美满电子、瑞昱、德州仪器、高通、微芯前五大供应商市场份额占比高达 91%,而在国内前五大境外供应商占比达 87%。而作为国产PHY龙头企业裕太微在21年时市场占比仅有可怜的2%。未来随着中国和美欧在半导体芯片及新能源车等领域竞争加剧,裕太微PHY的替代确定性及空间均具有广阔的想象空间。

4.公司高管和股东背景也不错。创始人史总78年出生,年轻气壮,原来是高通的研发总监,属于技术出身。前十大股东包括华为旗下的哈勃科技,及中国移动旗下的中移股权基金,此外小米在IPO前也入有入股。

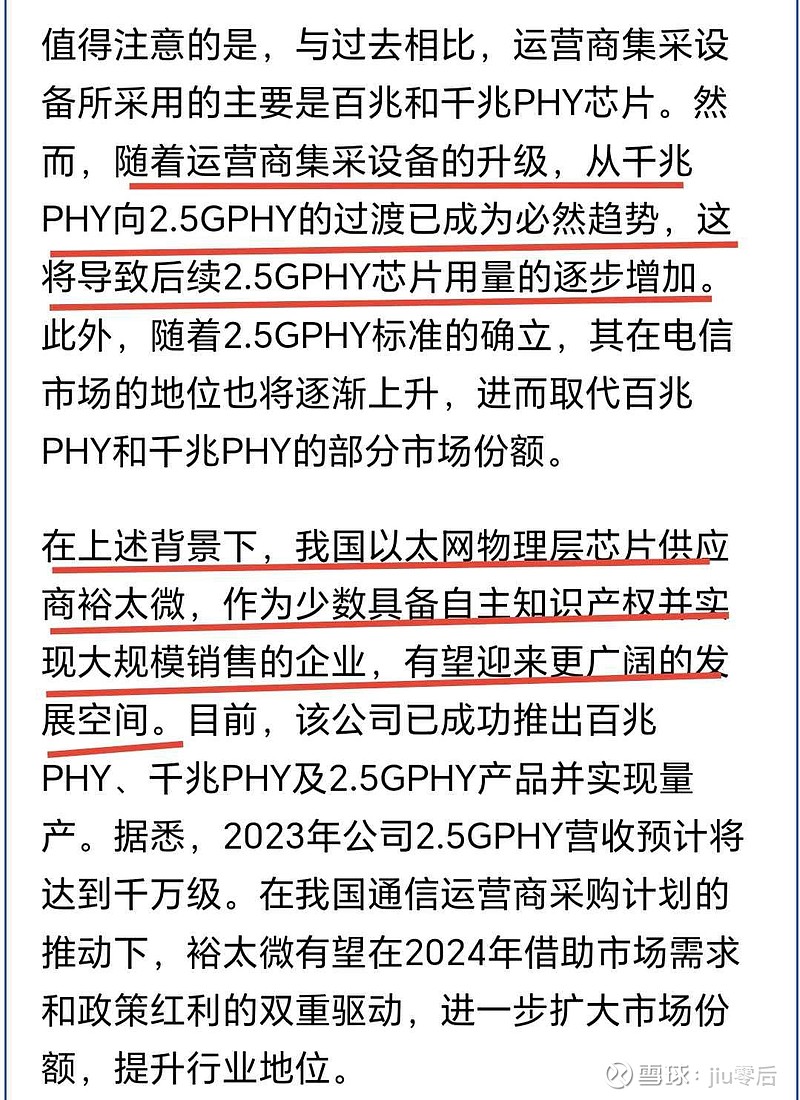

5.运营商集采设备升级,裕太微2.5PHY有望加速放量。近期,国内三大电信运营商着手将通信芯片升级换代为更高速率的2.5G PHY产品,这将导致后续2.5GPHY芯片用量的逐步增加。而裕太微的2.5GPHY已经成功打入主流市场,且高度匹配性使其在满足电信运营商招标需求方面具有显著优势,有望实现加速放量。

以上是个人觉得裕太微值得关注的几个原因。短期看,观察半导体芯片行业周期的反转,及期待裕太微的2.5GPHY在运营商采购设备升级中加速放量。长期看,期待裕太微在中美科技竞争加剧的背景下加速国产替代的节奏。

当然,裕太微也有几个需要持续跟踪的。

1.整个半导体行业的周期是否真的开始反转,及反转的空间有多大,这决定了半导体的贝塔行情。

2.公司23年业绩不理想,但4季度单季度营收突破1亿,环比增长92.95% ,24年尤其是一季度的业绩就非常值得关注了。

3.公司的2.5GPHY在运营商的设备升级中,到底能放多少量,以及公司5G和10G的进展也值得留意。

以上仅个人思考,不构成具体投资建议。$裕太微-U(SH688515)$ $中国移动(SH600941)$ $中国联通(SH600050)$