最近$正泰电器(SH601877)$ 持续回调,个人觉得是个不错的机会。

一、看好分布式光伏的细分赛道:

1.分布式的独特优势:资源与负荷相匹配,建设门槛低,发用电灵活的特点,在电

网/储能配套条件下,能够在我国中东部电力负荷中心大规模安装,不占用土地资源,且降低电

力运输成本及损耗。

2.整县推进政策的催化:根据84号文,全国共有676个列为整县(市、区)屋顶分布式光伏开发试点。行政试点,高强制性。

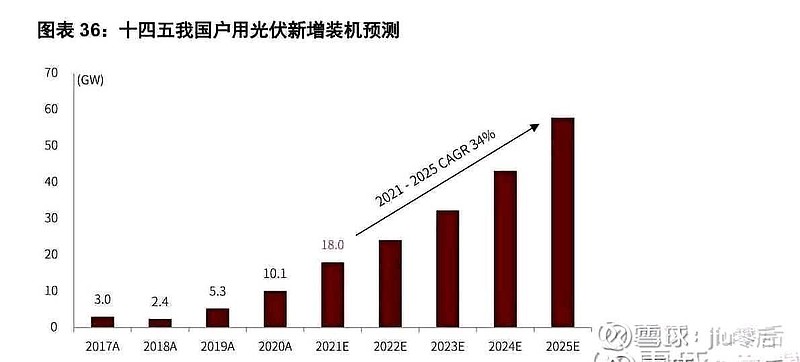

3.低渗透,大空间,高增速。按照中金电新测算,2020 年底户用光伏渗透率仅为 1.8%,远低于海外国家,按户数测算装机空间或在 1200GW 以上,空间足够大。随着组件价格下降将打开更多省份市场,看好 2022-2025 年新增装机 CAGR 或达 34%。

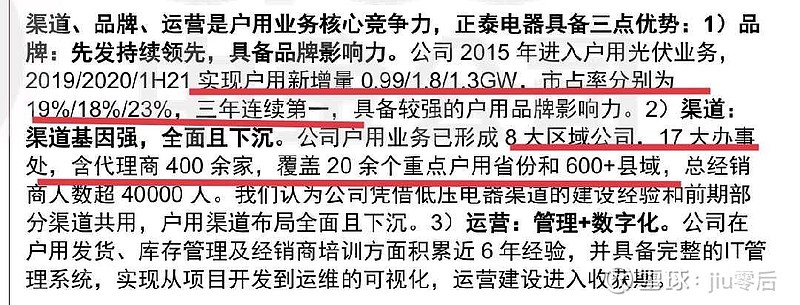

二、正泰电器作为低压电器+户用光伏双龙头,竞争优势明显。公司拥有30年低压渠道布局,低压市占超过20%,为正泰提供了稳定的基本盘。户用光伏方面,19-21

年市占率连续保持第一。在渠道、运营和品牌拥有很强的竞争力,公司具备优势,预计公司21 年户用光伏开发量至 3.5-4GW,22 年

开发量至 6-7GW。

三、业绩、估值、市值展望。

按照各覆盖券商预测的平均值,今年净利润在45亿左右,22年55亿左右。参考正泰电器半年报,上半年收入162亿,其中光伏营收55亿,超过1/3,按照目前户外光伏业务发展增速,明年光伏收入可能接近总营收1/2。考虑到分布式光伏未来3年的复合增速及光伏板块的高景气,光伏业务方面给予60倍上下估值。传统低压业务按历史平均值,大概给15倍,综合估值大概35倍。22年预计光伏装机大年,板块景气度无虞。55亿按35倍算,明年乐观市值1900亿左右(如果按30倍算,则市值对应1650亿,大概50%左右上涨空间)

四、最近回调原因复盘

正泰自8月底冲高62块附近后,反复横盘震荡,最近几个交易日又出现持续回调。个人觉得有三个原因:

1. 消化二季度以来的涨幅,正泰7月初从28块附近一路大涨至62附近,涨幅超过120%,短期高涨幅需要时间消化。

2.大宗及组件价格上涨,市场担心下游装机需求放缓,这也是中下游的普遍问题。

3.最近部分城市出台暂停新增光伏备案,及限制干扰装机的政策,市场担心分布式光伏进度受影响,导致部分资金退出观望,尤其是北上资金,更是出现大幅减持。

以上三个问题,第一个是时间问题,并且正泰在48-56附近已经反复震荡近3个月时间。大宗原材料及组件价格问题,明年大概率平稳下行,下游装机需求有保障。第三个问题,上面已经重视,并且开始纠偏,所以不用担心。

总结:正泰电器目前这个位置,属于估值底部区域,安全边际高。作为分布式龙头,公司光伏业务有望迎来高增长,短期压制股价的因素已经有缓解迹象,当下可能是个难得的布局机会(以上仅个人观点,仅供交流探讨,不构成投资建议)。#光伏#