去年股东大会的时候,黄鹏说2023年大概率是不会计提商誉减值了。结合当时商誉减值的一些关键假设,仓总也认为2023年不会有大额的商誉减值了,为此还特意写了一篇文章:《碧桂园服务的隐忧:商誉减值》,但是没想到打脸来的那么突然,在继2022年商誉减值17.35亿之后,2023年商誉再度减值14.68亿。

今年商誉的减值主要来自于3个血包:嘉宝服务、福建东飞(属于城服)以及城市纵横,这3个合计减值就达到了13.35亿。

去年12月份在公告资产减值时,仓总猜想的是血包应该是嘉宝服务和财信服务(因为这2家的不减值空间皆为0),但是最终只猜中了嘉宝服务,财信服务因合并至生活服务,避免了减值的厄运。令人意外的是横冲出来的福建东飞和城市纵横,分别计提了4亿和3亿的商誉减值,一把计提干净。这2家公司在2022年的年报中没有单独列出来,估计都是放在“其他”中了。

关于减值的原因,嘉宝服务给出了3点原因:

1、由于利润率及回款率低于预期,退出了部分嘉宝的物业管理项目;

2、受宏观经济影响,社区增值服务发展不及预期;

3、由于股权风险溢价及国别溢价增加,减值测试所用的贴现率增加(估计就是说的美国加息)。

至于福建东飞和城市纵横,给出的原因主要都是受宏观经济影响,且该不利影响都降持续较长时间。

那么在2024年哪个子公司还会成为商誉减值的血包呢?

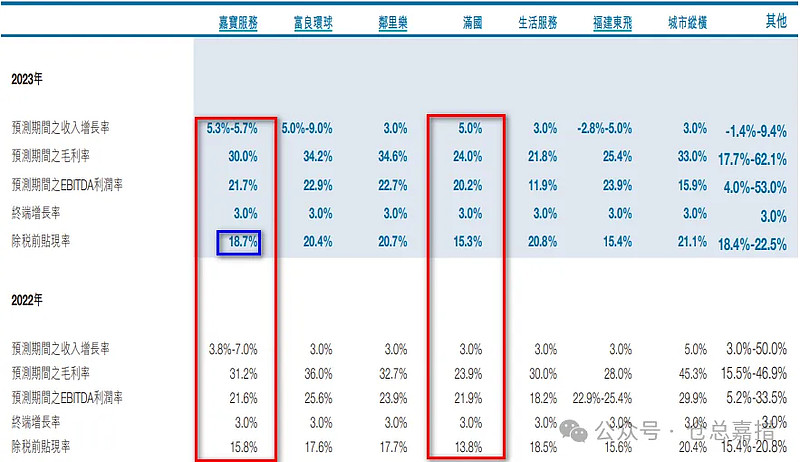

看上图,富良环球、邻里乐、生活服务的不减值空间都还非常高,福建东飞和城市纵横虽然没有不减值空间,但是商誉已经都计提干净了,剩下的血包就只有嘉宝服务和满国了。

接着再看下图,最近2年商誉减值测试所采用的关键假设。

相比2022年,碧服所采用的关键假设几乎都大幅上调了除税前贴现率,估计是为了体现美国加息的影响?鉴于美国从去年7月起就已经暂停加息,而且国内实际利率也在下行,那么今年在做减值测试时,没有理由继续上调贴现率。此外,经过连续2年的退出,嘉宝服务的风险应该得到了充分释放。这点我们从嘉宝的可收回金额来判断:2021年商誉减值中嘉宝服务的可收回金额是92.86亿,2022年为69.60亿,2023年则为62.6,下降幅度已经大幅放缓。预计今年就算减值,应该也是在小个位数。

再看满国,不减值空间仅有3300万,稍有不慎就可能出现商誉减值。不过最近3年来满国的可回收金额波动都较小,估计万一减值的话,应该也就在个把亿左右。

剩下就剩其他里面的12.3亿商誉了,这个年报里面没有详细披露。根据数据交叉验证,这12.3亿里面有4.78亿属于商业运营,最近3年都没有减值,估计今年应该也不会;346万属于三供一业,基本可以忽略;剩下的7个来亿属于物业管理及相关服务,实在没有相关信息,估计比较分散,不会存在大额集中计提的风险。

综上,拍个脑袋,今年的商誉减值大概在5个亿以内。

PS:以上分析,仅供学习交流之用,不一定对,据此买卖,概不负责