在西藏旅游简析(一)中,我们主要围绕它的控股股东展开。得出的初步结论是:在一两年之内,西藏旅游大概率会有重组机会。

但是,在重组落地之前,股价的走势会怎样呢?如果不管三七二十一,闭着眼睛买入,遭遇股价再跌个30%、50%的,即使未来重组成功,即使连拉3、5个涨停,也和你没关系,因为你只不过又是回到了买入时的成本线,还搭上了长时间的机会成本。

所有,买入之前,我们需要从估值的角度再深入分析一下。

提到估值,一般人会想到PE、PB估值法,还有人会想到DCF估值法、股息率估值法、分部估值法。但是对西藏旅游这种业绩一般、概念一般,主要博取未来重组收益的标的,上面这些估值法基本都不管用。

个人认为,我们需要从安全边际的角度来进行估值。提到安全边际,不懂的人一头雾水,懵懂的人会回答:以四毛钱的价格买入一块钱价格的东西。真懂的会笑一笑——凡是对你的买入能提供安全保障的都可以称为安全边际,越安全越好。比如,有实力的控股股东、有远见的管理层、强执行力的团队、优秀的赛道、便宜的价格,这些都是安全边际的一部分,对它们的整体分析,构成了买入的安全边际。

西藏旅游的新东家——新奥控股,它的能力、实力以及发展战略给西藏旅游提供了最底层的安全边际,也就是大概率不会继续价值毁灭甚至被ST。

进一步的安全边际,我们需要继续挖掘。虽然所有的A股上市公司都有扶贫任务,但是没有上市公司是来做慈善的。新奥控股也一样,它接盘西藏旅游,一定不是赔钱来做慈善的,而且它有能力、有实力不去赔这个钱。顺着这个思路,我们可以从西藏旅游的股权变更历史来寻找更深入的安全边际。

新奥控股是西藏旅游的第六任东家了,前四任就不说了,我们就从新奥控股的前任——国风集团说起。

国风集团是西藏旅游历史上任期最长的东家,前后有15年,为了西藏旅游的咸鱼翻身、凤凰涅槃,它也是耗尽了洪荒之力,在跨界重组并购联想系的拉卡拉失败后,再也无力折腾,最后失意隐去。

在西藏旅游最新的前十股东列表中,排在第一位的就是国风集团有限公司,西藏国风文化曾经是它的一致行动人。

有关国风集团从2002年接盘以来的股权运作,我之前整理了下表:

细心的朋友会问,现在都2020年了,为啥你整理的资料截止日期是2018年1月底?——因为,后面的故事它不是主角了。

如果说国风集团是失意隐去的前任,那么前十股东中曾经的西藏纳铭就是失败退出的举牌者。

作为联想系觊觎西藏旅游的先头部队,曾经的西藏纳铭来势汹汹:

2017年8月4日-2017年11月14日期间,西藏纳铭耗资3.94亿,买入西藏旅游1891万股,均价20.833元/股;——短短3个月,期间两次举牌,持股比例从零直接到了10%;

两度举牌持股比例达10%还不罢休,2017年11月14日晚继续公告,拟于未来十二个月内继续增持西藏旅游的股份,增持金额不低于人民币5000万元。并在2017年11月20日-2018年9月27日期间买入376.7万股,均价13.274元/股,耗资5000.25万元,完成增持承诺。

我们看到,2020年一季报上西藏纳铭持有的2268.08万股,刚好就是上述增持而来的股份,上述增持合计2268.0753万股,成本19.58元/股,累计耗资44403.8581万元。

长话短说,后话先表:2018年Q2,新奥控股受让西藏纳铭100%股权。西藏纳铭在被新奥控股收购之前累计耗资42094万元,持有西藏旅游20,140,940股;新奥控股收购西藏纳铭时采用的是承债式收购,具体体现为现金支付261,030,180.42元,承债214,296,003.58元。可以简单理解为,西藏纳铭花了4.2个亿买了西藏旅游的股份,毛都没赚着,还惹了一身债,结果就卖了2.6个亿。伤心哪!说它是失败退出的举牌者,实至名归吧?

天下熙熙皆为利来,天下攘攘皆为利往。西藏纳铭举牌失败的同时,还有两位定增被套的抑郁者。那就是前十股东中的上海京遥和乐清意诚。

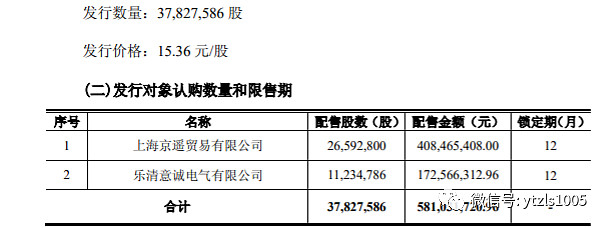

2018年2月14日西藏旅游完成非公开发行股票的询价,3月7日新股上市,本次计划增发募资9.65亿,实际募集资金5.81亿,发行价格15.36元/股,共计发行37827586股。

2018年的2月14日,对于上海京遥和乐清意诚来说,那是一个伤心的情人节......前者耗资4.08亿,后者耗资1.72亿。嗯,时至今日,股份数量没变,市值缩水接近一半——截至2020年5月20日,西藏旅游收盘价8.10元/股,由于期间没有任何分红送股,市值缩水也就是当时的定增价15.36元到现在的收盘价8.10元的跌幅,高达47%!曾经的5.81亿变成了现在的3.06亿,从2018年的2月14日到2020年的5月20日,嗯,过去的是伤心的情人节,现在的是无力说出的我爱你(520)......能说他们不抑郁吗?

乐清意诚大概率是受不了了,在2019年6月27日那天,将持有的西藏旅游股份悉数转让给新奥控股了。也是采用承债式收购方式转让的,新奥控股向乐清意诚实控人郑海支付股权转让价款共计人民币 0 元,乐清意诚截至2019 年 5 月 31 日的负债合计 20,700 万元由新奥控股负责清偿。如果我理解没错,和西藏纳铭一样,乐清意诚耗资1.72亿全打水漂了,不但一分钱没捞到,反而负债累累......

该轮到接盘侠上场了。属于新奥控股的时代就此拉开序幕......

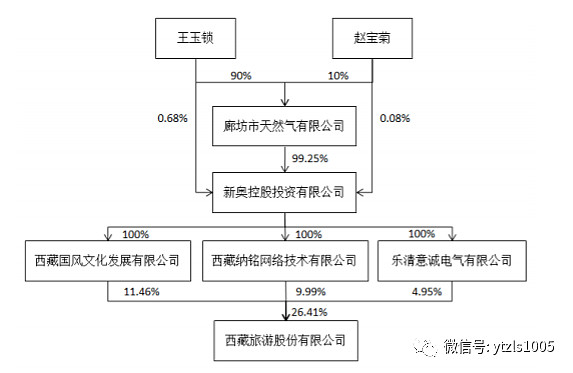

2018年7月9日公告,新奥控股入主西藏旅游,受让国风集团及考拉科技分别持有的西藏国风文化发展有限公司(以下简称“国风文化”)与西藏纳铭网络技术有限公司(以下简称“西藏纳铭”)100%的股权,从而间接收购国风文化(26,017,748股-11.46%) 及西藏纳铭(20,140,940股-8.87%)合计持有的46,158,688股公司股份,占公司总股本的比例为20.34%。

根据《股权转让协议》,本次股权转让采用承债式收购方式,总计支付股权转让价款共计人民币411,587,980.82元,其中国风集团股权转让款金额为150,557,800.40元、 考拉科技股权转让款金额为261,030,180.42元。截至《股权转让协议》签署日应付各自原股东的债务合计人民币677,757,055.98元由新奥控股负责清偿,其中国风文化负债总额为463,461,052.40元,西藏纳铭负债总额为214,296,003.58元。

2018年9月28日公告,西藏纳铭完成其于 2017 年 11 月作出的增持承诺——2017年11月16日至2018年9月27日期间,西藏纳铭 通过上海证券交易所集中竞价系统增持西藏旅游股份合计3,766,914股,占西藏 旅游总股本的1.6597%,增持金额5,000.25万元——至此西藏纳铭持股数增加至 22,680,753 股。

由此,新奥控股持有公司股份总数由46,158,688股增加至 48,698,501 股,占公司总股本的比例为 21.46%。本次权益变动完成后,新奥控股成为公司间接控股股东,公司实际控制人变更为王玉锁先生。

前文提到,2019年6月27日公告,新奥控股已与郑海先生签署《股权转让协议》,受让郑海先生持有的乐清意诚 100%股权。乐清意诚持有公司无限售流通股 11,234,786 股,占 公司总股本的比例为 4.95%。本次交易对价 20,700 万元,其中股权转让采用承债式收购方式,新奥控股向郑海支付股权转让价款共计人民币 0 元,乐清意诚截 至 2019 年 5 月 31 日的负债合计 20,700 万元由新奥控股负责清偿。

本次权益变动后,新奥控股通过国风文化、西藏纳铭及乐清意诚间接持有西藏旅游的股份数量为 59,933,287 股,占公司总股本的 26.41%。

也就是截至2019年年报,实控股东新奥控股持有西藏旅游的股权结构如下:

至此,我们再回过头来看西藏旅游的前十股东,其实就很简单了,除了三名自然人股东之外,就剩下三个股东——大股东新奥控股(通过国风文化、西藏纳铭、乐清意诚持股)、二股东国风集团以及三股东上海京遥。

国风集团的持仓是准备逐步退出的。它在2019年10月18日和2020年5月7日两次发布减持公告——拟在6 个月内通过集中竞价交易方式减持不超过 4,539,310 股,即不超过公司总股本的 2%。首次减持结果是一股未动,然后到期继续发布减持公告,看来是铁了心要减仓了。细心的朋友已经发现,我之前整理的表格中有它的持仓成本5.15元/股,相较于2020年5月20日的收盘价8.10元/股,涨幅仅仅57%。折腾了18年,存银行也不止赚这点钱吧??

至于上海京遥,2018年初进来之后,即使浮亏近50%,眼看着4个亿变成了2个亿,依然不离不弃。这里面其实有故事,而且一般人不知道——

虽然很多人知道,上海京遥是物美集团100%控股的子公司,也就是大家熟悉的美廉美超市控股股东(最新消息是麦德龙中国80%的股权也被物美集团收购了);但是,物美集团的实控人张文中先生和新奥集团的实控人王玉锁先生之前的故事有多少人知道呢?

新浪财经上面有一篇文章,部分内容摘录如下:

2020年1月11日,商界春晚“2020道农会”在北京举行。中国企业家俱乐部荣誉理事、联想控股名誉董事长、联想集团创始人柳传志谈起了何为“真朋友”。

柳传志谈到,十几年前,物美集团张文中喊冤入狱时,时任全国ZhengXie常委的王玉锁,在ZhengXie会上大呼一声,“我愿意用身家性命担保,张文中无罪”。“就那一声,写在了ZhengXie的文档里,永远在我耳边回响”,他感慨。

以上文字来自新浪财经的文章《柳传志:王玉锁在ZhengXie会上愿用性命担保张文中无罪》,有兴趣的朋友建议看看这篇文章,可进一步了解被柳老称为“真朋友”的王玉锁先生的真性情。

由此可见,张文中先生和王玉锁先生的为人以及交情;也由此不难理解,为什么上海京遥对西藏旅游不离不弃;甚至可以由此进一步憧憬:西藏旅游在他们两位商界大佬的联手之下,无论是新奥集团的旅游资产或者是生活生态圈概念还是物美集团的美廉美超市、麦德龙超市等资产,我想未来一定是充满想象的。

我敢说,翻遍全网,由西藏旅游出发,将物美集团和新奥集团两位实控人的关系联系到一起的,我应该是第一人。

截至2019年Q2,西藏旅游股权变更整合故事基本告一段落,接下来就是看接盘侠新奥控股怎么化腐朽为神奇了。谈西藏旅游的业绩向好不在本文范畴,我们继续看之后发生的股权变化。

2019年10月25日西藏旅游发布公告,实控股东将在6个月内、股价不超过15元/股的情况下回购350-700万股用于股权激励。

我们来看整个回购过程:

2019年10月29日实施首次回购,

截至 2019 年 10 月 31 日,累计回 购 200,000 股;

截至 2019 年 11 月 30 日,累计回 购 2,205,000 股;成交最高价为 10.291 元/股,成交价格区间9.296-10.291元/股,支付的总金额为 21,996,523.01 元(不含交易费用),均价9.976元/股;

接下来的2019年12月和2020年1月无回购;截至2020年2月29日,累计回购 2,275,000 股,价格区间9.19-10.291元/股;

截至 2020 年 3月 31 日,累计回购 2,395,000 股,价格区间8.11-10.291元/股;

截至 2020 年 4月 23 日回购完成,累计回购4,770,000股,占公司总股本的2.10%,价格区间8.11-10.291元/股,回购均价9.217元/股,使 用资金总额4,396.57万元(不含交易费用)。

可以看出,基本上在2019年11月和2020年4月完成大部分回购的。展现在股价的月线图上就是:

从月线图上我们可以看出,2018年以来,西藏旅游的最低价7.31,为2020年2月创下,也就是春节后开盘由于疫情恐慌创下的;次低价8.11元/股,为2018年10月创下;期间最低收盘价在公司发布回购之前是8.88元/股,2018年8月创下;发布回购之后到完成期间的最低收盘价8.19元/股,2020年3月创下。

所以,我们有理由得出结论:新奥控股的这次回购,首先是股价维稳,其次才是股权激励。

至于为什么要稳定股价,一方面是跌到这个份儿上,从基本面出发来看,西藏旅游确实偏低估了(后文另表);更重要的一面,就是我前面提到的——新奥控股接盘西藏旅游,一定不是赔钱来做慈善的。

在2019年10月新奥控股发布回购公告前,西藏旅游的股价已经连跌了6个月了,期间从最高价到最低价的跌幅高达38%。并且在2019年10月21日创下阶段新低9.21元/股。

再跌,可就真的跌到控股股东肉疼了。我们来看看新奥控股的持仓成本就明白了。

前文概述了新奥控股获取西藏旅游的股权运作经过,整理成表格如下:

从上表可以看出,算上承债支付部分,新奥控股的持仓成本高达22.015元/股;即使只考虑现金支付部分,新奥控股的成本也在7.253元/股。

从2019年10月21日的最低价9.32元/股算起,到新奥控股现金支付对应的持仓成本7.253元/股,下跌空间只有20%出头了。如果公司再不出手维稳,估计真有可能跌到持仓成本线及以下了。

再说,具体到西藏旅游的业务本身,也确实处在低估值范围。

我们先看业务本身:

西藏旅游的主营业务是景区运营和传媒文化。

公司下辖各景区,均为在国内外宗教、文化和自然景观等不同层面,具有相当影响力的优质旅游资源。公司雅鲁藏布大峡谷景区与布达拉宫、珠穆朗玛峰并列为西藏三大世界级旅游资源,神山冈仁波齐是藏传佛教、印度教、耆那教、苯教共同认定的 “世界中心”,数十亿宗教信徒心驰神往,巴松措景区则是西藏首个5A 级自然景观资源景区,苯日神山、鲁朗花海牧场景区内宗教文化和自然景观资源丰富;林芝国际生态旅游区、冈底斯国际旅游合作区,是西藏十三五规划重点打造的世界级旅游目的地,发展空间广阔,公司各类旅游资源得天独厚。

公司的传媒文化业务,包括雪巴拉姆藏戏演出和《西藏人文地理》杂志。藏戏是藏文化的“活化石”及国家非物质文化遗产,雪巴拉姆藏戏演出多次获得国内、区内大奖,目前演出范围已从区内扩大到全国各地,市场反响强烈,该业务同时为公司旅游业务的渠道拓展、市场推广提供了特色内容。

再来看估值横向对比:

截至2020年5月20日,西藏旅游当前PB为1.78,1996年上市以来的PB分位点为0.78%,且上市以来的PB最小值1.46;近10年的PB最小值1.58;

对标公司黄山旅游、峨眉山当前PB估值依次为1.39(1997年上市以来PB分位点0.51%)、1.23(1997年上市以来PB分位点0.02%);1997年上市以来的最小PB值依次为1.27、1.19;

横、纵向分析,给予西藏旅游接近10年新低的PB估值1.6倍,参考2020年Q1每股净资产4.54元,对应股价7.26元/股;

因为用的是创10年新低的估值得出的7.26元,大概率这个价格很难达到。因为7.26元是新东家新奥控股现金支付的成本(7.253元/股);7.26元还是2015年以来没有达到过的最低价(之前最低价是7.31元/股);当前股价8.10元,距离7.26元还有大概10%的跌幅空间。

至此,我想,相较于当前价8.10元/股:

1)新东家新奥控股5993万股(占比26.41%)只算现金支付的成本为7.253元/股;如果算上承债式支付的部分,则持仓成本为22.015元/股;2018年开始持有;

2)原东家国风集团2992万股(占比13.18%)成本5.15元/股,2002年开始持有;

3)三东家物美集团(上海京遥)2659万股(占比11.72%)成本15.36元/股,2018年开始持有;

4)回购用于股权激励的447万股(占比2.10%)成本9.217元/股,2020年开始持有;

上面这些价格提供的安全边际应该还是不错的吧?

至于西藏旅游未来的命运,我不知道。但是,大概率向好是可以期待的,无论是从西藏旅游本身的业绩向好,还是从即将实施的股权激励,还有就是新奥集团的生活生态圈概念,甚至是物美集团旗下的资产重组可能性等等,方方面面,我们都可以对西藏旅游的未来充满想象。【本文首发于个人公号20200521】 $西藏旅游(SH600749)$