在2021年三季度的最后一天,

我们的大A证券市场在三季度中创下连续40多个交易日,成交量在万亿以上的历史记录成绩,就这么戛然而止了,在此,我们也需要回顾一下整个三季度我们的证券投资情况。

1.我们的思考

很明显,自2021年以来,我们不得不承认的是我们的思考越来越慢,越来越少,直观的表现就是我们的输出点,文章方面更新越来越少,这到底是因为什么呢?因为个人忙,还是因为其他杂事?

1.1.投资中的懒人模式

其实在我们看来,这些都是借口,但又合情合理。因为真正的投资原理和思考核心也就那么点,可能有一些不同行业的企业分析和思考点大有不同,会有很多值得学习发展的地方。但有时候一定程度上我们也在匍匐前行,而不是大踏步的直接去跨越能力圈去圈外投资犯错,虽然这也难以避免,所以适当时机,我们需要逐步停下脚步,思考一下最开始的投资初心,这样虽然我们前进的慢,思考的少,但我们抓住的都是投资的核心。而不能把核心给忘掉,只顾盲目的往前冲。

除非你是以投资的类似文章日更作为自媒体流量来有其他的目的,而非通过投资来实现个人财富的稳步增值,所以我们在我们选择投资的大方向无碍的情况下,需要适当时机停下来让投资的核心融入我们的骨髓和血液。而不是只做言语的巨人,笔杆子的快枪手。

当然人也不能为自己停下来所谓思考作为懒惰的挡箭牌,但我们投资不是生活的全部,我们还有很多其他事情,其他责任要去承担,去实现,关键是看每个人的个人分配感觉。

1.2.仓位问题的思考

关于仓位问题,我们很早就有这方面的思考,但是因为其比较大,且涉及面比较广。我们一直认为我们对仓位的思考点没有抓住其核心,

最初的一些人认为仓位目标是为了获取确定性的收益,其实在资本市场经历时间久的老股民知道,仓位不会提高收益,反而会降低收益,可以说仓位对收益是负向作用,根本没有正向增长作用。如果这么说的情况下,我们会发现来资本市场中我们是来尽量获取高收益的,如果是这样的目的,那么根本不需要仓位控制,直接满仓甚至满融多好!

我们不要忘了在高收益之前加个定语,确定性的高收益。此时为了确定性考虑,仓位的控制就有了其价值,那么对于

仓位控制的核心,或者说目标到底是什么呢?

仓位控制的目标,归根到底以我们目前的思考点,我们认为要落脚在防鹅和人性犯重大错误时的弥补。一定程度上来说,仓位控制是我们投资收益的成本,既不是一些不上道投资者所认为的可扩大收益,也不是一些普通投资者认为的可分散风险,当然有这么一层意思,但更重要的是它不是防一般的风险,而是防一些巨大的风险,如本金面临永久性损失时这样的风险。

防鹅,到底防什么?

防鹅,不用多说其实就是在防黑天鹅,既然称之为黑天鹅,那么就不能指望一定程度上可以预测或者可以推断出来,而只能归结到人力所不能为也!

比如就像塔勒布所著的《黑天鹅》中所说的二次世界大战时长的预测,1987年美股大股灾,2001年的911事件以及较为经典的,一致待杀的母鸡到底在想什么?

一只母鸡每天接受主人的喂食,连续经历了50多天,无论开始时这只母鸡多么防御主人的其他害其之心,在第50天到来之前,这只母鸡一直认为主人会在第50天投来新的食物。但不幸的是它等来的是被杀后放上餐桌的命运。所以对这只母鸡来说,其第50天被杀这件事就是它所面临的黑天鹅事件。

一只母鸡被杀,和证券市场中一只股价连续上涨,甚至近期多次暴涨所带来的效果,对绝大多数股民来说,其实是很类似的行动。如果他们中有人积极参与,而且一定有人参与。那么一定程度上当未来其接盘在高位时对其也是一种黑天鹅事件。当然对我们这些吃瓜群众来说,这不叫防黑天鹅防成功了,而是这本就不是黑天鹅事件,所以黑天鹅,防是防不住的,必须通过牺牲一部分或者在我们个人看来更确定的高收益来分散仓位降低其带来的损失额度。

防人性重大错误时的弥补到底也在防什么?

在刚才的黑天鹅事件中,我们提到黑天鹅是防不住的,但是我们人性面临重大错误的弥补这件事是可以适当防止发生或者防止发生到我们所经历的事情上的。我们人性有什么常见的重大错误呢?这里可以多来看看芒格先生总结的,如超级反应倾向,避免不一致效应,避免痛苦的心理否认效应,禀赋效应等,特别是禀赋效应还有自视过高倾向,会让投资者面临血本无归 的结局。

如果说在验证一名投资者收益率一般以3年以上眼光来判断的标准,那么如何来判断投资者有无以上心理缺陷所导致的投资悲剧发生可能性判断呢,我认为,至少要以十年眼光作为基础标准,因为类似以上人性错误的出现,其在短时间内几乎无效,长时间人也不容易察觉,只有错误真正酿成之时,才会发现当初自己的策略是多么的不堪一击。特别是人都有自视过高的基因倾向,所谓相信自己的水平高于大部分人的特点。

这个特征在大多数行业中都会给人带来正面的反馈,但是在投资这个行业,一定程度上是致命的。核心原因在于首先,经营企业本身就面临非人力所为的不确定性,如同近期泸州发生的地震事件,对一些酒企来说,如果震到了其老酒,是不是价值毁灭的可能。当然这是黑天鹅和人性事件的叠加产生的不确定性;其次是,大部分投资者都是通过投资企业股票来获取收益,此时我们就是企业的财务投资者。无论我们有无经营企业的能力,一定程度来说,企业的经营命运非真正掌握在我们手里,也许我们可以通过判断管理层过去的经营业绩,或者其擅长点有个判断,但至少中间还是隔着一层不确定性。

所以说,仓位管理的核心点与收益没半毛钱关系,而是防鹅和防人性损失的弥补。

2.实盘收益情况

2.1.证券投资收益总结

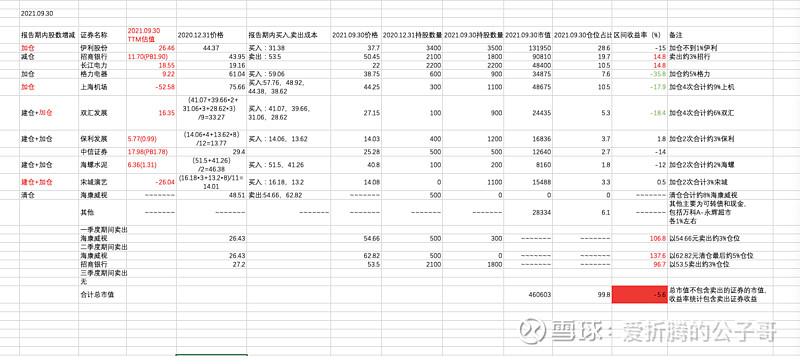

如下所示,为我们2020年末——2021年三季度末的投资收益情况,在此区间的综合收益率为-5.6%。

综合来看,三季度中我们主要对宋城演义和上海机场的疫情困境股进行了适量的加仓操作,对双汇发展也进行了进一步加仓,伊利股份也破天荒的进行了一丢丢加仓操作(自2019年10月份至今近2年没有操作伊利股份)。其他持仓依然是这些老朋友。

当然在卖出证券方面,整个三季度因为整体持仓企业估值并不贵,所以我们没有进行过一笔卖出操作。

2.2.以格力电器在组合中仓位占比下降带来的思考

当然,很明显可以看出,格力电器在2021年成功成为了我们证券组合中的拖油瓶角色,无论从年度跌幅来看,以我们的持仓平均成本来看,跌幅高达-35%,而实际2021年至今跌幅高达38%。从另外一个层面来看,格力电器在我们加仓前的2020年末仓位占比10%左右,加仓后进一步下跌到目前的7.5%。也可以窥探到格力电器的下跌之猛烈。

本篇文章不来讨论格力电器具体基本面的变化,仅仅从持仓仓位占比来说明一下格力电器为何在如此下跌之猛烈情况下,依然对我们的持仓没有造成致命伤害。核心原因,一者是我们持仓格力电器的仓位较低,最高没有超过15%。另外一个层面是随着企业股价下跌时,其在持仓中的仓位占比也在逐步下降,也许在刚开始下跌的时候会对我们有所影响,但只要投资者不去盲目加仓,那么其实未来比如格力电器进一步把仓位下降到5%以下时,哪怕进一步腰斩对我们整体持仓影响也不大。

所以,这即是我们所提出的仓位自我净化功能,随着股票的下跌,其仓位占比逐步减小,最终会达到一个仓位自我优化的过程,我们能做的更多的是对企业未来发展确定性的判断,整体大的仓位调整尽量变的稍微懒一点,因为真正优秀的企业会通过侵蚀其他组合中弱于自己的企业的仓位来实现自己对组合的贡献,这一块仓位配置方面我们也需要适当借助。

但是仓位有自我净化能力,不代表我们就真正变成一个懒人,这里的核心一方面是我们的仓位配比不要过于悬殊,比如某家企业持仓占比90%这种,想依赖仓位去自我净化,不能说做不到,但贡献甚微,所以最大仓位尽量控制在30% - 40%之间,如此才能适当借助仓位自我净化功能。另一个层面是不能过度分散,如果分散太过,那还不如买指数基金,还不用过多操心收益率也不是太差。

回到格力电器这家企业来说,企业股价虽然自最高点已基本腰斩,但事实是企业正在经历转型的敏感期,虽然股价明显低估,但是企业也面临转型不成功成为平庸企业的可能。虽然我们认为大概率其实可以成功的。但这一切都建立在对格力电器过去十多年,甚至2003,04年自建渠道成功的信心。但有没有像那只前面49天主人都准时来喂食,就可以确定其第50天一定可以来喂食么?

所以对格力电器的转型之路,假如失败了,虽然死不了但是在一切企业都要面临生老死别的场景情况下,我们还是需要多保持几分警惕!

这就是我们不能停止思考,需要通过纪律等其他方式,多写一些个人的思考结果,特别是对于具体的投资标的,因为我们看价格多么想买,但难保未来不会出现一些不确定的黑天鹅因素。

要记住的是我们只陪伴企业逐步成长,逐步发展,但我们不陪企业一起创业,赌转型一定成功。

3.分化的市场分散的仓位

自2018年市场底部至今,可以说对市场中的绝大多数投资者来说,基本的市场走向就是分化,无论是2019,2020年的消费,医药,新能源的大牛市,还是对2021年至今的周期股的末日狂欢。其实都可以窥探到一个规律,那就是大市值的蓝筹白马股疯狂上涨,而小市值的行业后进公司要么平盘,要么走向隐隐下跌之路。

难道资本市场以后就是这样所谓分化市场的节奏么?其实正如黑天鹅中的那只母鸡一样,过去的历史告诉我们以后会是分化的市场,但是如果你严格按照分化市场来进行资本配置,也许不远处就有一只,二只黑天鹅在等待着你。

所以我们不去预测市场,我们只预测未来企业发展的大方向和大逻辑。

3.1.时间既可能是投资者的朋友,也可能是投资者的敌人

最近3年多来,大家听的最多的话是,要做时间的朋友,而不是时间敌人,即投资优秀的伟大企业,而不要去捡烟蒂。这句话对么?其实放在历史长河中,这句话没问题。但是如果放在阶段性的时间点上,会发现大多数投资者一不小心反而又做成了时间成为了其敌人。

核心是什么呢,买的企业哪怕是优秀,但买的太贵!

此时,我们回过头来,再来看看这些,特别是2019年的核心资产,2020年底时被一众投资者眼中所认为的好赛道企业,如今的经历如何呢?我们关注的企业不多,就以当时热门中的热门贵州茅台,赛道中的赛道海天味业为例,而且比较重要的是这2家企业也在我们的能力圈范围内,特别是海天味业,我们清晰的提出其合理估值范围,当然也没有那么精确。

来吧,展示!

3.1.1.海天味业的价值回归之路

如下是2020年年度总结时,对海天味业的未来几年的几个大方向判断,

未来1年,准确的来说是2020.9-2021.9月份海天味业应该在120 -150之间波动,而且这还是高估的状态,这是参考一部分企业过去历史估值,最低没跌落40倍之下所计算的。当然这价格肯定不是合理的,我们认为其2021.1 -2021.12应该在80 -100附近波动是合理,60-80是相对低估,当然目前市场先生给了200,那是市场先生的事,不影响我们的结论。

即如果其能在120-150之间波动还算让未来5年的投资买入后都可以获得正收益,比如理论上未来5年获得0% -50%的总收益,在60-80之间是投资者可以跟随企业内在价值增长获得收益,比如年化20%收益,如果是当前的200元,未来5年内卖出任意时刻卖出理应获得的是-60% -0%附近的收益。当然有投资者认为可以等300卖出,那是你,我们分析的是海天味业的所有股东们作为一个整体,未来5年内的收益是怎样的情况,你也许自认为是那10%,但大概率是那90%,甚至更可能是那70%。

以上,全部是原话,这里仅仅作为一个摘抄展示,事实上对于海天味业的价值回归之路,我们并没有等太久,也就这么不到一年时间,其价值回归就来到了我们面前。截止今日收盘,海天味业的股价来到了110元,由于送转股影响,对比当时的200元附近,大约相当于其目前的140元。可以说精准落入我们所预估的价值回归区间120-150之间。

当然在此买入的投资者,未来5年大概率可以获取到正收益,即0%-50%的累计收益。距离我们所认为的值得投资的60-80元附近还差一个腰斩。这是我们的最新判断逻辑。

3.1.2.贵州茅台的阶段性收益对比

同样在这篇文章中我们也分享了马总对贵州茅台过去二十多年经营过程中的一些数据分享:最近的思考:合理估值上下限的锤子及其使用场景说明(九)

2007 -2011年,贵州茅台的4年投资累计收益率是-15.9%,但是那4年企业内在价值是一直在增长的,如2008 -2010年其归母净利润分别同比上年增长34.22%,13.5%,17.13%和73.49%,即内在价值毛估4年增长了3.09倍,即年化增长41.0%,但是因其2007年末估值高达76.69倍,4年后的2011年末估值下杀到22.89倍。所以导致在2007末的投资者4年在企业内在价值增长了3倍,但是估值也下杀了超过67%,最后获得的是负收益,即4年累计收益率为-15.9%;

还有当时沪深300中这些赛道股的估值展示图,

此图截于2021.01.07,事后看,在1个月后的赛道股进行了进一步雷厉风行的上涨,如贵州茅台直接冲到2600元,其每天涨幅起步就是5%以上。但是正如树不会涨到天上去,再牛逼的企业也要走价值回归之路,至今贵州茅台也按下了高昂的头颅,最低跌到了1500附近,其实也就是这么不到一年的时间。

最后,请记住,

贵州茅台2007-2011年,4年中投资者累计收益率为-15.9%。

当然,以上我们为何可以判断出这2家企业未来股价的大致发展方向,其实没有什么神秘的演算公式,只是因为我们拥有常识,在当时的情景下,100倍估值的海天味业,60多倍估值的贵州茅台,除了价值回归还有什么路可走?

只是时间的预测我们纯粹是运气所致,或早或晚而已!

3.1.3.差不多就得了,但绝不是借口

但是,正如贵州茅台的价值回归之路来看,1000来元的贵州茅台值得投资者耐心等待,800多元也可以进一步等等。

但是如果有投资者希望能等到300-500元之间的贵州茅台,那么很明显就不要刻舟求剑了。

因为大家不是一个时代的投资者。我们既不要期待市场先生给予过高的估值,也不要去期待,市场先生给予极低的估值来让我们进行所谓的抄底,这种事情遇见了,就要抓住机会,但不能过度期待。

这就是我们的差不多就得了。

另外一层企业内在价值增长如果超过估值下降的速度,这也是优秀企业最有意思的地方,但对此我们不要有过高的期待。

所以,面对这些赛道股的腰斩,好消息是企业是优秀企业,等等,再等一等,也许就可以赚大钱,但一年后,也许就变成了,再等等,可以赚点钱,然后就是再等等,回本就可以卖出了。

然后所谓陪伴优秀企业成长,投资者确实做到了,但是他们陪伴了一个寂寞,因为最终没有赚到钱,做成了时间的敌人,而这是大部分投资者所面对的残酷事实!

其实有些事情,就是这么简单粗暴,我们从历史中唯一能得到的经验和教训,就是我们什么也得不到。