在上一篇中我们主要聊了关于合理估值内的企业应用估值锤子的活动范围,

并框定了一个估值范围,即当其处于一个合适的15 -60倍估值范围时该锤子可用。但是诸如目前的锤子在60倍估值以上是否就彻底失效,还有目前的金融类比如银行普遍也就6-8倍估值是否也可用等问题,本篇汇总后尝试来解决这些锤子所用范围。

那么,我们在聊此之前需要先把这个锤子的常识给拿出来说明一下,即此方法可以直接排除明显被市场先生占便宜的可能,即为明显高估的企业状态,个人称之为傻子接盘侠估值应该为多少?

2.3.很明显的高估傻子接盘侠估值Z应该是多少

我们还需要参考上篇中的全体上市企业应该获得的ROE为8% -10%,同时考虑企业内在价值增长最高保持100%增长,3年为准,则有上篇的高估值的下限X为60倍估值,这个是仅从净利润角度来考虑这个问题;

对于绝大多数企业来说,这个60倍估值的维持需要依赖于ROE8% -10%,内在价值增长每年翻一番的情况,但现实中我们选择投资的企业ROE基本考虑的是15%以上,则此时的内在价值增长就可以缩小到60% -70%,如果企业从 开始的年份适当做低基数,然后到结束的年份适当做高基数,即比如以2018年-2020年这3年为例,企业可以选择把2018年的利润通过会计方式做到2017年,而同样可以通过把2021年利润做到2020年,则最终即企业2018年利润最低,2020年利润最高,则有可能会实现这种所谓高估值的范围;

这种情况在现实的资本市场中也很常见,比如分众传媒收购聚众时,宋城演义收购六间房,美的集团收购库卡等,企业都会有一个业绩对赌时间,一般刚好是3年,那么可能在业绩期限内被收购的企业完成的很好,但一旦时间走到业绩对赌期之后,立刻原形毕露,还有如给予员工股权激励的各个公司,所以这种情况,也是防不住的,那么我们就继续思考,有没有企业可以做到3年内股东权益翻一番呢,比如还有另外一种场景,企业ROE为16%(15%以上,为了方便计算),股东权益3年翻一番,利润在此基础上再翻一番。

这里需要注意的是股东权益新增的部分造成利润翻一番,而不是股东权益翻一番再让利润翻一番,理论上来说,比如2018年企业股东权益假如是20亿,则2020年股东权益翻一番为40亿,则有原20亿股东权益加入对应的是1.6亿净利润,即ROE =8%,则2020年的净利润应该为前面20亿股东权益对应净利润1.6亿和后面20亿股东权益对应的净利润1.6亿翻倍后为3.2亿,则最终的净利润为4.8亿,则ROE = 4.8 /40 = 12%。当然具体企业经营过程中净利润不一定是这种方式,但是需要注意的是每一次新增的股东权益创造的股东权益就应该翻一番,则最终可以得到企业的ROE由原来的8%增长到12% -16%之间。

则如果想通过股东权益给企业获得3年后合理估值,则有ROE由8% -16%翻一番,这个方式我们选择优秀企业ROE在15%以上即可满足,本身的股东权益新增部分造成的净利润翻一番 对企业的利润估值范围为原来的50% -100%,即为16% *(1+50%) - 16% *(1 + 100%),即为24% -32%,同样还有其股东权益本身因为业务的扩张翻一番,即为2个翻一番和1个50% -100% 的收益情况,即为(1 +100%)^2*(1+50%) —— (1 +100%)^2*(1+100%) = 6 -8倍。

则有上一篇中我们给予的低估值下限为3年后保持15倍估值范围,在3年前应该给予的疯狂估值为Z。则有估值Z在3年后下降到15倍估值刚好等于企业内在价值增长6-8倍,即不亏不赚的临界点为Z/ 6 -8倍 = 15,则Z = 90 -120倍估值,取中为100倍估值。

接下来我们梳理下一家企业100倍估值买入后内在价值如何增长6-8倍,才能保证3年后投资者估值为15倍的过程,即为首先选择的企业必须足够优秀即为ROE至少为普通企业的2倍,即16%(一般优秀企业为15%),同样重要的是其ROE要在此过程中从16%增长到24% -32%之间,还有企业本身的股东权益要从3年前的比如20亿变为3年后的40亿。如此才能获得15倍估值不会亏损。

一家企业在3年内ROE要保证在24% -32%之间,有什么办法呢,根据72法则,如果以较低的要求即为24%,众所周知,分红越多可以提高ROE,但是分红越多会降低股东权益,不要为了提高分红,股东权益3年后翻倍又做不到了,那么则有2种方式,即要么企业ROE在3年内保持逐步增长到24%维持住,要么即为ROE约为33%,但是可以给予33%的分红,极端是否可以考虑ROE为50%,可以给予50%的分红,即分红越多,ROE的要求就越高,无论是企业保持24%的ROE不分红,还是普遍的分红50%,ROE达到50%这样,好像没几家企业可以做到吧?

更重要的是企业的股东权益也要3年内翻一番,当其ROE为24%时,意味着其当年净利润占比股东权益为1/4左右,如果一分也不分红,则第二年可以做到分红为最初股东权益的的(1 + 1/4)*1/4 = 5/16,多了16/1而已,意味着企业的股东权益如果想在3年内也翻一番,仅仅在最后一年保证24%的ROE还是不行的,必须提高ROE在24%以上才可以。所以可见这种如何保证股东权益翻倍的方式来计算其未来3年内的内在价值增长情况。

还有个好消息是有个辅助来了,即我们选择的企业ROE如果再提高点标准,比如20%以上,则有ROE翻倍到40%,但现实中ROE不可能做到40%,只有周期股可以阶段性的做到,那么降低点标准,即为到30%,即ROE本身贡献100%,股东权益的部分内在价值随ROE增长贡献30%-20%/20%最多,即根据上面的0.5倍 -1倍之间,即贡献为25% -50%,ROE为30%的股东权益,则不考虑复利影响,则有30% *3 = 90%,加上复利影响,则可以满足股东权益翻一番,则最终内在价值增长为(1 +100%)^2*(1+50%) —— (1 +25%)^2*(1+50%) = 5 -6倍。反而因为现实内在价值增长还不如16%的ROE贡献的6 -8倍。

所以综上来说,即如果以股东权益3年内翻一番的要求最终保证内在价值增长6-8倍是极其困难的,在如此困难的情况下,一家企业当前估值如果处于Z = 100倍估值时即可看成是傻子接盘侠对应的估值。

聪明的投资者已经看到了,即我们上篇所提到的高估值的下限X对应的是ROE为8% -10%的全部普通企业,当其估值处于60倍以上时即大概率3年后会被市场先生占便宜,而本篇中所提到的是ROE为16%以上的优秀企业,当其估值处于100倍以上是,同样大概率3年中要发生账面亏损,即所谓的傻子接盘侠估值为100倍以上。

当然,需要说明的是可能还是有部分投资者认为3年后我们投资的某家企业估值应该为30倍,甚至60倍为正常,那么在以上企业内在价值保持6 -8倍的累计增长的难度情况下,当前的傻子接盘侠估值分别可以对应200倍和400倍,记住这是刚好不亏损的估值情况。

3.对企业定量估值X和Y的适用场景说明

接下来我们继续回到高估值的Y和低估值的X到底有哪些适用场景以及局限性探讨,即我们要考虑把上篇中的X和Y的适用情况做进一步的推广演示,探讨一下,是不是所有的企业都应该适合于该估值范围可能是合理,低于X =15倍以下时明显低估,而超越该估值Y=60倍以上时即为高估呢?

话音刚落,

这时候,宇宙行带着一群小弟其中包括建设银行,农业银行,中信银行,甚至民生银行都带来了,嘿嘿嘿,老兄,你的估值逻辑不适合大家,为啥呢,因为我们哥几个现在才6倍估值,民生老弟才4倍估值很明显你看我们的估值在15倍以下把,我们严重低估啊!好的,这边的门卫说着就把这些企业领到了我们家中。

此时不远处的特斯拉,京东,拼多多,蔚来等也远处招手,嘿,听说有了新估值方案,说话间,就凑到了门前,并问我们的门卫询问,我们的估值应该给多少合适呢,门卫一发愣,挠挠脑袋,算了,我领你们去见见我们家老爷,而此时,管家进来了,看到特斯拉这些企业后,上手就闪了门卫一巴掌,这些企业你知道商业模式么,什么人都往家里领,忘了老爷的交代,要看懂企业,你看的懂么;门卫委屈着说,看不懂,不知道他们亏到何年,不知道谁是老大,不知道再过几年会不会有新老大上位,

管家,那还愣着干什么呢,一问三不知,送客;

门卫,不好意思,你们是按赛道估算的,这个估值模式确实不适合,到底适合什么估值我们不知道。

在老爷接待了银行这群兄弟之后,我们需要回到前面的定性分析上面去一条条的去观察,即为,首先如果按照15倍估值以下算是低估,并且企业未来发展情况没问题可持续发展的话,那么是不是可以直接按照这个15倍估值以下买入?我们需要仔细思考下这个问题,即在买入前需要考虑一个问题即为企业的真实应该包含的利润到底是多少,这个是个比较重要的问题,特别是对于银行类企业,想想民生银行,你放出的小微贷款能收回来嘛,比如恒大借的债能全部足额收回,什么时候?中信银行,你投资的天齐锂业能确定100%的收回,中国银行你的原油为负数的亏损300多亿拿什么来补这个漏洞?还有你们的其他兄弟银行,放出去的一些僵尸国企贷款真的能立刻不再和他们做生意,全部收回来?

所以考虑长期可持续的经营因素,银行的利润很难像食品,医药,哪怕就是地产,高科技企业那样很明确的知道比如现在放在你面前的这一堆钞票即100亿是我们这家企业今年赚的,然后那10亿应收账款,我可以计提1亿,也可以计提2亿,甚至我全部计提十亿损失,之后,我今年的现金净利润即为90亿。未来不可能有人能把我这90亿拿走,那么对于银行呢?

比如,民生老弟,你能否告诉我个确定的数据吗,即你民生银行现在2019年赚取的净利润为538.19亿是真实今年赚的赚的真金白银,但我想问的是2020,2021年赚取的净利润会不会为2019年(包括之前)的某笔放贷操作擦屁股,哪怕就算擦屁股,需要多少利润弥补,能确定是那块出现需要未来弥补么,数据是多少,是20亿,还是200亿,还是2019年确实赚的538.19亿都不一定能填充上?这个能说清么,能给个具体数据么,有没有上限,我知道有一个上限,即为2019年你放贷的1434亿理论上都有可能损失,对吧,1433亿损失你说出这句话就有水分,对吧,当然这句话有点夸张啦,但事实就是如此?

如果真的都有损失,那么我敢给你当前报出来的538.19亿估值15倍以下,即低于8070亿就是低估?如果有这样生意的话,我们也去放贷款去,毕竟我把我们全部资金放贷出去,他就可以给15倍估值,而且还是低估,说明大家要去抢,我只需要抛出7%(1/15)的市值就回本啦,然后后面的慢慢抛,这多爽不是吗?

以上,问民生银行的问题,同样也抄送其他所有银行。那么最终结果其实就不用多说了,这些银行的账面估值无法令人彻底信服,可能是自己还没真正看懂吧!

另外呢,买入与否不仅仅与更改后的合理利润为准,还应该以当期企业和其他企业对比后综合标准为准,毕竟这些银行假设真实利润还原后,估值为12倍,那么收益的预期为12倍 -15倍,(因为我们判断大部分银行来说,其未来内在价值几乎不会再增长),则3年累计收益为25%,这收益率就有点鸡肋了不是?

所以,综上我们可以得出我们的锤子理论估值适用范围,即为:

1.企业类型层面:

适用的企业类型不能是大幅度亏损的企业,也不能是利润波动太大的周期类企业(可以参考近5年利润均值),也不适用于所有的赛道股,一方面是赛道的爆发力可能太强,有低估的嫌疑,另一方面是赛道的前景描绘太美好,有高估玩泡沫的嫌疑;

2.企业历史和未来增长率要求

企业过去历史年化增长率在-10% -30%之间,企业至少经过3年以上市场检验商业模式的可靠性,一般严格要求,企业内在价值增长过去任何1-2年下降时不得高于-30%,如果有高于-50%的可以直接排除(特殊情况除外,如今年的疫情影响,伊利的三聚氰胺事件等);

3.企业真金白银利润回归情况

企业的利润需要使用大致的真金白银进行回归计算,不能按照企业报表报出的净利润来进行计算,如格力电器和伊利股份这样的企业利润相对公允可以直接拿来计算,长江电力和上海机场利润有所低估,需要适当给予一定的折旧补偿,当然保守投资者也可以不做此事,当做安全边际的一部分,但是如果利润有高估的,如招商银行,平安银行等需要给予合理的去除和保守的计提。

这3条应该是我们认为检验一家企业是否明显低估或高估的适用范围,即如果一家企业满足以上3条要求后,在资本市场获得的应有的TTM估值如果小于15倍,我们可以认为它明显低估,如果高于60倍,我们可以认为他高估,如果高于100倍,我们认为此时买入的投资者是未来3年的接盘侠(注意这里框了个范围,即因为企业的经营是动态的,高估超过100倍以上的企业可能通过3年估值逐步消化未来带来可能的收益,所以我们框定了3年)。

4.个人心中有个疑问,即当前的沪深300估值贵么?

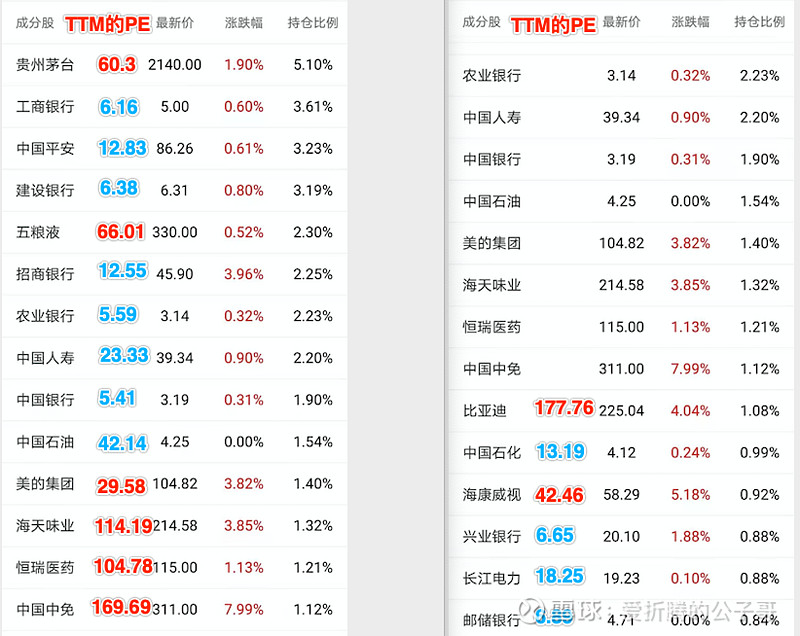

沪深300目前(2021.01.07收盘)市盈率为16.9倍左右,如果把其当做一个上市公司来看,其与我们所要求的估值范围大概在15倍估值以下即为明显低估,则目前的沪深300估值可以说还是低估,但是,如下所示为目前按照沪深300前20大持仓的TTM估值情况

可以看到除了银行,地产,保险以及2桶油之外的行业普遍5-10倍估值,(当然这个估值有水分,实际拍脑袋可能是8-12倍)。其余的食品饮料,医药消费,普遍估值在60倍以上。制造类行业,部分科技股,估值也不便宜,算合理吧。那么其真实的估值到底是多少呢?

其实我很想问一句,哪些现在以60多倍买入贵州茅台和五粮液以及100倍以上买入海天味业和恒瑞医药的投资者到底在想什么,当然中国中免和比亚迪可能是所谓赛道股(大概率是赛道泡沫股就不说了),是什么样的勇气支撑自己去高估买入或者做傻子接盘侠的事情?

如果这个银行保险,地产所占沪深300比例稍小,我们忽略就好,但是只根据前20大持仓毛估来看,其合计持仓占比38%左右,而较低估值的银行地产保险和2桶油合计占比约22%,大约占比前20大持仓的22/38 = 58%。在其占比高达前20大持仓的一半以上,我们无法做到忽略。所以说当前的沪深300估值大概是16.9倍,可能看似不高,实际可能在20倍估值附近,那么20倍估值附近的沪深300贵么?

当然以上的结论则来自我个人对企业的判断,即一家企业无论是行业多么优秀,还是行业相对一般,但是其所能获得的合理估值就是15倍以上,其获得的最高合理估值也就是60倍以下,15倍 -60倍估值之间差了4倍差距,足以把企业所谓的优秀还是差一点情况给展示出来。

当然了,既然是资本市场还是需要有适当泡沫的,对于当前的市场来说,我个人认为至少作为一名保守投资者占不到市场先生的便宜,如果仔细巴拉一些证券还能巴拉出来几件宝,个人的结论是不便宜,至少没有明显便宜的机会,当然离泡沫还有一段距离,离泡沫的崩盘还有很远的距离,这是对整个市场最头部公司的整体判断,但是对个股而言有的企业泡沫都流出来了,还没看到?这个判断市场先生不认,但不代表是错误的,耗子尾汁!

好了,经过最近的思考中对于各方面证券类型的尽量全面分析和说明后,最近的思考还有2篇内容需要整理,后面接着聊下一篇大家所一直关注的“买入 = 持有?”

$贵州茅台(SH600519)$ $海天味业(SH603288)$ $优秀企业平庸收益