【前言】

港股学历教育板块,自18年中的《送审稿》后,估值逻辑已然生变,政策成了最大的不确定性。因此,30%以上的业绩增长,对应10X-15X左右的估值。时至今日,叠加疫情因素,在可预见的将来,《送审稿》落地的预期或将消失,抑或只会是极限之后的“利好”,预期更差的情形几无可能。

高教股由于可选择营利性,且是大势所趋,市场交投仍较活跃,又以港股通标的为甚。单是19-20年初,先后有科培、中汇、华立、辰林、建桥登陆资本市场,板块可选标的更为丰富。

今天,谈一谈高教股里的“新兵”上海旗帜——建桥教育。

【亮点】

以下亮点,均是与港股高教标的比较,几乎唯此一家:

1)区位优势独一无二。位于上海临港自贸区,超50%以上学生来自上海市外。

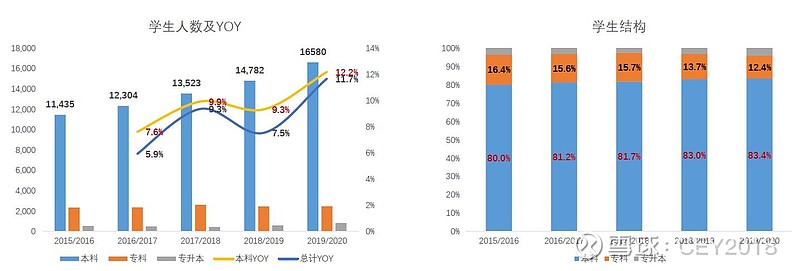

2)上海市占率第一的高校(16%),本科生占比最高。19/20学年在校生近2W人,其中本科生占比83%+,所有高教股里最高,且是为数不多具有留学生招生资格的民办高校,正计划招收研究生。

3)专业设置紧贴市场,拥有全国最大珠宝学院。航空飞行与维修、珠宝设计等特色专业学生,占学生总规模的约30%,生均收费高于普通专业约30%。

4)17-19年净利率复合增速最快,高达113%。19年净利率仅25%,行业合理区间在30%-35%,持续改善空间明显。

【财务】

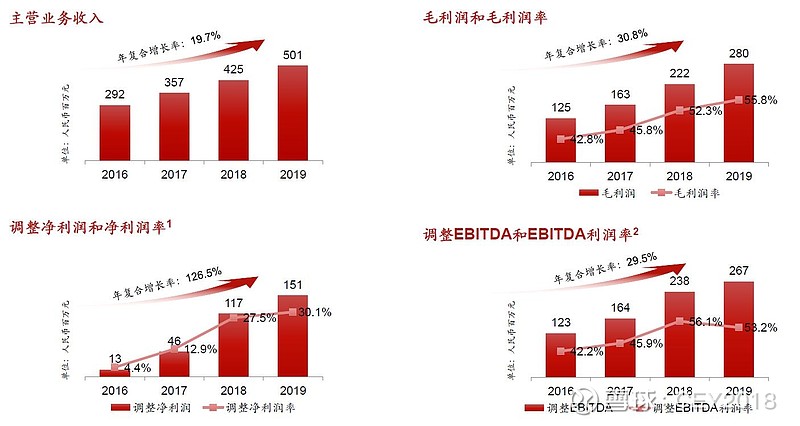

2019年营收5.01亿,近四年CAGR约为20%,净利1.25亿,同比增长15.5%,CAGR113%,净利增速远高于收入增速,源于公司成本占比以及各项费用(尤其是财务费用)占比的显著下降导致。

毛利率由16年的42.8%提升至19年55.8%,提高13个百分点;经调净利率由16年的4.4%大幅改善至19年的30.1%,且净利率在可比公司中仍居较低位置,未来改善空间充足。

【运营】

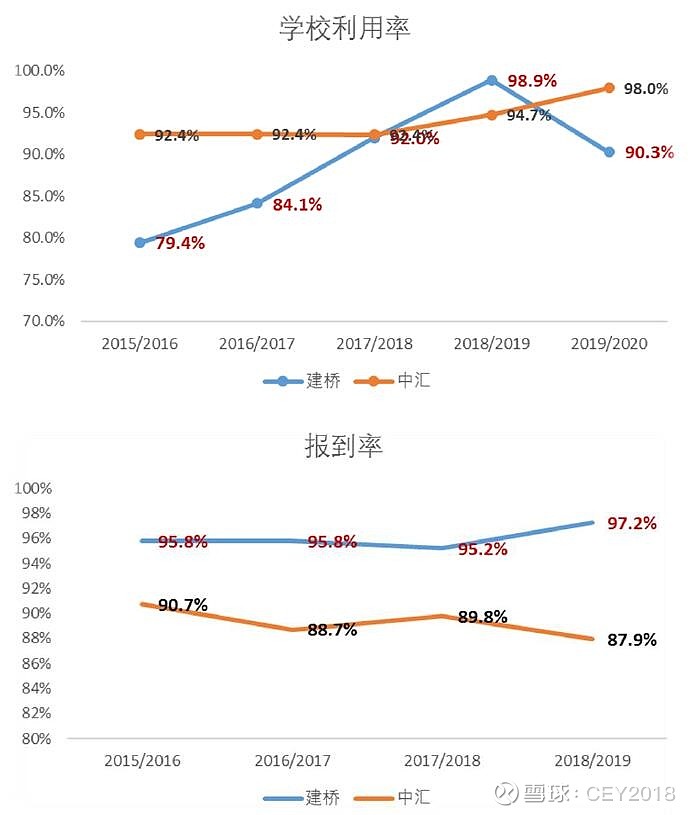

学校利用率常年保持在90%以上,截至最新19/20学年,学校利用率为90.3%,较上一学年98.9%有所下降,主要是19年9月新投入二期宿舍,增加4000个床位,总容量达2.2W,目前在校生近2W。

“最终有效需求”看报到率,这是衡量民办高校竞争力的重要指标之一。

建桥常年保持在95%+,足以反映学校对于考生的吸引力非常高。与位于大湾区的中汇集团对比,高出近10个百分点,背后的差异主要是本科生结构差异导致。

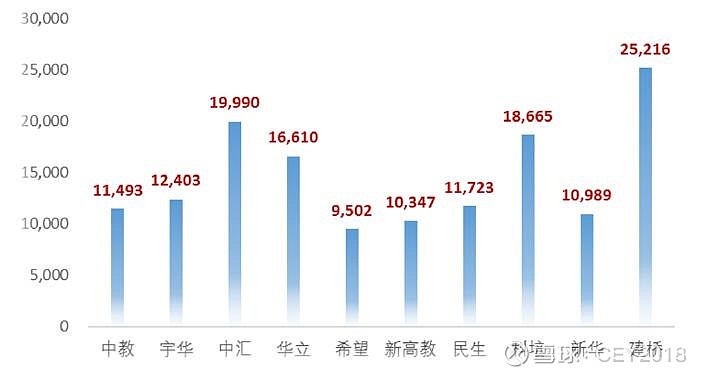

位于上海的区位优势,非其他标的可比,加之以本科结构为主,学费水平及未来提费空间也更充裕。由生均收入看,可比公司里,建桥以超过2.5W/人高居首位,其次为中汇约2W/人,除了市场化定价外,也侧面反映了经济发达地区高校有更高的溢价能力。

【估值】

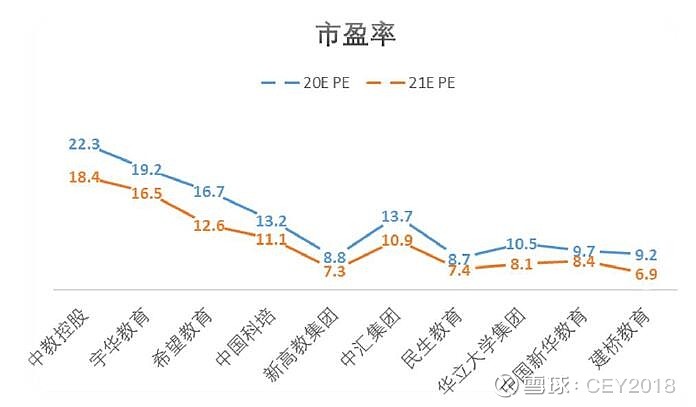

由20E&21E的估值水平看,建桥现价对应不到10X、7X的PE,基本为可比公司最低。根据上述分析,无论从基本面或学校质地等来看,建桥的价值完全不亚于大湾区的“三小虎”(中汇、华立、科培)。为何估值会如此低呢?

主要原因有二:1)19业绩“不及预期”;2)次新股市场关注度有限,且IPO后因疫情关系,投资者无法实地调研,阻碍了投资者对公司价值的判断。

回顾其股价走势,自1月中旬上市以来,走出了一段相对“独立”的行情,最高价近9港元,较发行价涨约50%。后于19年报发布后,由于“不及市场预期”的成绩,当天大跌约15%,随后更跌至发行价以下。

【后记】

上海,作为中国的经济中心,全球窗口,当前在高教股中仅占一席之地。作为上海代表的建桥教育,无疑会越来越受到关注,但能否扛起上海高教股的旗帜,给市场以惊喜呢?

市场价格反映的主要是预期,19年报业绩的“不及预期”,原先市场预期经调净利约1.8亿,实为1.5亿,原因管理层也做了解释,确为“无心之过”,不必以诚信道德评判。2200W+的上市奖金,审计师要求放至19财年计提,而不是20财年,这是最主要的原因。其次,无派息。

未来的潜在的预期差也主要围绕有三方面:1)20E经调净利约2.5亿能否实现?2)20年中报是否派息?3)并购是否落地?以下一一作答:

首先,20财年经调净利2.5亿能否实现?按目前的情况看,95%的可能性。其一,19年报合约负债3.07亿,将会在20年确认收入,全年收入预计在7亿左右。其二,净利率持续改善,提升至35%,毛估净利2.45亿。

其次,20年中报是否派息?管理层业绩会上已明确承诺。说出来的话,不至于打自己嘴巴,且静观其变。

最后,最大的预期差在于并购。市场担心或怀疑建桥的并购能力,无可辩驳。由与管理层的交流信息判断,并购目的明确,更偏向于海外高校,以吻合上海的国际化定位,且有目标学校接洽中,预计21年前落地的可能性大,也不排除提前至20年。如此,将是最大的预期差。且并购一旦落地,并表后估值水平将有望冲击港股通。

预期能否实现的时长,关键时点是未来0.5-1年。

或许,市场需要看到实实在在的动作后再有反应,已有筹码者,不妨多些耐心。何况,这个价位也已充分反映,且安全边际足够。