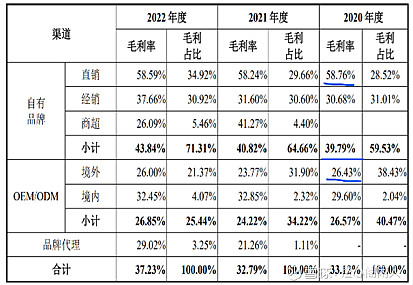

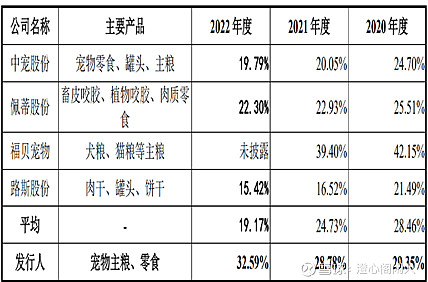

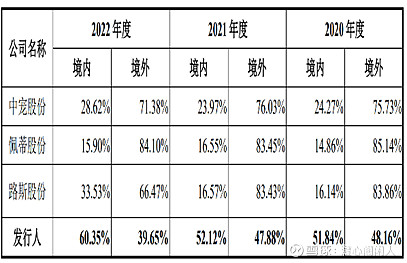

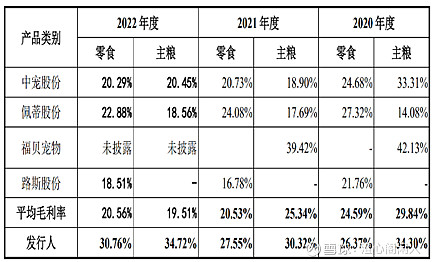

$中宠股份(SZ002891)$ $佩蒂股份(SZ300673)$ $乖宝宠物(SZ301498)$ 先来对比一组数据:

从以上公司内部不同产品毛利率和主要公司毛利率的比较可以清楚看到,自有品牌毛利率>>OEM;境内市场占比高毛利率>>境外市场(乖宝国内份额已占主导,而福贝更是完全以自有品牌和聚焦国内OEM市场);这充分说明聚焦国内市场,创建自主品牌对企业提升竞争力,获取利润是多么的重要。(中宠、佩蒂的年报中也清楚反映通过逐步调整战略,重点开发国内市场和自建品牌对公司发展带来的好处,只是因为起步较晚,现在已经面临更加激烈的竞争,突围难度加大)

以上数据可以印证上篇文章的结论:国内市场的潜力巨大,自建品牌对提升产品毛利率作用巨大,能更好享受市场增长的红利。越早看重国内市场,越早创立自己的品牌对确定宠食企业未来的市场地位至关重要。

以此结论为基础去匹配当下的公司,那些重点开发国内市场,注重自主品牌建设的宠物食品公司值得我们跟踪关注。

从前年开始逐渐深入了解该行业和公司。宠物食品行业具有光明前景在投资界已经成为共识,普通投资者其实从日常生活感受也能得出相似结论。随着生活水平提高,城镇化、老龄化、少子化、高压力生活状态,使得宠物数量增加,且地位也从陪伴向更高的拟人化家庭角色转变,对宠食的数量和质量需求也不短提升。在去年8月之前,大A上市与宠物有关的企业只有中宠、佩蒂、天元、依依、源飞,但较为典型的以宠食为主业的只有中宠和佩蒂。但通过年报和行业信息分析,始终觉得无法做出投资选择。主要是觉得目前这两个公司的风险大于机会,不确定性较高。原因有:1、公司目前规模都还太小市值均值50亿上下,应该说处于成长的初期。上市公司的资源优势并未得到明显体现。面对国际巨头并没有明显差异化的能力,同时,国内宠食公司也如雨后春笋般不断涌现,如网易严选和天成、福贝、依蕴、蓝氏、诚实一口等等,处于较为典型的抢占市场份额和用户心智阶段,而这两家公司在竞争中并未形成较为稳定的市场份额。2、抗风险能力还较弱。两公司占比过高的境外OEM,境外客户的任何风吹草动,都能让企业难以承受。22-23年海外客户库存积压,导致两公司业绩如过山车般上下起伏,这就是过于依赖海外市场,代工赚取辛苦钱的卑微之处。自主品牌还处于市场培养的早期,占比较低(23年中宠境内营收占比不足30%,佩蒂还不到20%),对稳定业绩的调节能力较小。业绩的大幅波动和不可预测,一定不是投资人希望看到的结果。投资人总是希望自己的投资标的具有自主可控性,从而带来投资的确定性。虽然两家公司的战略已经做出了调整,逐步加大对国内市场的投入来平滑海外业务的风险,但目前国内份额占比还较小,国内市场现在已经处于诸侯割据,烽火狼烟的局面,产品、资本、供应链、以及品牌的优势并不明显,何时能突围,谁能突围目前还不得而知。因此,这两家公司也只能保持关注,短期内不具备较好的投资价值。

直到去年8月乖宝宠物上市,通过慢慢了解,觉得该公司具有些不同的特质,有些潜力,值得关注。下篇再回顾下乖宝是如何能走到现在国内产品市占率第一,后市该如何看待。