以23年净利润测算当前市盈率仅21倍,TTM仅为17.5倍;根据历史统计,70分位值为38倍,30分位值为22倍.

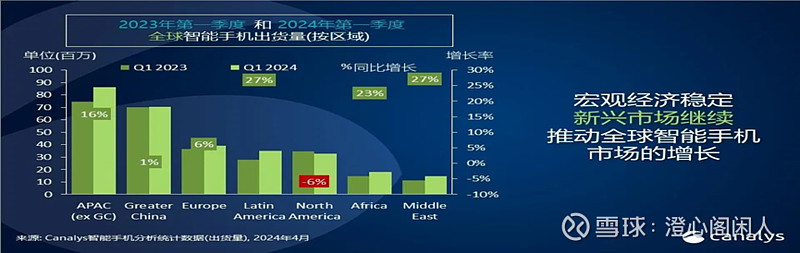

24年新兴市场手机消费呈现增长趋势基本确定。从专业机构预测结合一季度数据看,24年新兴市场保持较高速度增长的可能性较大。Canalys预测,受新兴市场经济和消费者支出恢复的推动,2024年全球智能手机市场将扩张4%。实际情况是2024年第一季度全球智能手机出货量同比增长11%。

作为一个具有成长性的消费电子企业,目前具有的优势:1、经济复苏带来的24年市场增长的红利;2、5G推广,相关应用进一步推升智能机渗透率;3、AI在手机端应用在今年会有明显的提升,换机可能性大幅提升。

公司从去年2季度开始的市场拓展进一步深入,AI等各项技术均在今年的新机计划中,因此,24年的业绩增长确定性较高。1季报信息:营收174.43亿,+88.1%;净利润16.26亿,+210.3%;扣非净利润13.54亿,+342.6%。2-4季度由于23年基数已相对较高,增速放缓也正常,保守估计全年保持20%以上的营收增速可以期待。对于净利润增速,由于产品结构的变化,智能机出货量提升,毛利率提升,同时公司除对新开市场保持较高强度的营销投入外,管理费用控制较好,乐观估计应在30%上下。

按以上逻辑,市场的转好,必然带来对行业整体以及个股的估值提升,合理估值也可以给到30倍。则24年合理估值为2160,对应价格260元,距离目前股价还有85%的增长空间。随着今年整体股市转暖,市场预期也在发生变化,今年偏乐观看待行情可能会得到较好回报。

今年个人对传音的计划是继续持股,观察公司在新产品、新市场方面的行动。

以上为个人投资思考,不构成投资建议。持有传音的球友欢迎交流,特别是对公司不足和风险的考虑。