春节前新型冠状病毒感染肺炎疫情爆发,全国启动疫情防控工作。因防疫工作对消费、贸易等经济活动产生一定的影响,春节前最后一周,A股资本市场交易表现出单边下跌的趋势。为此,我们复盘2003年非典疫情前后A股公用事业板块表现,以及近两天提前开市的港股市场表现,以史为鉴希望能给大家一些参考。

1、 2003年4月17日全国大规模公开防治为影响资本市场重要时间节点,公用事业相对收益明显

非典关键时间点划分:

起点:2002年11月,广东顺德发现最早非典病例

扩散期:2002年11月至2003年3月,处于病情蔓延但不受普遍重视阶段,世卫组织于2003年3月发出全球警告。

爆发及全民防治期:2003年3月至6月为非典爆发期。爆发期的重要时间点分别为:2003年4月17日中央正式警告地方瞒报疫情要受处分,当月全国正式推动大规模公开防治;2003年5月29日,北京非典新增零记录,疫情防治进入拐点。

我们复盘2002年11月至2003年年底上证指数、公用事业(申万)、电力(申万)3个指数的变化,以4月17日启动大规模公开防治为标志性时间点,大盘表现出先涨后跌态势,非典疫情爆发阶段公用事业、电力指数相对收益、绝对收益优势明显。2002年11月至2003年1月上证指数呈下跌趋势,至1月2日新年开市起触底反弹。2003年初至4月17日,上证指数达到阶段性高点,阶段性涨幅22%,4月17日中央明确严禁地方瞒报疫情,并启动全国大规模公开防治,上证指数开始下跌。4月17日至6月1日,上证指数阶段性跌幅为2.3%。

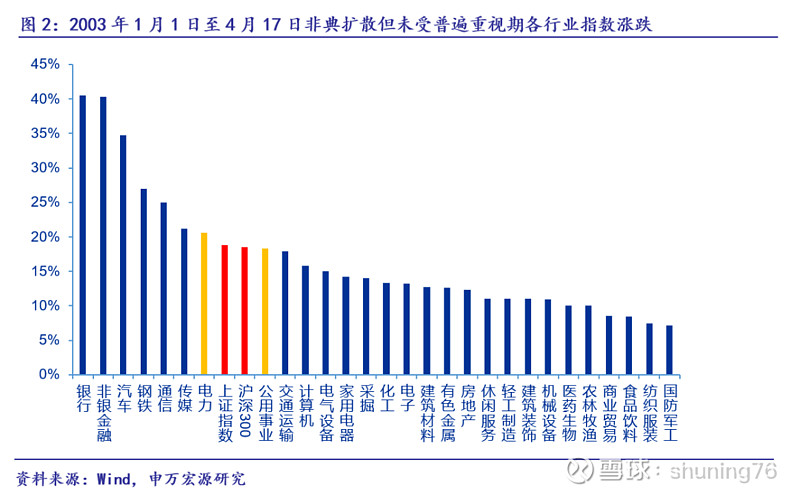

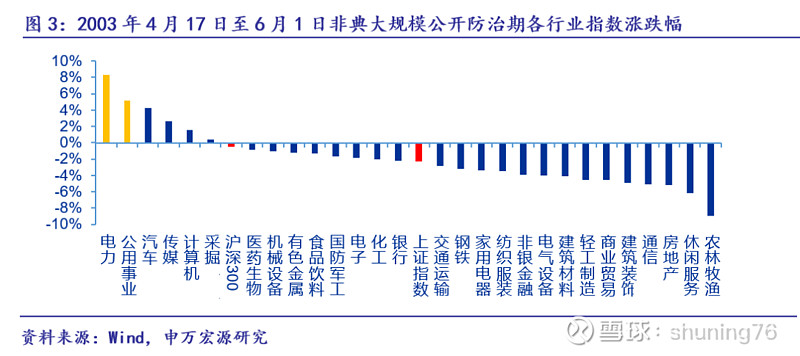

我们以2003年4月17日为重要临界点,分别复盘该时间点前后各申万一级行业指数及电力(申万)指数与上证指数、沪深300表现的对比。

非典疫情风险暴露前,公用事业、电力行业表现与大盘表现基本持平,相对收益并不明显。2003年1月1日至4月17日,上证指数、沪深300阶段性涨幅分别为18.9%和 18.5%。该阶段,公用事业(申万)、电力(申万)指数涨幅分别为18.3%和20.6%,公用事业指数小幅跑输大盘,电力指数跑赢大盘1~2个百分点。

非典疫情风险暴露,启动全国大规模公开防治措施后,公用事业、电力行业指数逆势上涨,阶段性表现列各行业首位。2003年4月17日起,上证指数开始下跌,至6月1日非典疫情出现拐点的阶段,上证指数、沪深300 阶段性跌幅分别-2.3%和-0.5%。该阶段公用事业(申万)、电力(申万)指数涨幅分别为5.2%和8.3%。该阶段公用事业在一级行业中涨幅第一,电力子行业指数表现更是超过公用事业行业指数涨幅3.1个百分点,明显的相对收益优势表现出公用事业行业防御性投资价值。

2、2003年尚无大水电上市公司 火电央企权重股拉动公用事业指数大涨

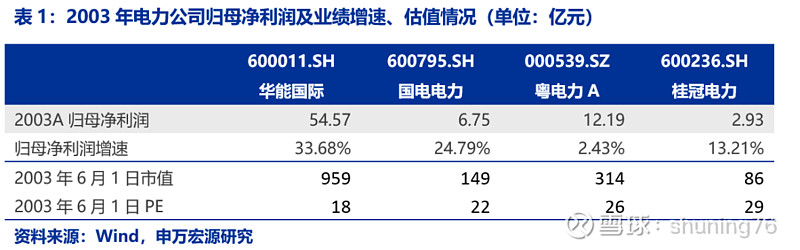

截至2003年6月1日,国内五大发电集团的火电上市公司中仅国电电力(1997年)、华能国际(2001年)上市,华电国际、大唐发电、上海电力等其他电力央企上市公司于2003年10月至2006年陆续上市。其他火电类上市公司以建投能源、皖能电力、粤电力A等地方国资企业为主。水电公司中已有上市公司有桂冠电力(2000年)、国投电力(2002年借壳上市)。长江电力于2003年11月上市,黔源电力(2005年)、华能水电(2017年)。

我们选取华能国际、国电电力、粤电力A及桂冠电力为例,分析其2003年较2002年11月1日涨跌幅,发现电力央企华能国际、国电电力的表现优于地方火电粤电力A,优于水电桂冠电力。

2003年处于我国火电装机高速增长的阶段,当年华能国际、国电电力年度归母净利润增速分别为33.68%和24.79%。2003年年中,上述两家公司中报归母净利润增速分别为29.37%和17.5%。

“厂网分离”后火电迎来新增装机高速发展期,火电业绩快速增长,进而导致2003年电力央企股价表现优于地方火电及水电企业。2002年,《国务院关于印发电力体制改革方案的通知》(国发[2002]5号),著名的“5号文”出台,其中电改的目标是:实施厂网分开,重组发电和电网企业。此后,火电央企进入装机规模的高速发展期。从市值上看,2003年6月1日华能国际总市值959亿元,正处于资产规模、业绩增长的高速发展期,当时作为公用事业权重股,华能国际股价涨跌对公用事业、电力指数涨跌影响较大,拉动了行业指数的表现。

3、港股率先开盘,公用事业绩优股凸显避险价值

港股已于2020年1月29日开市,29日、30日两个交易中恒生公用事业表现出明显的避险投资价值,连续两日跑赢恒生指数。1月29日,恒生公用事业指数跌幅-2.36%,较恒生指数-2.82%的跌幅,相对收益跑赢0.46个百分点。1月30日,恒生公用事业指数跌幅-1.68%,跌幅为港股各行业最低,较当日恒生指数-2.62%的跌幅,相对收益跑赢0.94个百分点。

1月30日,恒生中国企业指数中,根据wind数据,中国燃气(-1.1%)、华润燃气(-1.28%)、新奥能源(-1.45%)等燃气公司跌幅较小,跌幅排位在倒数前五。

我们认为,港股率先开盘后的走势与2003年非典疫情期间公用事业表现基本一致。公用事业行业指数表现出较强的避险防御价值,同时跌幅较低、相对收益明显的标的以权重股为主。

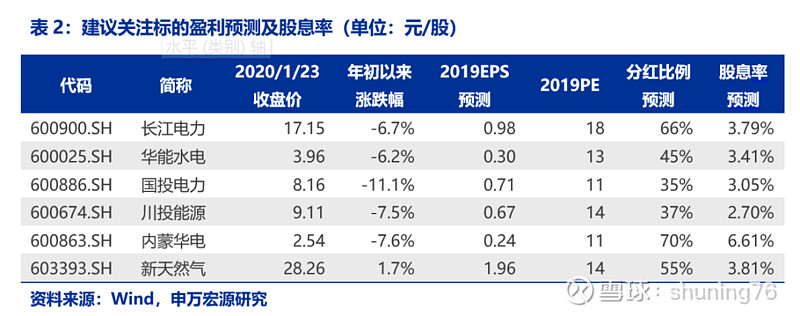

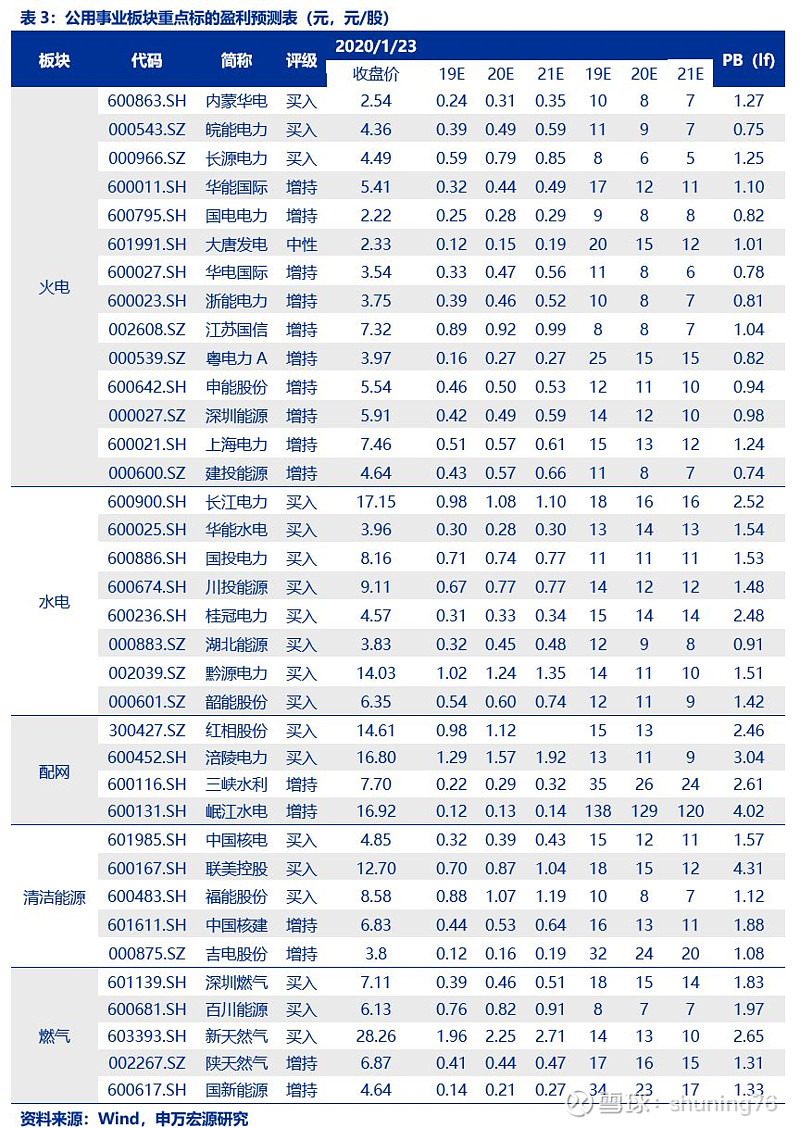

春节后复工推迟打乱了经济复苏预期的节奏,经济的不确定性大幅增加,配置防御性板块的必要性提升。公用事业行业因政策性定价机制而价差稳定,同时消费量波动相对平稳,更具备抵御风险能力。我们通过2003年复盘以及分析近日港股表现,尤其强调大水电、高股息火电以及天然气领域的优质权重股更具防御性投资价值,标的分别为长江电力、国投电力、川投能源、华能水电、内蒙华电和新天然气。

因担心2020年水电电价调整,或对2019年年报预期下调,长江电力、国投电力、川投能源、华能水电等大水电股价在年初以来阶段性跌幅在6~11%左右。我们认为,2020~2023年系我国重大水电工程集中投产的重要年份,大水电公司正处于装机、业绩规模大幅增长的前夕,投资价值值得重视。水电公司盈利能力及现金流相对稳定,兼具高分红、高股息的防御性投资价值,根据当前股价测算,四大水电公司股息率水平在2.7~3.79%之间(见表2)。

此外,低估值、高股息,盈利能力有望持续增长的优质龙头公用事业股中还推荐内蒙华电(股息率6%以上)以及新天然气(股息率3.81%)