2022年行业大概情况,早就有了,结合今天平安发布的财险业绩来看下:

2022 年人保财险、平安财险和太平洋财产保险股份有限公司(下称“太保财险”)共实现车险承保利润 222.86 亿元。其中:

1、人保财险车险保费收入2711.6亿,同比增长6.2%,承保盈利113.59亿元,份额33%,比21年32.8%,提升了0.2个百分点;

2、平安车险保费收入2012.98亿元,同比增长6.6%,承保车辆数同比增长4.6% 承保盈利80.32亿元, 车险份额24.5%,比2021年24.3%,提升了0.2个百分点。

3、太保财险车险保费收入979.92亿元,同比6.75%,承保利润达28.5亿元,车险份额11.93%。

对比行业5.62%增速,三家都跑赢了行业,三家份额合计69.43%。

2022 年车险行业实现承保利润 218.63亿元,三家合计承包利润222亿,说明在去年疫情下车险最好环境里面,三家承包利润高于行业合计,行业依然有一堆公司承包亏损。

再简单看行业的中小型保险公司, 2022年合计保费收入为835.40亿元,同比去年减少23.88亿元,远低于行业增速,中小型公司合计市场份额为 10.05%,低于头部公司中的太保财险,同比去年减少0.26个百分点。

总结:三家头部财险公司继续强者恒强。

再看下平安财险其他数据:

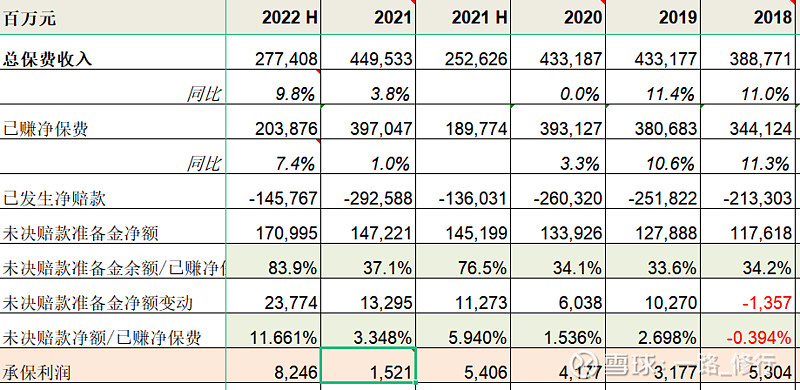

2022年,平安产险实现原保险保费收入2,980.38亿元,同比增长10.4%,产险份额20%, 比2021年份额19.7%,提升了0.3个百分点。

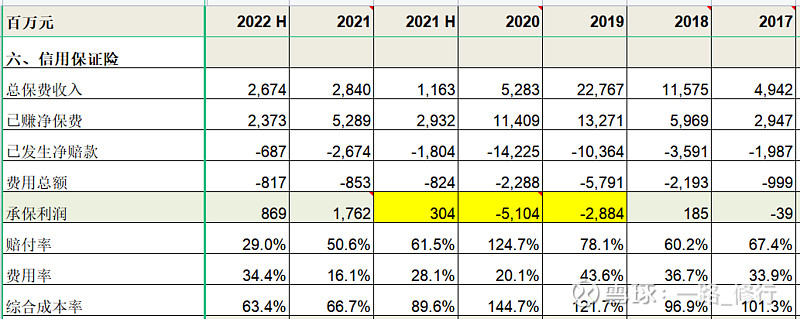

在22年平安财险,信用保证保险,亏损90亿,年报提到小微企业客户经营困难增加,对其还款能力产生负面影响,估计是旗下陆金所给小微企业贷款风险敞口导致。

而这点财险在19年时就碰上了,当时P2P平台如火如荼,公司开发进入该行业后,规模从17年49亿快速到2019年的227亿,但是很快发现掉坑里,然后快速止损又回到52亿收入,信保合同一般2-3年,公司在19年 20年连续亏损两年,风险基本出清。

人保用几年时间出清了小额贷风险,平安才开始按照2-3年合同期看,平安这块出清估计也要2-3年时间。

人保19、20计提信保险,21年碰上河南大水灾赔了83亿,导致19-21年财险承包利润失真。

21年6月开始推行的三湾改编,在业绩考核、费用配置等方面,提出以业绩贡献为指引,配合各个险种垂直管理下的基本法规则,会更好的保障非车险盈利水平。

这次历史上重要意义的体制改革,23年的数据应该能看出来了。

因此,可以预期22年开始,人保财险承保利润上到100亿利润体量了。

稳定消费级的承保利润100亿,非高杠杆、预收费、强经营现金、永续稳定的生意,给行业龙头企业,是不是应该给10-15PE?然后5000多亿的可投资资产,投资人自己预期个大概投资收益给个估值。