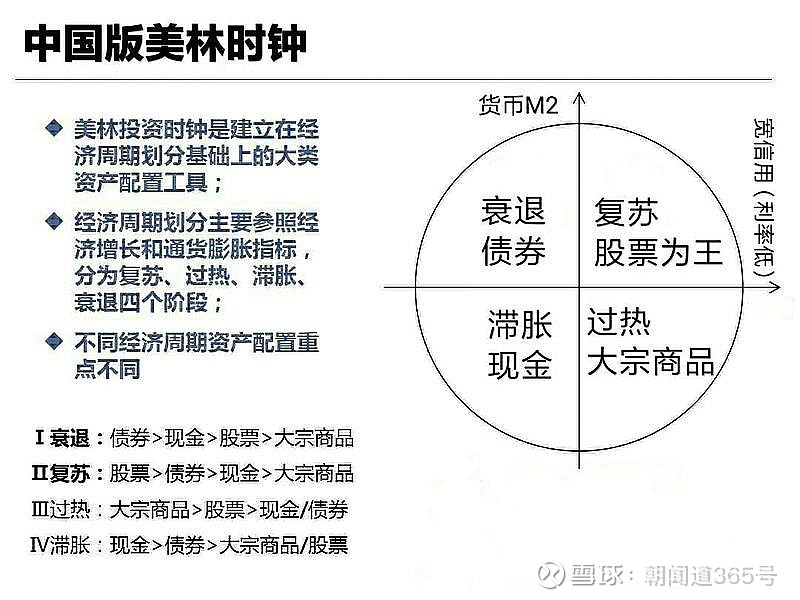

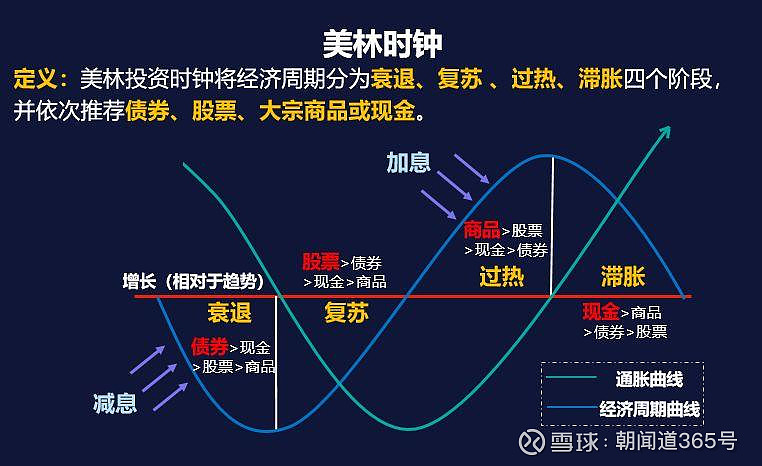

美林时钟是一个非常实用的指导投资周期/资产配置的的投资工具。

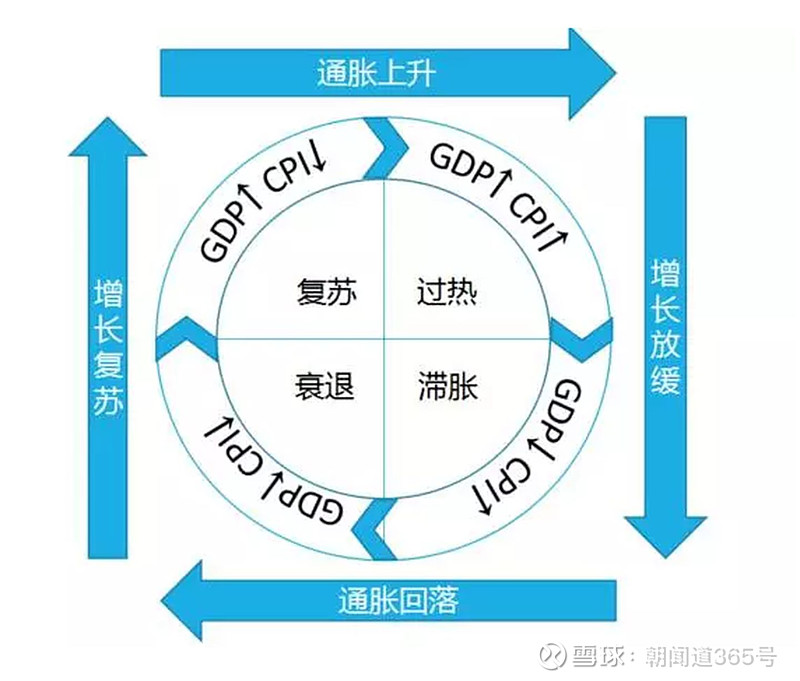

GDP与CPI关系

1.GDP与CPI正相关。

2.CPI变化滞后于GDP。

3.各国央行首要任务是控制通胀,抑制CPI,第二要务是促进经济发展,增长GDP。CPI过高时,可牺牲GDP。

4.央行通过货币政策控制CPI和刺激经济。加息、减少货币发行,抑制CPI。

美林时钟在A股的有效性如何?

任泽平在《改良的中国投资时钟:周期轮动和大类资产表现》一文中,对美林时钟在A股的表现进行了实证研究,从研究结果来看:美林时钟在中国的检验有效性偏低。主要表现在:

一、中国的经济周期受政府的影响比较大,是一种政府主导型经济周期。 “过热”与“衰退”成为主流是政府主导型经济周期的一大特色。仅少数周期遵循美林投资时钟的周期轮动规律,大部分周期呈现前后跳跃或逆时针转动现象。根据美林投资时钟,“经典”的经济周期是按照顺时针方向轮动,经历衰退—复苏—过热—滞胀四个阶段。但是,2003年以来,我国仅有三个时间段呈现比较明显的周期轮动规律。

二、按照周期划分,分别检验传统美林投资时钟的大类资产收益率表现。

衰退期中,美林时钟正确率仅为30%,10个小周期中仅有3个周期债券收益率表现最好。

复苏期中,美林时钟正确率为50%,6个小周期中有3个周期股票收益率表现最好。

过热期中,美林时钟正确率为50%,8个小周期中有4个周期商品收益率表现最好。

滞涨期中,美林时钟正确率仅为33%,9个小周期中仅有3个周期现金收益率表现最好。

美林投资时钟在中国的准确度不高,主要有四方面原因:

一是,我国经济进入转型期,周期划分的界限逐渐模糊。中国经济由过去10%以上的高速增长阶段进入中低速增长的新常态,且放缓的步伐相对平缓,经济周期不再“四季分明”,资产表现也就显得没有“一定之规”,将美林时钟里的四阶段套用到我国市场,在阶段划分过程中就会遇到一些问题。

二是中美货币政策制定框架存在差异。美林时钟在美国的有效性较高,是因为其模型使用的产出缺口(经济增长)和CPI(通货膨胀)两个基础变量,也是美联储制定货币政策,设定利率的主要考量因子,因此美联储货币政策制定机制与美林时钟的假设与逻辑相吻合。

而我国央行制定货币政策的框架与美国不同,我国利率的形成短期取决于货币政策和金融监管政策,中长期取决于经济潜在增速、通胀水平和长期资本回报率等,可以看出,我国央行制定货币政、设定利率考量的因子相较美国更多,不仅是经济增长和通货膨胀两个变量,还需要加入就业、内外平衡、金融稳定等。

三是供给侧改革给经济运行和资产表现带来了深远影响,与美林时钟代表的需求侧视角明显不同。美林时钟理论中的核心变量是基本面和货币政策,例如,过热阶段的商品牛市即源自经济持续好转、央行收紧货币政策但其效果需要滞后显现、实体经济流动性好于金融市场流动性、商品需求旺盛。但自2015年以来,我国推动了供给侧改革,“三去一降一补”工作持续推进下,落后产能退出、压降库存等举措带来“剩者为王”,中小企业退出、大企业淘汰过剩产能,通过供给边际收缩而非需求扩张主导了黑色系大宗商品的良好表现,与美林时钟所代表的需求侧主导经济周期和资产价格的视角已经相去甚远。