中国的房地产企业正在经历行业低谷,恒大的万亿债务危机让整个行业受到质疑,到底房地产还是不是一门好生意?

多年之前,王石曾经在博客里说:万科选择美国的帕尔迪作为标杆是基于三个判断:一是帕尔迪在美国做跨地域住宅开发,同万科经营模式相近;二是它连续50年以上的盈利记录,净资产回报率保持在16%以上;三是其产品定型和开发模式成熟,市场分析工具和客户终身服务都值得借鉴。如今万科的规模已经远远超过了帕尔迪,这主要归功于中国规模巨大的城市化进程。

因为新冠大流行期间的美元大放水,美国的房地产市场得到蓬勃发展。房价涨幅创了新高,地产商的利润也节节攀升,但房企股价看起来还不算高估。回顾历史,房屋建筑商质量不算高,相互之间竞争激烈,经常打价格战,没有什么护城河。美国的地产市场很零碎,即使是最大的企业在整个房屋建筑领域份额也很小。

美国房地产周期最重要的数据是每月的住房开工数量,以下是六十年来的数据:

每个周期的底部大概是每年开工80万套住房,顶部是200多万套。上一个顶部是2008年次贷危机,由于过度建设和次贷泡沫的崩溃,美国住房市场遇到了有史以来最弱的时期。年化住房开工量下降到了最低水平,在2009年甚至低于50万套。直到2012年,全国范围内的平均住房价格才见底,市场开始缓慢复苏。近十年后的2021年,年化住房开工量还只有160万套,仍然处于历史中等水平。

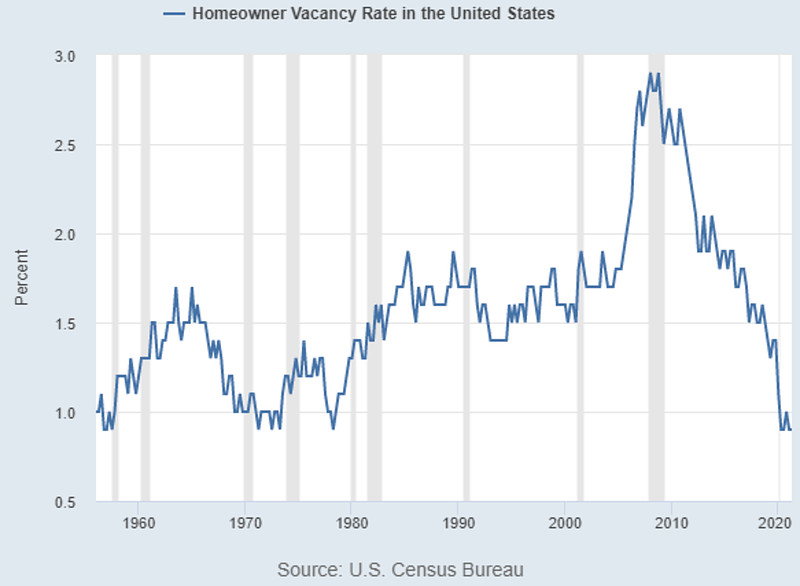

同时,房屋空置率仍然接近历史最低点。

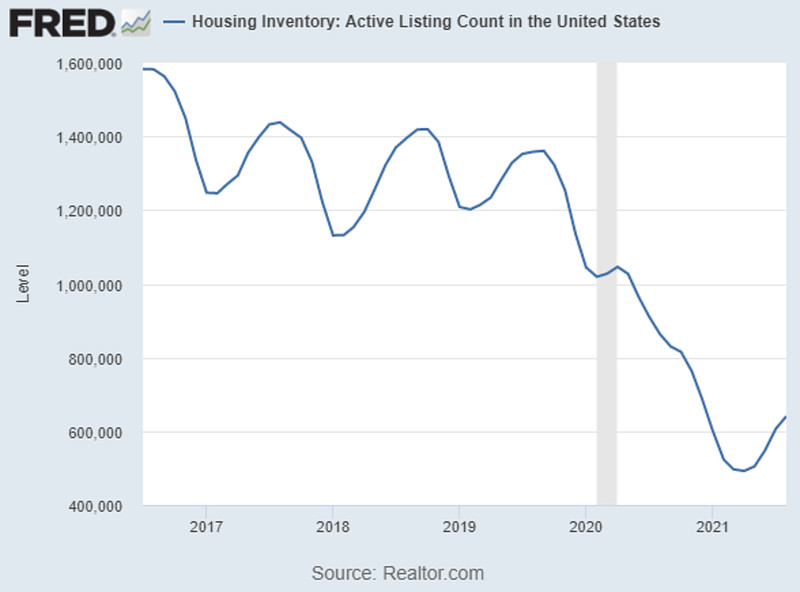

房产经纪网站上的活跃待售房源数量仍然非常紧张。

尽管美股整体高估,尤其是科技领域的成长股。但在某些领域看起来估值仍然合理,其中就包括房地产市场。

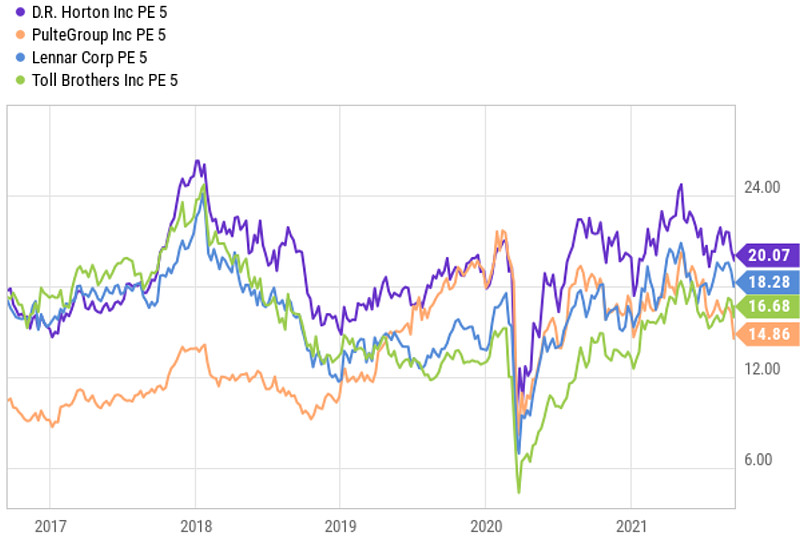

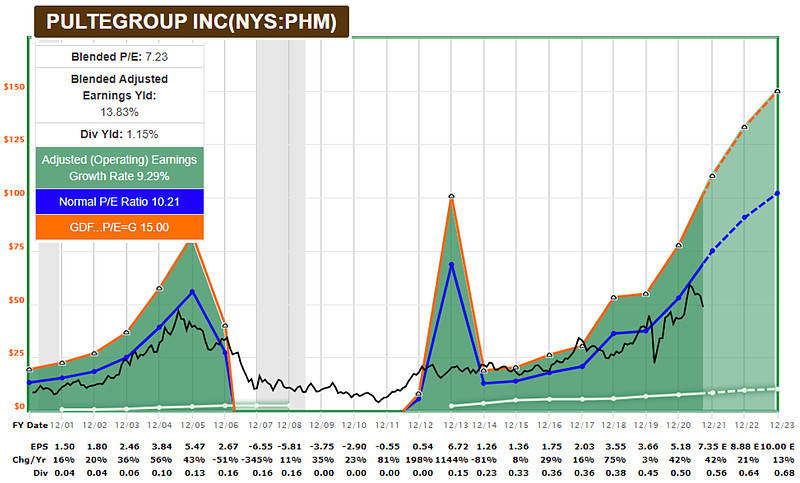

按收入排名前四的美国住宅建筑商依次是霍顿D.R. Horton (DHI)、莱纳Lennar (LEN)、帕尔迪PulteGroup(PHM)和托尔兄弟Toll Brothers (TOL)。下图是它们各自的5年周期调整市盈率。

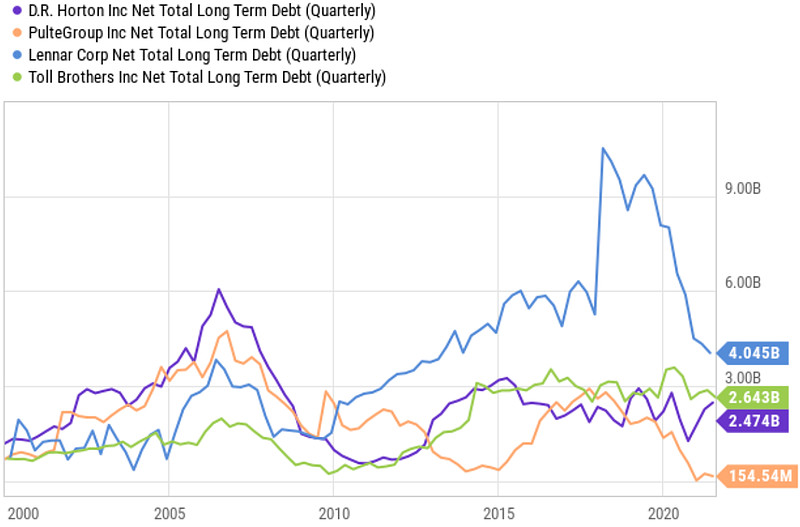

下图是它们各自的负债率和长期净债务。

下图是它们各自的企业价值EV与息税折旧摊销前利润EBITDA的比率。

从以上各个方面看,帕尔迪的资产负债表在行业中最健康,负债最少,估值最低。

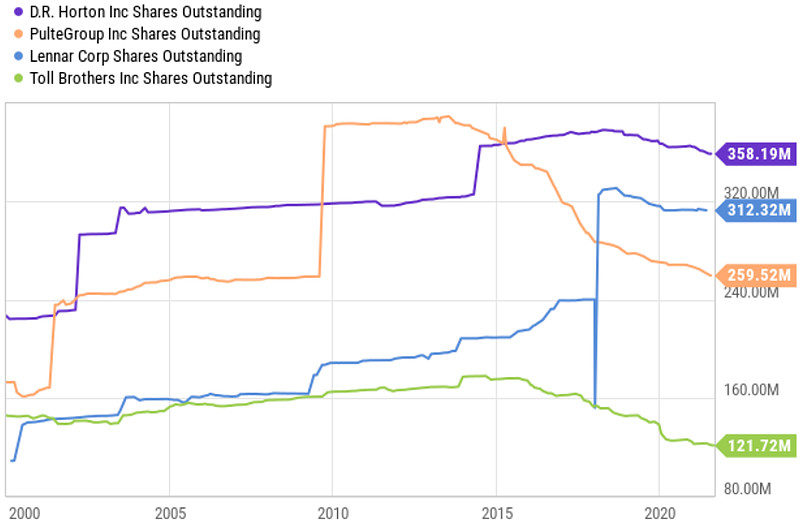

再看各家公司的流通股数量。2015年之后,帕尔迪一直非常积极地进行股票回购,在估值很低的情况下,这使每股指标得到了很大的提升。它家一直专注于成本控制和股东回报。

在某些行业,过度回购将是一件坏事。例如,曾经的科技巨人IBM过度依赖回购,在创新方面落后了。然而,在非科技行业,对于一个现金几乎和债务一样多的公司来说,股票回购是非常划算的。从2015年到2021年,帕尔迪的流通股减少了40%以上,同时其资产负债表越来越健壮。因为持续的回购买断,股东拥有的公司份额越来越大,帮助提升了每股收益、每股账面价值和每股股息。

帕尔迪目前还积压着20,000多套房屋的待建项目。与2021年第一季度的峰值相比,上个季度的新订单有所放缓,但从绝对值来看仍然非常强劲。

分析师对帕尔迪的一致预期是,2022年盈利增长21%,2023年盈利增长13%。目前公司市盈率刚超过7倍,股息率1.15%。

如果分析师的盈利预测正确,同时帕尔迪能从7倍的市盈率回到10倍的历史平均市盈率,那么帕尔迪在2023年底的股价将达到100美元,比目前的水平翻了一番。

总的来说,房地产是个周期性很强的行业。低估值、强健的资产负债表和优秀的成本控制,是帕尔迪的优势。宏观上,美国房屋库存依然很低,供不应求。利率赶不上通胀,资产价格飙升,这些因素都可能导致本轮房屋建设景气周期继续维持。

$帕尔迪(PHM)$ $万科A(SZ000002)$ $中国恒大(03333)$