Roku成立于2002年,在与奈飞Netflix分手后,他们在2008年发布了第一个Roku盒子。Roku盒子为电视提供了 "智能 ",使它们能够访问各种流媒体内容,包括HBO Max、Netflix、Amazon Prime和无数其他内容。

大约从2014年开始,Roku也开始与各种智能电视制造商合作,使用Roku的操作系统来智能化电视。有了支持Roku的电视,你就不需要单独的Roku盒子,而Roku电视如今占到美国销售的电视的三分之一以上。在这个意义上,Roku已经开始标榜自己为电视领域的“Windows”。

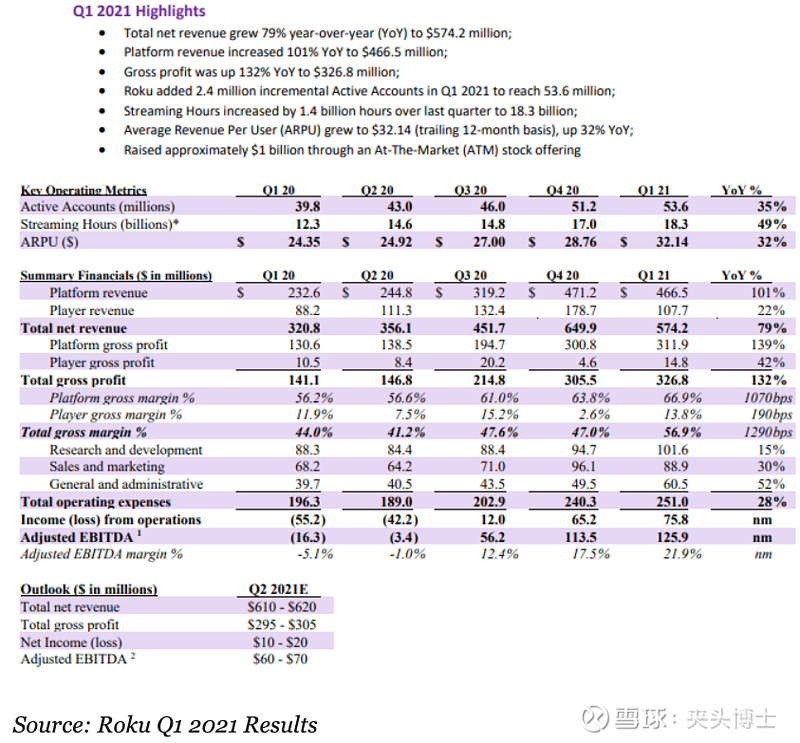

Roll 公司于2017年上市,将大量募集来的资金花在了打造平台上,通过提供免费和优质的内容获得广告和流媒体收入。Roku的用户数量不断增长,单用户收入也不断增长。现在每个用户的收入超过2016年的3倍,从每季度9美元到32美元,实现了质的飞跃。

早在2016年,Roku大约四分之三的收入来自硬件销售,其余四分之一来自平台。之后,虽然两者都继续增长,但平台部分实现了腾飞。现在,Roku四分之三的收入来自平台,只有四分之一来自硬件,这使得毛利率非常亮眼。下面是过去一年的情况。

就像亚马逊Amazon过去所做的那样,Roku基本上把所有收入都继续投资于成长。Roku的市盈率PE或市现率PCF看起来数字非常高,像是个笑话。因此,对Roku的投资取决于对其未来10年增长潜力的评估,而不是依赖于当前的利润。

以下是Roku的季度收入和价格/销售比率:

在紫色的营收曲线上可以看到Roku通常在第四季度的假期达到营收的一个高峰。就橙色线而言,Roku的市值在今年2月达到了33倍市销率PS的泡沫高点,当时其他一些高增长型股票以及木头姐的ARKK股价也达到了顶峰。Roku的PS现在降到了30以下,就其历史估值而言,仍然处于高位,但话说它的利润率也比过去更高,业绩记录更持久。

Roku的资产负债表非常强劲,有超过20亿美元的现金等价物,长期债务不到一亿美元。分析师预计Roku的收入应该在5年后会大幅提高,而且随着他们越来越多地转向平台增长,不断提高的利润率将能够推动其实现更大的盈利。Roku的市值目前还不到500亿美元,十年后,将达到1500亿美元,但期间的路途必然颠簸,很多投资人会被甩下车。

投资Roku的理想情况是看到价格再有一次更深的修正。如果10年期国债利率飙升,包括Roku在内的各种高成长股都很有可能大幅下跌,那将是一次绝妙的买入机会。倘若Roku的PS降到15倍以下,不要恐慌,绝对是个好机会。

但这种好机会不一定会出现,更现实的做法是设定一个愿意接盘的目标价,例如300美元,然后卖出3个月之后Roku的看跌期权。如果跌到300以下,欣然买入,如果跌不到,也挣点权利金。

$Roku流媒体(ROKU)$ $奈飞(NFLX)$ $亚马逊(AMZN)$

@LeoJH @投高网Charlie @今日话题

全部讨论

机器阅读2021-08-11 01:28TCL开始卖装有Google TV操作系统的电视机,说是要给消费者更多选择。$Roku流媒体(ROKU)$

网页链接

自由的基因2021-07-15 09:58现在才发现这篇文章,留下来,有空学习一下

话说完了没话说了2021-07-10 14:49网页链接 可能是事出有因,也可能是analyst无中生有。 网页链接 在uk一开始roku合作的是海信,tcl现在也加入了。 tcl在us的份额完全是靠roku os带上来的,网页链接 。

机器阅读2021-07-10 14:16> 事实上TCL问roku要过分成,结局是TCL要不到而且还要帮roku在英国打工。

这个有没有新闻报道?

郁闷的鞋套-2021-07-10 13:48渠道>内容,个人感觉。另外,安卓系统的电视又不是没有,被打得一败涂地

话说完了没话说了2021-07-10 13:38“市场上之剩下几家头部流媒体内容方或者各家的市场份额稳定下来” 如果netflix占了90%,那roku肯定别玩了。如果netflix disney hbo等等份额趋向于平分秋色,那分发>>内容。每家总有几个爆款可以吸引订阅,如friends(HBO)、the office(Peacock),目前看不出谁有能力占据大多数市场份额。

“电视操作系统生态比手机电脑操作系统生态简单太多了,第三方开发者和应用都非常少。” 如果真的是这样,google应该早就做起来了。事实上TCL问roku要过分成,结局是TCL要不到而且还要帮roku在英国打工。

无能者2021-07-10 12:40我始终判断roku是个过渡产品。进入自制内容,更是重大利空。

Resynchro2021-07-09 14:35中长视频平台还要面对短视频和手游对消费者时间的掠夺。

Maxwell_Max2021-07-09 14:21TCL?

机器阅读2021-07-09 14:15Roku确实很不错,创始人尤其厉害,是个连续创业者,没有失败的记录。

不过在我看来Roku有两个风险点,一个短期的,一个长期的。

短期风险是,Roku的最近几年大大受益于美国的流媒体大战。很多流媒体内容提供方在Roku的平台上花钱获取用户。最近的例子是苹果花钱买Roku遥控器的按钮。Roku在这场大战中渔翁得利。不过等到大战硝烟散去,市场上之剩下几家头部流媒体内容方或者各家的市场份额稳定下来,Roku这块的营收会不会大跌?

长期的风险是,目前用Roku OS的电视制造商不愿意把电视操作系统这块大蛋糕拱手让给Roku,开始自研操作系统。电视操作系统生态比手机电脑操作系统生态简单太多了,第三方开发者和应用都非常少。所以重新做一个操作系统是可能的。他们可以在安卓TV OS上最二次开发,甚至有可能用三星的自有操作系统,如果三星愿意分享软件带来的利润的话。

Roku用自制内容来锁定用户可以一定程度上缓解这个长期风险。