在探讨许多读者不熟悉的日本企业伊藤忠商事(Itochu Corporation 代码:ITOCY)之前,我先介绍一下巴菲特的伯克希尔哈撒韦公司(Berkshire Hathaway 代码:BRK.B)的背景。

经营伯克希尔哈撒韦公司的亿万富翁投资者沃伦•巴菲特今年基本不受关注。他已年过九旬,过去20年的投资记录与美股大盘相比并不是很好,许多投资者质疑他廉颇老矣,尚能饭否。

尤其值得一提的是,除了在苹果公司(Apple)持有的大量股票表现非常出色之外,他在科技股方面的记录有些糟糕,而科技股是过去10年主导股市上涨的行业。

通常情况下,他会在牛市股票价格昂贵的时候积累现金,然后在熊市中购买廉价股票,进行大规模收购或对一些落难的公司施以援手。

在过去的几年里,他说大多数公司的股价对他的胃口来说都太贵了,所以他没有进行购买太多股票,而是积累了大量的现金储备。如今,我们终于在长达10年的扩张后遭遇了大规模的经济衰退,但他仍然没有部署多少资本,可能是因为有了这么多的财政刺激和中央银行的干预,他没有多少机会来拯救公司和/或收购它们。他说,一开始,当大范围的社会隔离开始时,他确实有收到一些要求他为陷入困境的公司提供资金的呼吁,但后来,当美联储采取行动,开始人为压低公司债券收益率时,这些呼吁就停止了。

然而,巴菲特今年确实有一个明确的“硬资产”主题,我认为他还有绝招。为了应对2020年的大流行,巴菲特抛售了他所有的航空公司股票,并削减或消除了他的许多银行股票头寸(但保持或增加了他的一些核心银行头寸,如美国运通、美国合股银行和美国银行)。

随后,他斥资100亿美元从多米尼安能源(Dominion Energy)手中收购了一大批天然气管道,这是他多年来最大的一笔收购,属于私人全资交易。

接下来,他增持了价值5亿美元(对他来说不算多)的巴里克黄金(Barrick Gold)。这笔投资可能来自他的两个助手,而不是他本人,由于巴菲特历来不喜欢投资黄金,这笔投资成了头条新闻。这是伯克希尔在2020年第二季度新增的唯一一支股票,因此尽管配置比例很小,但它仍引人注目。

然后,在2-3个月前,伯克希尔透露,他们斥资60亿美元收购了日本五大商社各5%的股份。这些公司主要经营大宗商品和工业。伯克希尔在过去一年里一直在累加买入,并于2020年秋季宣布了收购计划。这是一笔相当大的交易,从新闻稿来看,巴菲特直接参与了其中。新闻中说,他们计划长期持有,并可能增持任何一家的股票,持股比例最高可达9.9%。伯克希尔的大多数收购和持股都是美国公司,因此这次规模庞大的海外收购非常引人注目。

很难完全弄清巴菲特为何收购日本商社,但有几件事是清楚的。通过购买排名前五的公司各5%的股份,这笔投资并不是针对某家公司的。这更多是一种宏观上的押注,寄望受益于日本经济的积极表现、大宗商品和工业的强劲表现、以及美元走软或全球长期通货膨胀的现象。这些股票支付高额股息,有宽阔的经济护城河,而且价格相当便宜,很像巴菲特的经典买进对象。

“我有无限使命”

总共有7家大型日本商社,伯克希尔一口气买入了其中最大的5家。它们的历史可以追溯到19世纪或更早,其中一些与二战前的日本帝国有渊源。

日本是一个资源匮乏的岛国,因此原材料进口一直是日本经济和国家安全的重要组成部分。这些商社在其中起着至关重要的作用。不过,它们以企业集团的形式组织起来,而不是单纯的大宗商品公司。

伊藤忠公司的行为准则是“我有无限使命”,这在很大程度上总结了这些商社综合体是如何运作的。在美国,这种商业模式通常会被认为是一种低效的不相关业务集合,应该通过剥离非核心资产和专注于一个行业来释放股东价值。为什么一家公司会对日本的连锁便利店、中东的海水淡化厂和澳大利亚的煤矿同时产生兴趣?

然而,日本的企业文化是不同的,更倾向于多元化和大企业集团,而这些商社代表了这种文化的顶峰。大型商社拥有规模经济和内部数据,这使它们具有信息优势,而且它们的许多内部企业相互供应并紧密合作。

一家日本公司从事大宗商品收购,通常在世界各地开展各种业务,还有物流和供应链基础设施,以及一般的工业制造/工程业务,等等。然后,他们中的许多人将挣来的钱用于投资日本国内的房地产,以及零售和医疗保健等行业。大型商社通常是收入高、享有声望的工作场所,因此它们稳定吸引着顶尖的专业人才。

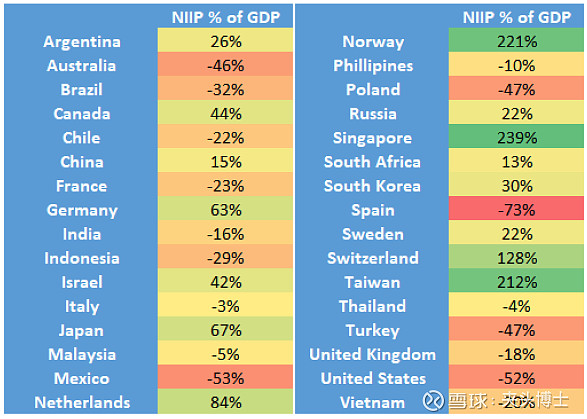

日本拥有世界上最大的绝对净国际投资头寸(NIIP),这意味着日本拥有的外国资产远远超过外国人拥有的日本资产。如果我们将“净国际投资头寸占GDP的百分比”进行调整,日本并不是最高的,但仍接近榜首,是大国中最高的:

按绝对值计算,美国是世界上最大的债务国,按GDP的百分比计算,也是世界上最大的债务国之一。美国人拥有29万亿美元的外国资产,而外国人拥有42万亿美元的美国资产,包括大部分美国政府债务、公司债务、股票、私人企业权益和房地产。上面的图表是截至2019年底(新冠大流行前),情况还在继续恶化,美国的净国际投资头寸现在低于GDP的-60%。

作为全球最大的债权国,日本的情况正好相反。尽管包括美国人在内的外国人拥有一些日本资产,但日本拥有的外国资产要多得多。日本人除了持有政府资产、养老金资产、公司资产和家庭资产外,还持有世界各地的股票、债券、私人企业权益和房地产。

日本等债权国通过多年的贸易顺差积累了正NIIPs,生产大于消费。像美国这样的债务国通过多年的贸易赤字积累积累了负NIIPs,消费大于生产。

商社是日本正NIIP的贡献者和管理者。他们在世界各地拥有战略商品资产,并通过贸易与世界其他地区接触,进口日本需要的材料,出口成品到其他国家。

伊藤忠公司概述

伊藤忠商事株式会社成立于1858年,是日本主要的贸易公司之一。他们的根基是纺织业,但现在他们已经涉足金属和采矿、能源生产、工程、房地产和便利店等多种业务。

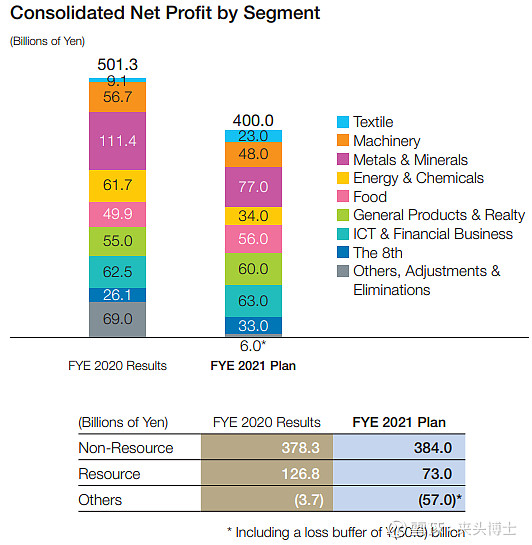

伊藤忠在2019年和2020年的收入超过5000亿日元,约为50亿美元,这是相当大的一笔钱。由于大流行病的影响,他们预计2021年的收入可能更接近4000亿日元,这很可能只是一个保守估计,希冀能超过预期。他们的年度在每年的3月结束,所以他们2021财年的四分之三实际上是在2020年。

以下是他们的净收入细分:

伊藤忠的商业涉足从日本第二大连锁便利店,到加拿大的铀权益,从中东的海水淡化厂,到印尼的地热能厂,分布广泛。

管理质量和资产负债表

伊藤忠的董事长兼首席执行官是冈富治正弘(Masahiro Okafuji)。他从1974年开始就在公司工作,2010年开始担任首席执行官。该公司的总裁兼首席运营官是铃木佳久(Yoshihisa Suzuki),他自1979年以来一直在该公司工作。

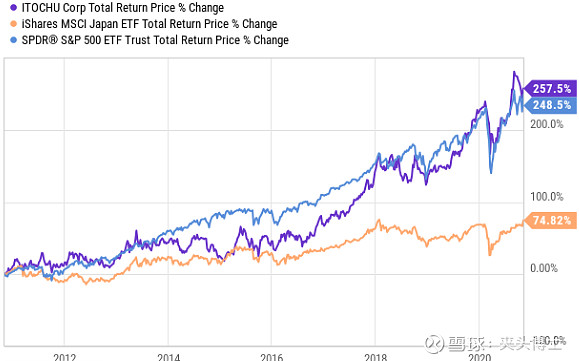

在过去的1年、3年、5年和10年里,伊藤忠的表现都超过了标准普尔500指数和日本股市。这是Okafuji领导下的十年业绩图表:

这对一家非科技公司来说是令人印象深刻的,更让人叫绝的是,考虑到它们在整个时间段内都在去杠杆化,而不是像大多数公司那样加杠杆。

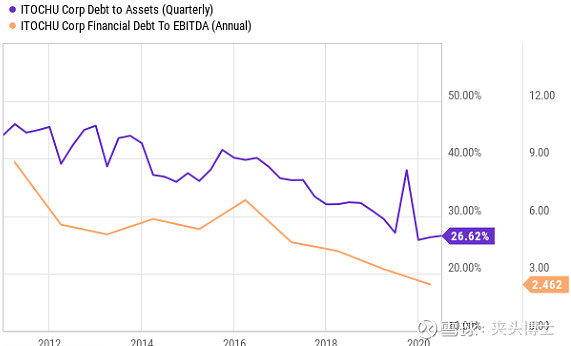

以下是伊藤忠商事过去十年的债务资产比率和债务与ebitda比率:

如果我们回顾30年前,日本可以说是世界上最大的经济泡沫。股票和房地产极其昂贵,金融系统杠杆率极高。解决这个问题同样需要30年的时间。目前,日本股市总体上看起来相当有吸引力。

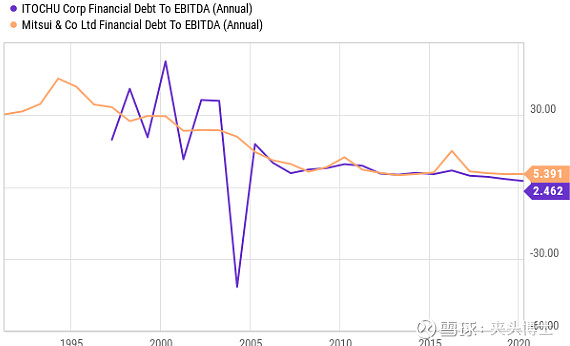

下图统计了伊藤忠过去23年的债务/EBITDA比率和三井物产过去30年的债务/EBITDA比率,以下是他们在这段时间里进行的去杠杆化操作:

过去是疯狂的20-30倍的债务/EBITDA比率,现在则是2.5-5.5倍的债务/EBITDA比率。尤其是伊藤忠目前的杠杆率相当低。

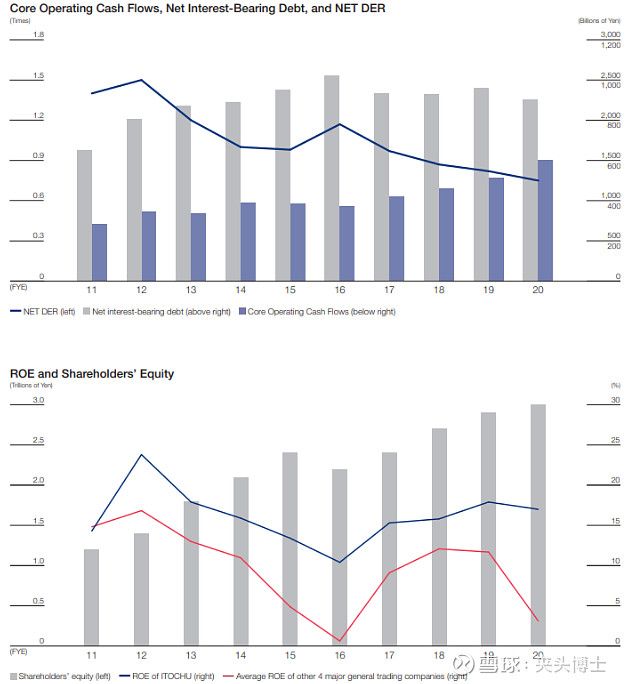

如果我们回顾伊藤忠过去10年的情况,我们可以看到,去杠杆化主要采取的形式是在现金流随时间增长的同时保持债务稳定。因此,随着业务的增长,他们避免了不断增长的债务,因此股东权益上升,债务相对于现金流下降:

总体而言,伊藤忠在过去10年经营得非常好,杠杆率较低,回报率高于其他日本商社,股价表现优于日本和全球大多数其它大盘股。

估值分析

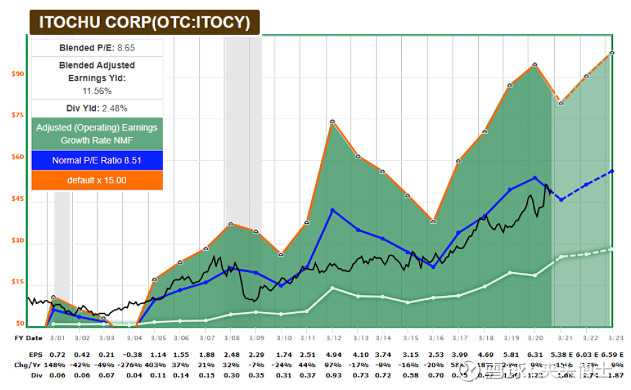

包括伊藤忠在内的日本商社的价格相当便宜。伊藤忠目前的市盈率不到10倍,这种情况已经持续一段时间了:

作为一家集大宗商品、工业和物流公司、便利店、房地产和其他业务为一体的集团公司,就估值而言,伊藤忠商事与美国公司没有太多可比性。伊藤忠应该享有怎样的估值呢?

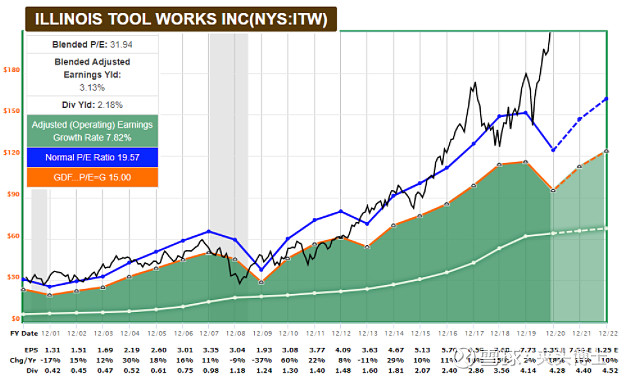

美国有工业集团,如伊利诺伊工具工厂(ITW)。他们的市盈率超过30倍:

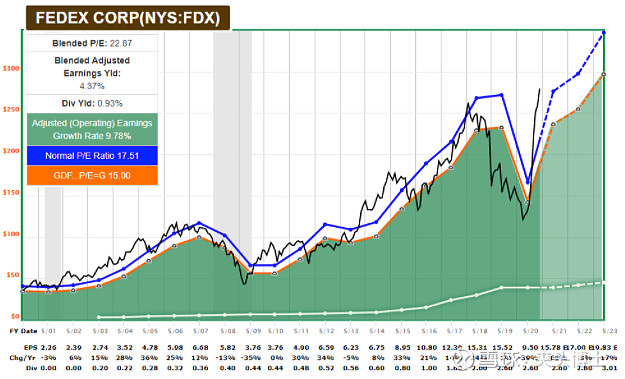

美国的物流公司,比如联邦快递,市盈率超过20倍:

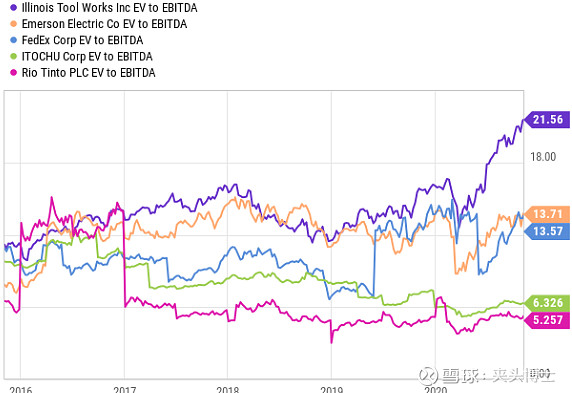

如果比较一些美国工业集团,美国物流企业和一家总部位于英国的多元化大宗商品生产商的EV/EBITDA比率,我们会发现伊藤忠的估值较低,更像一家大宗商品生产商:

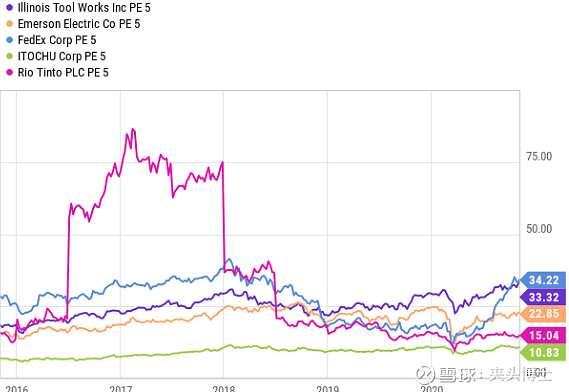

周期调整市盈率:

这很有趣,因为伊藤忠是一家混合型企业,应该介于工业企业、物流企业和大宗商品生产商之间以中间价交易才合理,但它没有。

因此,投资者从他们的报价中获得了很多额外品质,包括工业利益、物流、现金牛便利店,以及多样化的商品生产和交易,而他们仅仅付出了买入一个单纯的大宗商品生产商的价格。

难怪巴菲特喜欢长期持有这些公司,而不是他本可以购买的无数其他公司。伊藤忠的股息为2.5%,目前的市盈率约为9倍,股价约为账面价值的1.3倍。即使它的表现非常好,并拥有强劲的持续增长潜力。

适度的收入增长,温和的股票下跌,以及不断增长的股息,即使市盈率保持在10倍或以下,也能提供良好的长期回报:

笔者认为,未来几年,该公司的估值很有可能被重估至12倍甚至更高。日本股市已经经历了30年的熊市,但现在正接近打破这几十年的趋势。自2012年以来,它们的表现其实一直很好,只是被美股十年大牛市的光芒掩盖。

如果全球股市10年来的表现优于美国股市,以及大宗商品市场出现牛市,伊藤忠的市盈率可能会轻松达到12-15倍,而不是目前的个位数。

公司的风险

虽然我认为伊藤忠是一只相对保守的股票,但它确实存在一些投资者应该注意的风险。

财务不透明

日本的大型贸易集团并不容易分析,因为它们有太多活动的部分。分析伊藤忠就像分析八种不同的业务。它们的财务文件在细分各种业务方面做得很好,但与作为一家独立的上市公司相比,关于每个业务领域的信息本质上要少得多。

因此,高质量的管理对于投资者来说是非常重要的。伊藤忠在良好的业务管理和准确的报告方面有着良好的记录。

大宗商品价格

伊藤忠的资源业务的业绩在一定程度上与大宗商品价格挂钩。该公司预计今年利润将从5000亿日圆降至4000亿日圆,其中很大一部分是由于它们的资源业务。

与纯大宗商品生产商相比,伊藤忠在大宗商品价格下跌方面的缓冲能力更强,但就5-10年的增长潜力而言,伊藤忠在大宗商品价格上涨环境下的表现很可能会好于在大宗商品价格疲软环境下的表现。

经济周期性

伊藤忠受益于更强劲的日本经济,更广泛地说,受益于强劲的全球经济。它所经营的大部分是必需品,但即使是必需品也有一定程度的周期性。在经济繁荣时期,便利店、房地产、商品使用、工业物流等产业往往会表现得更好,而在疾病大流行中则容易停滞不前甚至倒闭。

汇率风险

伊藤忠报告结算为日元。因此,欧洲、美国或其他地方的投资者在投资伊藤忠时存在一定的货币风险。

日本经常账户余额为正,金融体系发达。他们拥有大量的主权债务,但其中很大一部分已经由日本央行(Bank of Japan)拥有。由于其政治稳定性,日元经常被视为一种安全的避风港货币。我预计,未来10年,世界上许多货币相对于硬资产将继续贬值,包括日元。但我并不认为日元是一种脆弱的货币,这主要是因为日本的贸易状况较好,生产率较高。

最近,日元对美元一直在走强:

从20世纪70年代到90年代,日元对美元的汇率一直在走强,此后日元对美元的汇率一直在区间波动,大多在75- 1到125-1之间。现在是103,正好在这个区间的中间,而且已经处于多年的上升趋势。

总结

综上,伊藤忠商事株式会社(Itochu Corporation)是优质的价值股,倘若看好大宗商品的牛市和日本经济的韧劲,跟随巴菲特的步伐买入ITOCY是明智的选择。