$白云山(SH600332)$ 首先白云山,是中药股里面pe最低的,目前只有12.44倍,行业均值是31.22倍。市净率也是相对比较低的,仅1.38倍,而同仁堂4.5倍,云南白药2.27倍,华润三九2.95倍。白云山肉眼可见的便宜。

第二,白云山低估的原因,10年股价不涨的根源。直接上图:

没错,就是产业结构的问题。白云山目前的估值是按大商业公司(药品批发公司)来估值,药品批发公司的估值就是10—12倍pe。但市场忽略了,他的王老吉还有中药制药部分。也就是说,我们以目前合理的估值买入白云山,等于白送王老吉和中医产业部分。王老吉饮料的合理估值是20—25倍,中药的合理估值是20—35倍。所以说,永远亏不了。也就是你单看报表的,整体毛利,roe,毛利率,负债等都是给大商业(药品批发公司)业务拉低了的。是不正确,不能反映公司真正实力的数据。

第二,公司还有发展前景吗?来先看机构预测:

Peg等于1的中药公司,也是凤毛麟角。

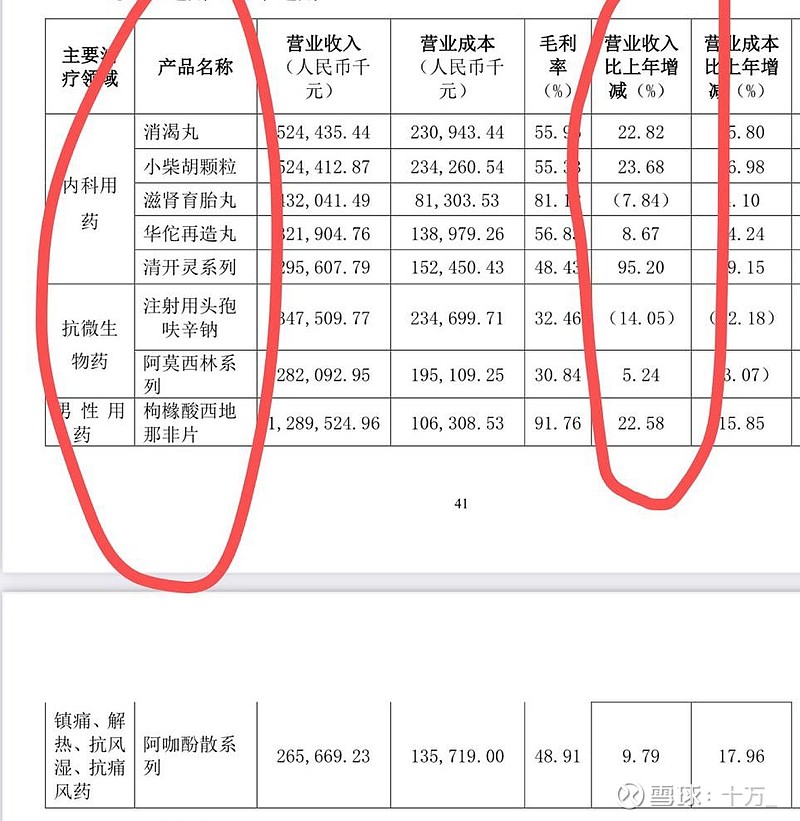

第三,来看产品。①主要中药产品包括:消渴丸、小柴胡颗粒、滋肾育胎丸、板蓝根颗粒系列、华佗再造丸、脑心清片系列、清开灵系列、复方板蓝根颗粒系列、复方丹参片系列、安宫牛黄丸、夏桑菊颗粒、保济系列、蜜炼川贝枇杷膏、壮腰健肾丸、大神口炎清颗粒系列、舒筋健腰丸等。

②化学药制剂包括:枸橼酸西地那非(商品名“金戈”)、注射用头孢呋辛钠、阿莫西林、阿咖酚散、头孢克肟系列、阿莫西林克拉维酸钾、克林霉素磷酸酯注射液、氨咖黄敏胶囊、头孢硫脒、头孢匹胺、头孢丙烯等。

1,大家比较关心的王老吉。王老吉的历史我就不说了,大家都清楚。2019年因为口罩😷原因,王老吉凉茶的主要消费场景是餐饮,所以销量一下子由100亿下跌到68.6亿元,但口罩减轻后,到2023年已经重回百亿了。

2024王老吉在“单品多元化”策略上,王老吉通过聚焦不同消费场景,创新推出不同包装形态以及系列细分产品,发展出餐饮、户外即饮、礼品、宴席和文化消费五大场景。同时,也大力推进王老吉海外全球化的发展。同时,王老吉全力构筑“品类多元化”的产品矩阵,开辟增长新曲线。2019年,王老吉聚焦贵州特产“维C之王”刺梨,推出刺柠吉饮品,填补饮料行业天然高维C品类的空白;2021年,王老吉透过年轻人视角,瞄准岭南荔枝,以“一年四季都可以吃的荔枝”新颖概念,打造广东荔枝深加工品牌“荔小吉”。2022年“荔小吉”以其独特口感和品质,当年销售额即突破亿元。

来点实在的,公司今年发力电商,淘宝,京东上的销量,王老吉已经开始大大超过加多宝了。自己上淘宝京东搜一下就知道了。

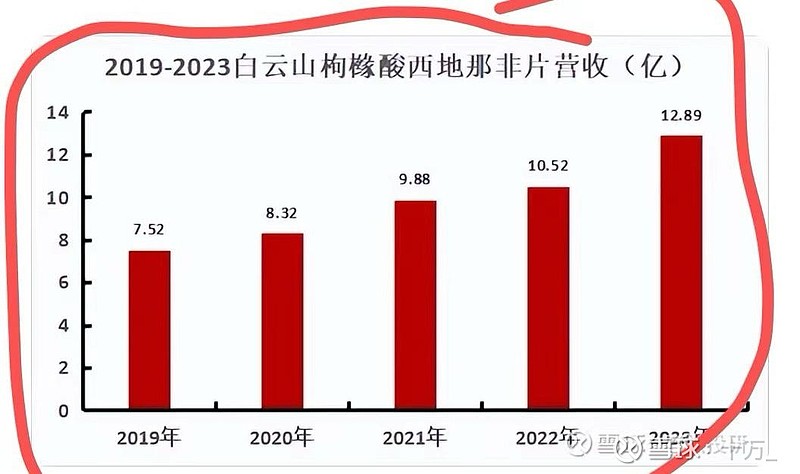

2,大单品,金戈。

该药主要用于治疗男性勃起功能障碍(ED),2021年占ED类药物销售额的40.63%,排名第一;2023年营收12.89亿,同比增长22.58%。增长速度又快又稳,人口老龄化,男人以后都得吃,干到90岁(懂的都懂)。金戈毛利91%,不输茅台。

3,大单品,消渴丸。是2023年销售5.24亿的糖尿病单品。

该药是白云山的独家品种,主要用于治疗Ⅱ型糖尿病。消渴丸2023同比增长了22.83%。我国老龄化进程加速,糖尿病患者数量逐步增多,叠加中药渗透率的提升,预计未来消渴丸将进一步放量。也是中药产品中唯一针对糖尿病的。

4,大单品,小柴胡颗粒。2023年销售也有5.24亿。增长23.68%。

5,大单品,华佗再造丸。是国家保密配方,全球化做得最好的一款中药,可惜在国内还没推广开来。是个大金矿。

6,大单品,清开灵系列。同比增长95.2%。是个黑马。

7,其它,西药。

白云山中药的毛利率都非常高55%以上。产品竟争力强。由其是华南地区,白云山就是老字号,旗下 12 家成员企业获得中华老字号认证,其中陈李济药厂、中一药业、潘高寿药业、敬修堂药业、采芝林药业、王老吉药业、星群药业、奇星药业、明兴药业、光华药业为百年企业。潜力巨大。

8,大单品,安宫牛黄丸。

提起安宫牛黄丸,大家想到的或许就是同仁堂。不过,鲜为人知的是,白云山的安宫牛黄丸在市场上也占据一席之地。

总结,就是王老吉,有增长。中药有增长,尤其在老龄化的大背景下。确定性强,且低估。

但同时,白云山也是有很多缺点的。我整理一下,今天再发出来分享给大家。一起交流。