这是时空复利的第1749篇原创

勘设股份,市值14亿,总资产65.8亿,净有形资产33亿,净运营资产29亿。

乍看,十分低估。

但我们看公式;

总资产-总负债-无形资产-商誉=净有形资产;

总资产-总负债-无形资产-商誉-固定资产=净运营资产;

重点是总资产。

如果资产可靠,可以用资产直接计算。

如果资产不可靠,那就需要将资产改为现金。

而勘探股份的资产并不可靠。

65.8亿总资产里面,包含提前缴的税2.3亿,应收账款28.3亿。

以及需要折扣计算的2.8亿存货,长期股权投资3.7亿。

但32亿的总债务是货真价实,不能打折的。

所以探勘股份看似便宜低估,但真实资产减去总负债-无形资产-商誉-固定资产=接近目前市值。

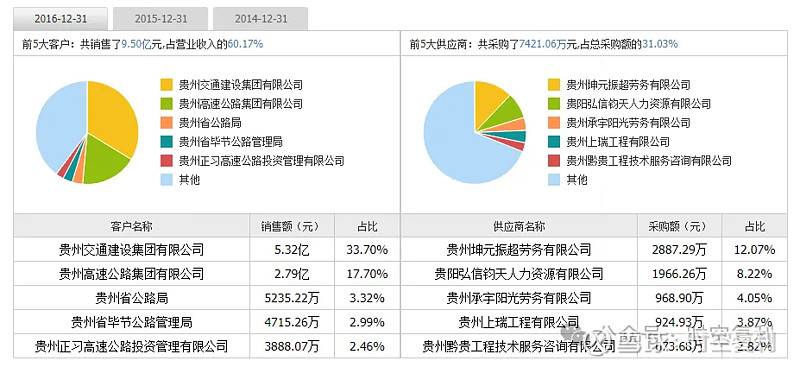

继续看业务,勘设股份主营工程咨询与工程承包。

这是一家主要客户来自政府的上市公司,供应商也很有意思,前三大供应商是三家劳务公司,占采购额的24%。

也就是说,勘设股份主营中介。

上游是ZF关系,下游是劳务公司,赚的是差价。

这种企业,容易出事。

并且,这种企业的竞争力在于少数管理层个人与ZF的关系。

少数几人是谁呢?

就是前十大股东,重点是大股东。

所以,勘设股份的未来,完全捏在一个人的手里。

综合看下来,勘设股份并不符合烟蒂估值,且基本面风险极大。

这也是分析烟蒂股的重要经验,不要只算资产,要算资产里面的细分科目,也要分析基本面。