这是时空复利的第1747篇原创

华联股份,是目前A股里最便宜的一只烟蒂股。

市值31亿,净有形资产66亿,净运营资产65.9亿。

估值很便宜,问题也不少,主要大问题是两个:

(1)业绩无增长。

旗下14家影视城,25家购物中心,都是零售业,哪来的增长?

能维持业绩不滑坡就不错了。

(2)股价要低于1块钱,要退市了。

股票退市后就没了监管。

退市前都不分红,退市后更不会分红。

一家上市公司在没有财务造假或重大违法的前提下,想不退市有多种方案可以抢救。

华联股份的最大股东是北京华联集团,个人猜测,大股东想保留上市地位。

原因有三点:

(1)先看抢救动作。

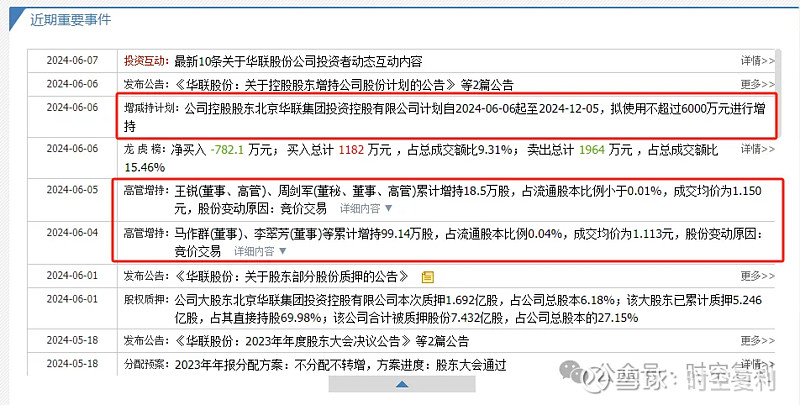

本月开始,高管增持,大股东增持。

(2)资产出售。

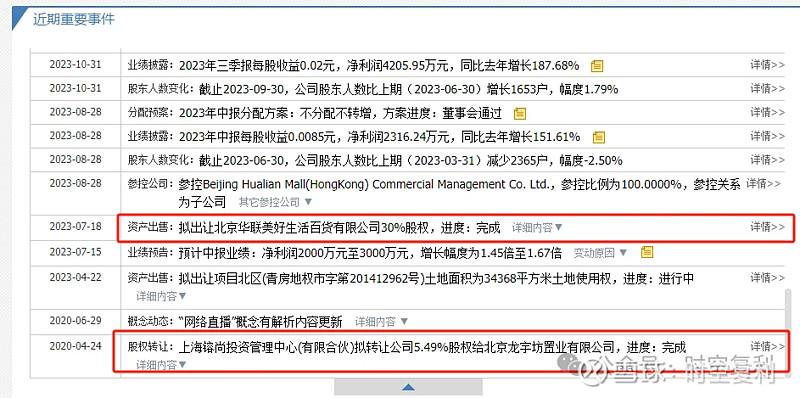

从去年开始,华联股份开始出售手里的股权。

尽管也有收购行为,但出售资产金额大于收购资产。

(3)从利益角度分析。

在企业没有财务造假的前提下,大股东希望保留A股上市地位。

如果财务造假,那不如在被发现之前退市,影响会减到最少。

如果财务没有造假,留在市场会有更多的套利机会。

因为上市公司可以在二级市场便捷交易,是有估值溢价的。

尤其在A股,流动性旺盛。

哪怕目前A股流动性低迷,也远不是港股,美股流动性可比拟的。

只要保留上市地位,就有很多种割韭菜的可选性。

增热点这事,对想蹭的上市公司来说没什么难度。

未来5年内,A股依旧吃这套。

当然,如果退市,对大股东也不是坏事。

可以以最低的价格,收回散户手里的股票。

那个时候可以变卖资产分掉,也会有不错的收货。

只不过A股越来越严格,退市之后想要上市,就不容易了。

综上,大股东究竟有多大决心保留A股上市地位,这个还真不好说。

而这点也是决定是否买入华联股份的关键。

因为如果不退市,有可能涨到2块钱。

如果退市,假设1块钱买入,可能要以0.5元的价格卖出。

还有一个方法,关注管理层动向。

尽管目前管理层有增持,但累计持股价值也才一百万出头。

什么时候管理层拿出2倍年薪的金额增持股票,那个时候或许最为安全。

所以结论很尴尬。

华联股份,作为A股最便宜的烟蒂,但因为有退市风险,暂时观望。

$华联股份(SZ000882)$ $贵州茅台(SH600519)$ $洋河股份(SZ002304)$