这是时空复利的第1630篇原创

吉比特,击球区在哪?

首先纠正一下,吉比特的历史财报优秀,目前陷入增长危机。

比如网易三季度营收与净利两位数双增长,这代表了国内游戏企业的中上水准,但吉比特两位数下滑(包含扣非)。

看毛利ROE等固然重要,收入增速也要跟得上。

还是继续拿网易对比;

网易2022年研发投入150亿,销售费用134亿;目前市盈率20倍;

吉比特2022年研发投入6.7亿,销售费用14亿,目前市盈率15倍;

网易有基本面优势,吉比特有估值优势。

但是,别高兴太早。

如果吉比特的净利润继续下滑,市盈率还要提高,所以关键点是这个位置的业绩能否稳住。

这就要分析吉比特的基本面。

吉比特的游戏收入基本盘主要靠问道,一念逍遥等。

目前业绩下滑也因为问道与一念逍遥等老款游戏流水下滑,根据根据第三方平台数据,《一念逍遥》在部分设备上的流水同比下跌近七成。

而新游戏未能接档。

并且公司表示,游戏用户流失终究会稳定,至于什么时候能稳定,不知道。

而吉比特的商业模式是买量,通过销售费用可以确定这一点。

主要储备游戏如下:

对于买量的游戏,未来的成本会越来越贵。

这也是什么米哈游可以崛起,策略是做精品,不买量。

所以吉比特的业绩此时能否稳住才是最大的关键。

如果能稳住,目前的估值不贵;

如果不能,则目前的估值很贵;

我目前还无法判断吉比特能否稳住,但可以借助管理层的视角。

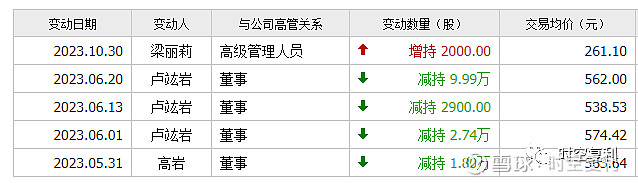

我们可以看到,吉比特的管理层对于股价的把握是比较精确的。

董事在高点精准卖出,副总梁丽莉在低点精准买入,买入金额52万。

梁丽莉年薪67万,肯拿出接近1年的收入加仓,是很重要的公开信息。

所以对于目前的吉比特,已经被套的话无需割肉。

对我来说,由于目前所掌握的资料暂无法确定吉比特的未来业绩,所以会继续保守一些,等待两个信号。

一是看到更多管理层进行增持;

二是如果能跌到10倍市盈率,安全边际会更高。

为此,我需要付出的代价就是踏空风险。