这是时空复利的第1595篇原创

目前关于仓位的大方向,是重仓。

10月份,要看多。

收到了在“价值投资常识”私信的个股问题,挨个说。

分析框架以基本面,财务面,估值面为主;概念不在分析框架之内。

如果有私信后超过三天没说的,可能是我漏掉的,别忘了提醒我。

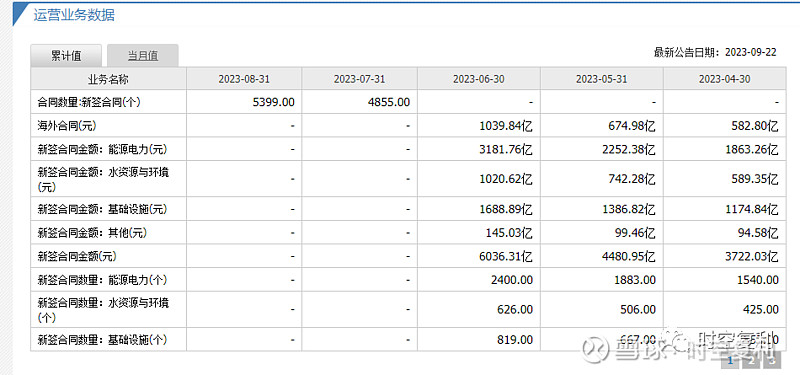

1、中国电建;主营基础设施建设。

就是赚点辛苦钱,每年的净利率只有3%;

优势是电力建设是长期的持续性增长,所以中国电建的订单数量飞速增长。

大股东增持也是从这个角度出发的;可以看错具备中期趋势。

目前7.4倍市盈率,0.7倍市净率,着看并不贵;单结合基本面的话,这个估值是合理水平,没有太大的便宜可占。

如果我要买中国电建,会考虑0.5倍市净率。

一家之言,仅供参考。

2、力量钻石;主营金刚石微粉,金刚石单晶。

2022年是业绩巅峰时刻,也是股价巅峰时刻;周期性很强。

难点是业绩预估,净利润锚点是多少。

是2020年的七千万,还是2022年的4.6亿?

人工钻石会无限增加供给,但这个行业不是供给端创造的,是需求端,所以长期看产品价格是下滑的。

可以毛估,取7千万与4.6亿的中值,净利润2.6亿,对应目前33倍市盈率,依旧是贵。

至于回购,不是因为真的便宜;看回购方案从180元价格上限改为99元,这不叫回购,叫市值管理。

3、曼恩斯特;专用设备制造业。

近两个季度业绩爆炸式增长,但作为制造业,并非像台积电那样不可替代,产品迟早会有大量竞争对手;所以业绩的高速增长难以持续。

作为一只新股,看历史估值没用;

作为制造业企业,10-15倍以下才是低估值与合理估值。

就算小盘股溢价,但34倍市盈率依旧贵。

4、联美控股;主营清洁能源业务,供热公司。

历史上3次ST,这两年多次信息披露违规,二股东质押率极高;

目前估值看似不高,但作为供热公司,原材料价格不可控,从而业绩不可控。

我对于这家公司的诚信度存疑,同时作为质地一般的公共事业股,10倍市盈率才是最合理的。

5、华工科技;主营以激光加工技术为主的智能制造业务。

看财务面,ROE极限就是12%,没有竞争力。

我直接简单对比,同为制造业,但基本面远弱于美的,估值远高于美的,为什么要买?

6、振华科技;主营电子元器件。

近三年业绩增速极快,但股价已经反映了。

看经营节奏,从去年6月开始至今,高管们精准减持;

减持的差不多了,开始增发;一条龙操作下来,全是利益,没有股东。

别看目前15倍市盈率在历史低位,但业绩增速按照关系以及行业供需关系,还会继续下滑;

所以,股价还会继续跌。

7、农业银行,看重股息率。

现阶段看重农行的股息率是错误逻辑,尽管从估值的角度看,金融地产春节前大概率会涨一波。

所以可以继续持有,但逻辑是市场节奏与估值的角度,也绝不能长期持有。

因为银行股的估值中枢长期是下滑的。

下一次买四大行,一定要买在估值的历史极限。

别急着抄底,今年业绩不及预期是大概率事件。

按照预期看,目前真实市盈率是21倍,问题是没看到企稳继续。

前三年业绩高增长,是疫情在家无聊,吃零食打发时间。

业绩基准是2019年6.1亿,那么目前市盈率就是27倍,没有估值性价比。

9、普利制药;财务面不错,也比较重研发,估值也在低位。

但我看不出未来的业绩增速,所以不敢妄言。

个人对医药的看法依旧是,ETF是更好的替代品。

10、今天就到这,大家这段时间可以在“价值投资常识”这个号里,私信问个股;还没有分析的名头继续吧。

早点去私信,现在要摇号了。

次日,本号的文章会给予解答。

大家应该明白我的意思吧?

注意,是在“价值投资常识”这个号私信问个股。

11、有一只可翻倍医药ETF,可关注“价值投资常识”,在聊天框发送“170”,即可得到答案。

对了,现在关注“价值投资常识”,发送“151”,可以获得151本电子书。

12、假设现在没有空仓,会选哪10只标的?

如果是个股的话,现在的蓝筹股挑选估值低位,基本面强劲的。

可参考之前我分享过的行业龙头个股清单。

对了,关注“价值投资常识”发送“龙头”,就可以得到基本面个股龙头清单。

注意,是关注“价值投资常识”。

作者简介:

时空复利,畅销书《价值投资常识》作者。

没有格局,没有深度,还能扯淡。

十年十倍,体系稳健,骨灰级死多头。