这是时空复利的第1542篇原创

很早就聊过,金龙鱼还有下跌40%:

大家可以自行对照时间节点,查收跌幅..........

金龙鱼从最高点跌下来,最大跌幅84%,至今跌幅68%;

看基本面;

金龙鱼的营收规模相当于2个茅台,9个海天;

但论净利润,茅台是金龙鱼的20倍,海天是金龙鱼的近2倍。

同为食品行业,金龙鱼的净利润只有1-2%,这就是差异。

因为茅台海天可以提价,有差异化;

而粮油行业,竞争激烈,门槛低,又关乎民生,价格受到管控。

所以金龙鱼的商业模式就是以量取胜;低利润率是硬伤,也可以反过来成为竞争力。

因为这一行就是这么苦。

但也有提升净利润的方法,就是将产业链拉长,搞点科技。

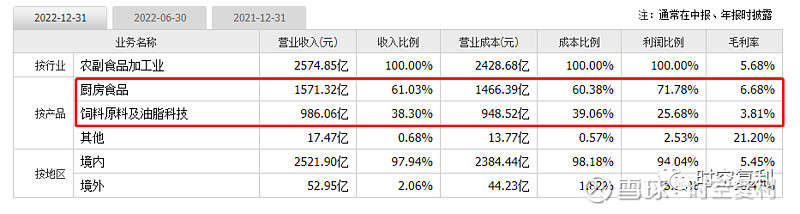

看营收分类,最大头是厨房食品,就是粮油;

其次是饲料原料以及油脂科技;油脂科技就是,每一道生产线都会产生“废料”,将废料继续做成产品销售。

比如米糠被精炼稻米油,米糠粕可进一步深加工为饲料原材料。稻壳燃烧发电,从盛夏的稻壳灰中还能提取高附加值产品活性炭和白炭黑。益海嘉里的稻壳补强剂级白炭黑,被革命性地应用于绿色轮胎制造,这是国际首创的尖端科技。

所以别看金龙鱼目前做的产品很多,进军调料品,进军中央厨房。

但真正的大头还是粮油,以及饲料原料与油脂科技。

粮油方面,因为原材料价格波动较大,所以金龙鱼通过期货进行对冲。

但从历史看,曾经连亏三年,导致业绩波动大。

而饲料原料与油脂科技需要做精,做大产业链,是个慢活。

从而,就导致对于金龙鱼的未来业绩难以预测。

偷懒的话可以看一下市场预期,最新预期是,2023年金龙鱼净利润52亿,目前2200亿市值,对应市盈率也是42倍。

42倍市盈率的金龙鱼,比茅台贵,比海天略贵。

所以尽管金龙鱼跌了很多,目前估值依旧不便宜。

所以对于金龙鱼,不同的投资者应该采取不同的策略。

(1)对于持有金龙鱼被套的投资者,可以选择等待解套。

因为只要没买在最高点,长期看金龙鱼的基本面大概率向好,解套问题不大,但要做好持久战的心理准备。

(2)对于没有持仓金龙鱼的投资者,以我为例,目前还没有建仓的欲望。

原因上面分析过了。

综上,就是我对金龙鱼目前的态度,不一定对,供参考。

1、有一只可翻倍医药ETF,可关注“价值投资常识”,在聊天框回复“170”,即可得到答案。注意,是关注“价值投资常识”,本号是“时空复利”。