这是时空复利的第1537篇原创

国瓷材料,是市场长期乐意给出高估值的股票。

市场乐意给出高估值的情况有两种;

1、炒作,不解释。

2、企业前景是真的好。

国瓷材料属于后者,主营是各类高端陶瓷材料的研发与销售。

所以国瓷材料属于科技公司,因为材料行业属于科技行业,也属于高投入,高壁垒,高风险行业。

具体看主营产品划分:

详细用途分别是:

涉及电子材料板块,催化材料板块,生物医疗材料板块,新能源材料板块,精密陶瓷材料板块,其他材料板块。

每个板块都有很高的成长性。

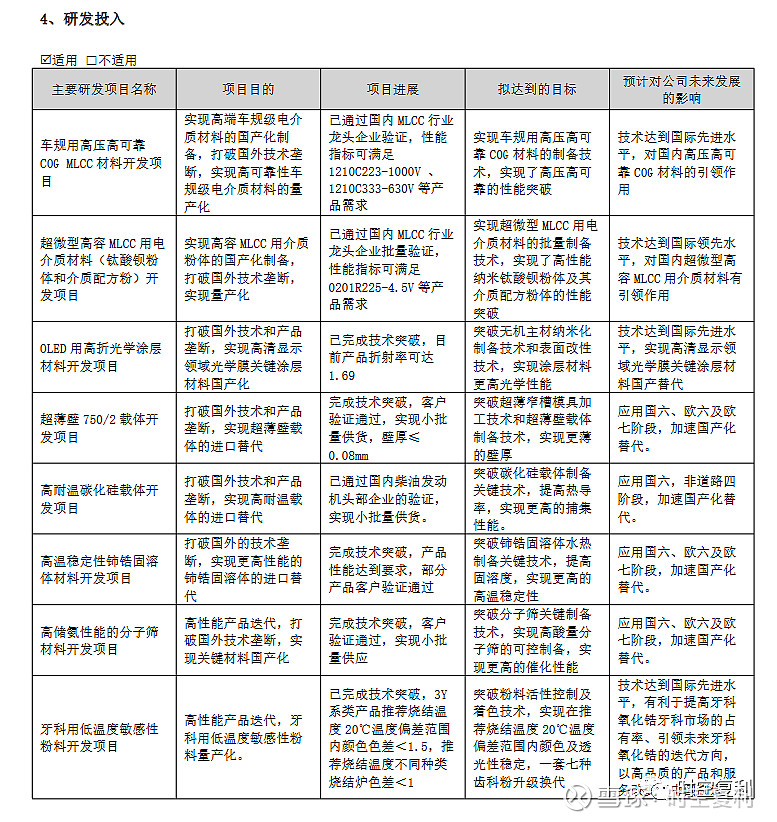

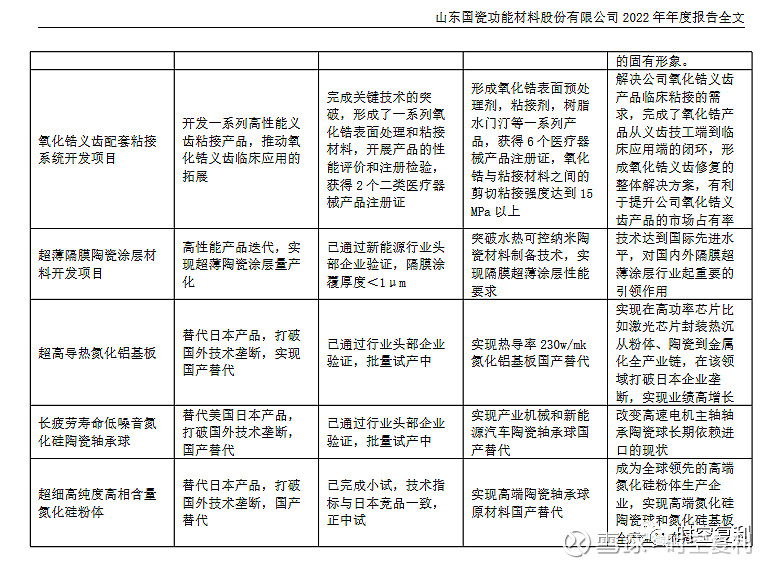

具体到研发投入也是这样;

现有每个研发项目都具备极好的前景。

所以跟踪国瓷材料的难度也会跟高。

还是从产品的角度看待, MLCC 材料是国瓷的压舱石,技术领先。

精密陶瓷领域是国瓷材料未来的主要增长点。

但从应收的角度看,应收账款占流动资产的45%,应收账款变现需要151天,坏账风险较高,说明产品整体还不是足够强势。

为了将研发成果快速产业化,国瓷材料进行外延式并购,积累了大量的商誉,占净资产的28%,商誉减持风险比较大。

更重要的是减持。

实控人减持,三股东减持。

近一个月,控股股东累计减持占总股本的1%,已经是极高的比例。

所以对于国瓷材料这类优质的材料科技企业,先不要被未来极好的前景诱惑。

加自选,重点关注实控人与大股东的动作。

什么时候实控人与大股东开始真金白银增持,那么才是可以重点关注的最佳时机。

1、有一只可翻倍医药ETF,可关注“价值投资常识”,在聊天框回复“170”,即可得到答案。

注意,是关注“价值投资常识”,本号是“时空复利”。