三一重工所属工程机械行业,主营基建设备。

作为国内绝对行业龙头,无论是基本面,财务面,足够优秀,秒杀同行。

如今股价腰斩,但估值还是贵,大概率还会跌。

1、业绩强周期

单看市盈率,三一重工12倍,很便宜的数字。

但这是取决于近五年业绩爆发式增长,所以市盈率失真。

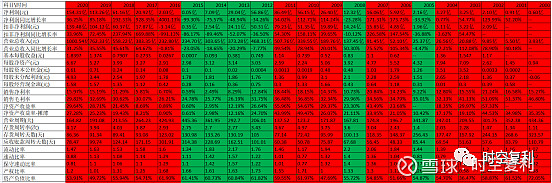

因为三一重工是强周期性行业,一张图足够说明;

红色是业绩正增长,绿色是业绩负增长。

业绩正增长时,2011年可以赚86亿净利润;时隔9年,才突破这个数字。

业绩负增长时,2015年仅赚0.05亿净利润。

原因很简单,基建行业本就是周期性行业;三一重工的同行们业绩同样呈现出强周期性。

这是行业特性导致,公司再好,也只能跟着行业走。

2、正确算法

行业春天业绩爆发,市盈率低;

行业冬天业绩暴跌,市盈率高。

而常规的市盈率算法如下:

所以,对于强周期行业无效。

有效的估值方法还是可以用市盈率,但要换个算法。

逻辑很简单;既然是强周期行业,那么业绩就是随着行业周期上下波动的。

所以,取一个长期历史业绩的平均值计算。

以三一重工举例,近十年净利润平均值为53亿;

当前总市值2468亿/近十年净利润平均值53亿=市盈率46倍。

一家46倍市盈率的强周期制造业公司,贵不贵?

3、毛估的锚点

至于这种算法对不对;肯定有误差,只是毛估。

但逻辑上100%正确。

因为强周期上市公司,业绩是剧烈上下波动的,不是稳定向上的。

只要是强周期,皆如此。

至于为什么取近十年净利润的平均值,而不是八年?十二年?十五年?

没有具体标准;十年周期足够长,可以体现出一个行业的大概周期。

最重要的是,这是一个合理的,毛估的估值锚点。

虽然毛估本身,就不是100%精确。

但投资中必须估值,而估值就必须有一个毛估的锚点。

十年十倍,就在WX公号“时空复利”。点关注,不迷路。