一,行业逻辑

先看一组基础数据,历史水泥产量呈现持续攀升的趋势,到2014年达到峰值,15年起平稳下降,符合发展的S曲线。

但是对比主要企业近十年净利率趋势,2015年起主要企业利润率均大幅攀升,2018年Top10企业平均利润率达到18%

一边是总体产量下降,一边是盈利能力提升。这种模型在不同行业多次出现,有一种解释是产量下降的预期导致产能退出,从而提升了投资回报率。但是水泥行业有一点特殊,水泥行业的总体产能仍然是过剩,这种背景下水泥价格上涨。水泥价格为什么上涨?这种状态会持续吗?

先看海螺18年报怎么说,

“2018 年,水泥行业总体运行平稳,但区域间市场分化较为明显。从供给端来看,行业错峰生产延续常态化,阶段性减少产品供给;生态环境保护进一步强化, 矿山综合治理逐步收紧, 中央环保督察“回头看”和大气污染防治行动对推动落后产能退出市场以及水泥行业转型升级起到积极作用。从需求端来看,基础设施投资同比增长3.8%,房地产投资同比增长 9.5%,固定资产投资的稳定增长对水泥需求形成有力支撑。2018年按国家调整后统计可比口径,全国规模以上水泥产量约为21.77亿吨,同比增长 3%。得益于行业供给侧结构性改革的积极影响,全年水泥行业供需关系持续改善,产品价格同比涨幅明显,行业盈利水平大幅提升。”

水泥作为普通商品,价格主要由供需关系决定,需求端基础设施和房地产投资稳定增长,供给端被政策强力扭转。

一是环保政策错峰生产阶段性减少供给,每年四季度需求旺季恰是环保限产的重点时期,使得供需错配;

二是供给侧改革去产能限制了新增产能的扩张;

政策短时间会发生扭转吗?18年底中央经济会议继续强调了坚持以供给侧结构性改革为主线不动摇,巩固三去一降一补成果,和三大攻坚战中打好污染防治战。作为政府的中期重点工作还看不到扭转的迹象。

第二个原因水泥企业协同限产保价,海螺副董王建超在股东会说“这几年经营效益比较好,是错峰生产、环保管理带来供求关系的改善,加上行业自律明显增强,使得市场处于一个相对健康的状态”。行业自律是婉转的说法,这就有点垄断擦边球了,发改委也召集企业训诫,训诫能解决价格协同的问题吗,恐怕很难。这跟水泥产品一个重要特征有关系。

海螺18年报“水泥属于基础原材料行业, 是区域性产品, 其销售半径受制于运输方式及当地水泥价格,经营模式有别于日常消费品。”

这就是第三个原因,水泥产品不易存放,运输成本又高,有明显的区域性特征,区域格局一旦建立,在严控新增产能的政策下,就形成了区域竞争优势。政策不变这种优势就不变。

总结一下,当前水泥价格上涨是几方面因素共同作用的结果:

需求稳定,供需错配,企业协同保价,区域优势固化。其中主要的推手是环保和去产能政策。在供给侧改革和环保观念驱强的环境下,这种政策短期不会扭转。

二,企业逻辑

在行业背景相同的前提下,最优水泥企业即区域优势最强的企业,简单粗暴从一个指标观察

1 主要企业十年平均利润率,海螺水泥18.5%遥遥领先

2 海螺上市以来,ROA,ROE,净利率趋势看,长期表现虽有周期性,总体保持较高的回报率。

近十年ROE平均18.21%,ROA平均11.9%,净利率平均18.49,最低ROE11%,没有亏损过。虽然做的是水泥这样的糙活,实际上是一个稳定,高回报的生意。

如此高回报的生意背后必然有较强的竞争优势,从以下几个角度看

1产品,水泥虽然是同质化产品,但是不可库存,运输半径短,主要成本为可变成本,产能开关成本低。区域布局好即是优势;

2资源,海螺稳定高回报的核心原因是占据资源优势,海螺大本营安徽省石灰石品质高且储量丰富,并且主要分布在长江沿线20KM内,而长江水道是我国成本最低的运输资源;海螺趁热打铁,构建了“T型战略”:在长江沿岸石灰石资源丰富的地区兴建、扩建熟料生产基地(T的竖);在沿海无资源但水泥市场发达的地区低成本收购小水泥厂并改造成水泥粉磨站,就地生产水泥最终产品(T的横)。有资源,低成本运输,华东又是经济发达需求增长的区域,自然形成了最强区域优势。直接体现在业内最低的成本,最高的毛利率。

3组织,海螺是管理层和职工持股改革最早的企业之一,也是国企改革的标杆。通过改制和员工持股,一是稳定了管理层,改善了公司治理结构;二是利益共享,激发了企业活力。

4需求,从区域产能利用率上看,华东和华南是供需最紧的地方,海螺在两地的产能布局均处于第二位。

资料来源,中国水泥网

三 市场定价与估值

静态看,目前水泥企业PEPB都不高,10倍以下,市场担心的有一定道理,产量高峰已到,需求不可能大幅增长了,没有增长的预期,而目前产能过剩,政策态度等极大影响水泥价格,不确定偏大,都会影响定价,压制估值。

回顾历史,海螺近十年的PE10倍左右,PB1.2~2之间。

股价表现,08年至15年在10至20元波动,15年起估值没有变化的情况下股价从12元到40元,主要是业绩推动。

展望未来,水泥需求与经济发展速度和阶段密切相关,经济高增长时水泥需求快速增长,成熟期需求稳定。

以基建和房地产投资预测近期需求,因此政策会阶段性的刺激和压抑需求。

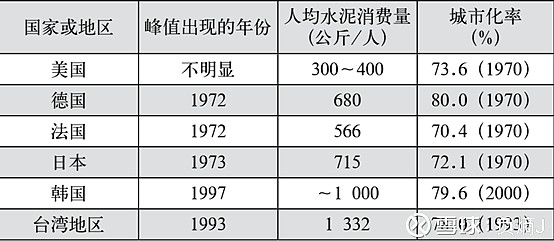

以人均水泥消费量和城镇化率预测长期需求,下图部分国家峰值和城镇化率对照

资料来源,“我国水泥峰值再探” 昃向祯

中国目前人均年消费量达到1.6吨水平,已经超过了其他发达国家高峰水平,有国情原因,但是城镇化率约60%,还有一定的发展空间。总体而言,水泥消费已处于高峰期,长期增长不可期,但会进入一个稳定状态。

估值上简单审视如下数据

海螺目前是净现金公司,现金减有息债务约300亿,净五年经营现金流大于利润,资本支出/折旧小于1,处于净现金流入的状态。

1假设盈利保持稳定的情景,以净利润近似股权现金流,毛估估当前价格约为17.6%股权要求回报。

2近五年股息分配率30%,当前价格下股息率4.5%,以股利折现也不贵。

3悲观点,假设十年后水泥总产量稳定在10亿吨/年,海螺作为成本最低的龙头占据15%份额,吨利润100元,年利润150亿,折现到现在也有1000亿,加上这十年利润折现也值2500亿。当然这种长周期假设也就是畅想一下,不确定因素太多。

水泥业表面上是周期性行业,在困境时是最佳的投资节奏,但是海螺长期盈利能力相对稳定,而目前水泥行业处于一个结构性高回报场景。

核心判断是水泥需求在高峰期会保持几年,价格因为供需错配,区域优势固化而保持稳定。

四 风险

1 短期风险

海螺18年报里总结了三条,直接摘抄一下

a "公司所处水泥行业对建筑行业依赖性较强,与固定资产投资、房地产投资增速关联度较高。受国家房地产调控政策影响,房地产或将面临一定的下行压力,可能对水泥市场需求产生影响"。

b"环保监管执法趋严,对企业的环保管理提出更高的要求, 在推动高质量发展的同时预计将会增加企业的生产运营成本"。

c"煤炭和电力成本占水泥、熟料综合成本的 57%左右,一旦煤电价格由于政策变动或市场供求关系等因素影响出现较大幅度上涨,将会带动本集团生产成本上升, 倘若由此造成的成本上涨无法完全传导至产品价格, 则会对公司盈利产生一定影响"。

第一条确实很难判断,但是18年经济会议提出五个稳,政策方向是以稳为主,二三条实际是利好不再赘述。重点是跟踪产能和环保政策。

2长期风险

经济进入低速期,基建和房地产投资增速下滑,水泥需求下降带来产能进一步过剩。这种情景概率很高,但是哪一年是拐点谁也不知道,作为成本最低,净现金的公司可以进一步扩大市场份额,也不一定是坏事,且行且观察。