文章来源:微信订阅号【叁水长弓】

最近大A不好炒,可是转债市场却异常火爆,不过由于参与人数越来越多,很多小伙伴表示:打新债的中签率越来越低了,有木有啊~~

话说新发的可转债,其实有2种参与路径:

(1)打新申购,无需市值,抽签摇号;

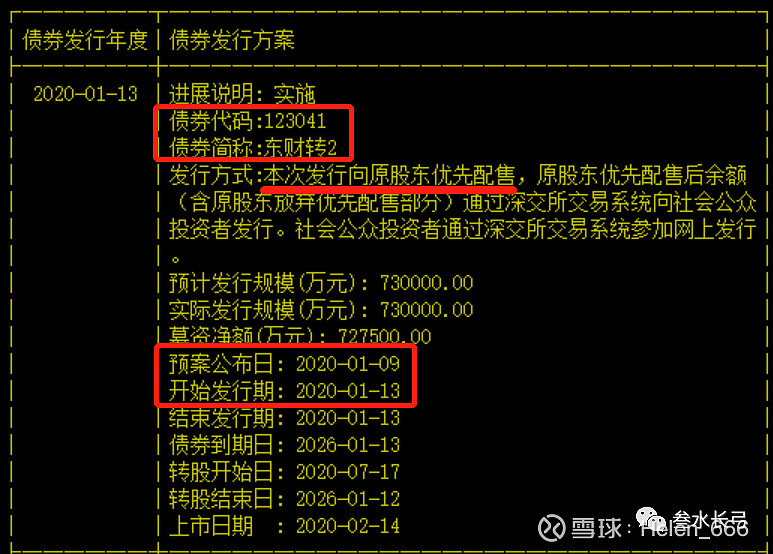

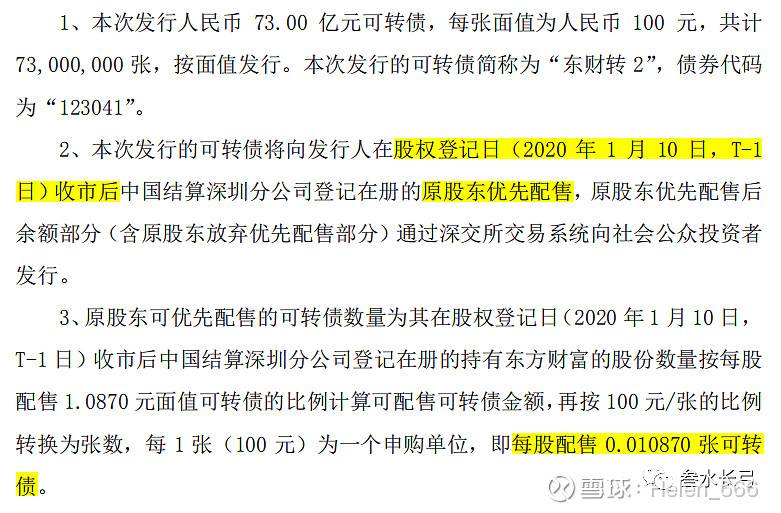

(2)参与配债,需持有相关正股,按照比例获配。打新债,相信很多朋友已经操作过了,今天水月主要想跟大家聊聊【配债】那些事儿~ 以下咱拿【东财转2】做个举例说明。

一、配债测算

*** 划重点:

(1)2020.1.10(T-1日),为股权登记日;

(2)2020.1.13(T日),配债、申购;

(3)原股东,每股配售 0.010870张可转债。

为了方便计算,咱取个整数16块 做后续估算:假设,正股买入价=16元,

100W,可买 62500股;

参与配债,62500*0.01087=679.375张(新发可转债);

缴款金额,679.375*100元/张=67937.5元。

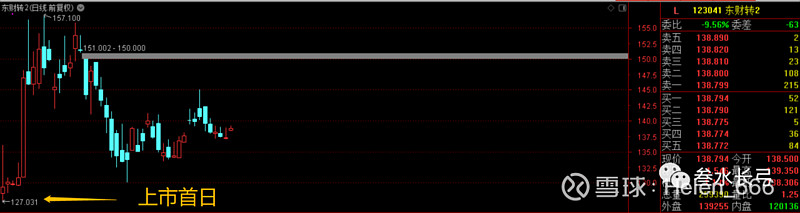

上市首日,最低价 127.031元,盈利>27% !

接着上文继续算:

首日卖出可获收益,67937.5*0.27=18343.125元;

对比期初的100W,18343.125÷100W≈1.8343%

说明:若仅为参与配债,股权登记日之后,可以卖出正股。

那么实际上占用时间较长的,只是参与配债的那部分资金。

2020.1.13 配债~2020.2.14 上市,0.27*12=324%年化 !

二、融券对冲正股波动

配债,区别于打新债的主要条件就是持有相应正股,然而股价是有波动风险的,万一遭遇大幅下跌怎么办?

(1)注意正股是否为可融标的;

(2)预案出来后,赶紧查询所在券商的池子里面是否有券源,别等着股权登记日再找,尽量提前准备;

(3)若池中无券,再尝试一下约券,不过 约券一般会有一定的资金门槛要求。

最终,是否能拿到券,以及能拿到多少券,某种程度上要——拼手速、运气、所用券商实力。据水月所知,如今市场上券源最为丰富的是中信证券。

如果能解决券源的问题,那么100W资金,可以滚动用于多只正股的买入+融券对冲,一方面提高可转债的获配数量,另一方面弱化股价波动影响。

(1)持有正股的时间,主要看股权登记日;

(2)融券操作,尽量短期,降低利率成本;

(3)占用时间较长的是配债缴款的资金。

那么,持续操作下的情况为。。。

(转债1收益+转债2收益+……+转债N收益) - 费率