王剑,CFA

国信证券经济研究所 金融业首席分析师

中国人民大学国际货币研究所 特聘研究员

国家金融与发展实验室银行业研究中心 特聘研究员

本文为银行业研究方法探讨。本文不是证券研究报告,不构成任何投资建议,涉及个股也仅为举例或陈述事实之用,不代表我们对他们的证券或产品的推荐。具体投资建议请参考我们的研究报告。

正文

特殊时期不能出差,大家都宅在家,因此和大家交流一下银行业基础研究方法。

ROE和盈利(指净利润)增速几乎是股票分析时最重视的两个指标。ROE是股票估值的长期决定因素,但它的变动较慢,是个长期指标,因此短期内,银行股和其他行业一样,盈利增速是影响股价的重要因素。一般情况下,盈利增速高的银行,股价表现一般会好一些。

因此,我们会关注银行的盈利增速。所谓关注,无非是回答两个问题:一是在业绩发布时,要回答这盈利增速提高的原因是什么?二是展望未来,其盈利增速会如何变化?

为回答上述问题,我们需要把盈利增速这个指标进行分解,分解成几个因素,才能回答上述问题。比如,我今天吃得比昨天更饱,就得把我吃的各种食品统计出来,看看是哪种食品吃多了,才导致更饱的。换言之,这是一种边际分析,或者说是一种比较静态分析。

因此,重点是对盈利增速的分解。本文介绍一种常用的分解方法。

虽然本文用到公式较多,但请放心,仅用到小学数学知识。

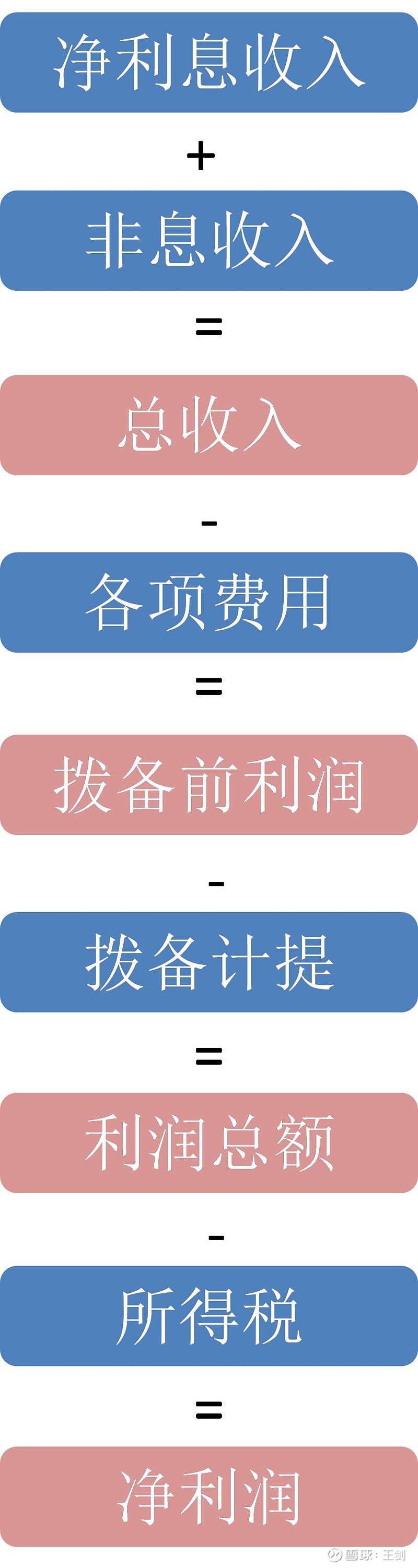

首先,我们从银行的商业模式出发,归纳一下它的盈利形成:

银行的商业模式较为清晰。收入来自两大部分,一是净利息收入,即从资产收息与对负债付息之后的净额,二是非息收入,包括中间业务收入、投资收益等。

然后,后面有三大类支出。一是各项费用,主体是业务及管理费用,还有些零星的其他支出;二是资产减值损失,俗称计提拨备;三是所得税。总收入依次扣除上述三项支出后,分别是拨备前利润、利润总额和净利润。

注意,这个简化的利润表是我们调整过的。原表其实是没有“拨备前利润”这一行的。我们这样处理的原因是把各项费用和资产减值损失区别开来,因为这两类支出性质完全不同(但两者并不是完全无关,比如,贷前审查多花点成本,可以让贷后损失少一点)。

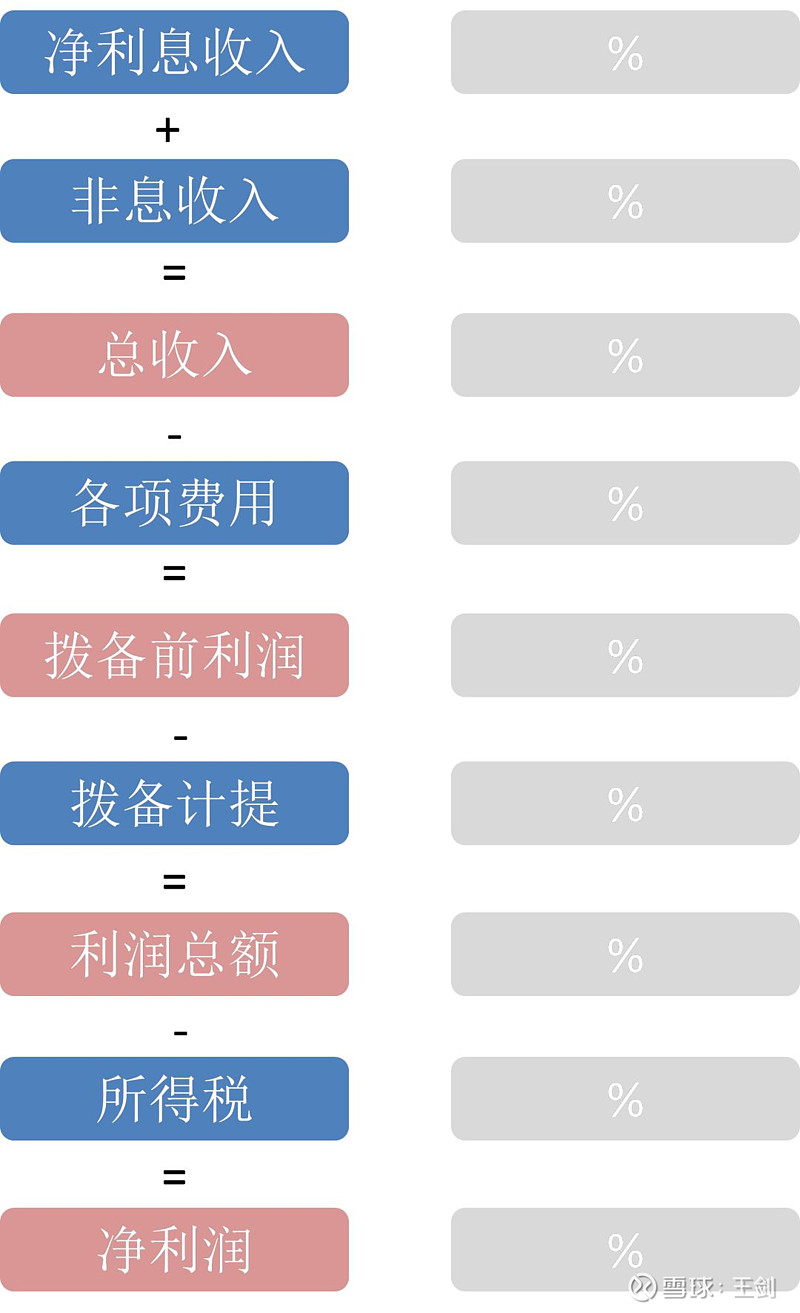

然后,每一期财务报表出来后,我们会得到上述数据,并生成这些数据各自的同比增速:

我们最关心的是最后一行,盈利增速。现在开始分解分析。

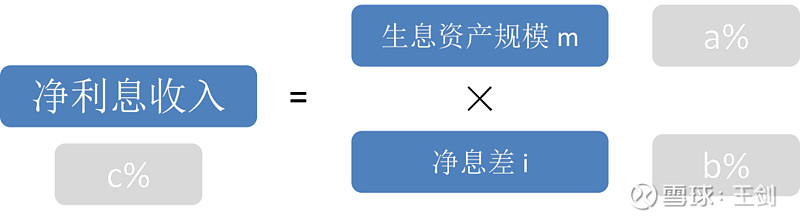

(1)首先,从第一行净利息收入的增速开始。

净利息收入来自生息资产规模(m)与净息差(i)的乘积。因此,它的增速(c%)便为:

1+c%=(1+a%)(1+b%)=1+a%+b%+ab%/100

c%= a%+b%+ab%/100

即:净利息收入的增速c%,其中由规模增长贡献了a%,由净息差增长贡献了b%,两者叠加贡献了ab%/100。

由于ab%/100的值一般很小,因此我们直接将其与b%合并分析。前式变为:

c%=a%+(b%+ab%/100)=a%+d%

(其中,d=b+ab/100=c-a)

并称:净利息收入的增速c%,其中由规模增长贡献了a%,由净息差增长贡献了d%

如果ab%/100极小,我们甚至可以直接忽略之,写为:

c%≈ a%+b%

上式中,a%容易理解,就是生息资产规模的增速。但要小心的是b%,它是净息差的“同比增速”。注意,我们日常谈论净息差的变化时,一般说它升降几个基点或百分点(去年净息差是2%,今年变成1.9%,我们就说它降了10BP或0.1PC)。因此,这个b%不是常用的指标,它反映的是:

b%=(1.9%-2%)/2%=-5%

根据c%≈ a%+b%,如果生息资产规模a%和净息差增速b%刚好是相反数,那么若两者一加约等于0,即净利息收入不增长,这就是银行经常发生的“以量补价”。货币宽松时,银行信贷投放量增加,但利率下降,两者一抵消,收入未必是下降的。所以,不能光凭净息差下降就觉得银行收入要完蛋。

(2)然后,下一步分解总收入增速。

总收入z=x+y,其增速为f%。现在要分解它。

思路是:全部总收入的增速为f%,而净利息收入增速仅为c%,那么两者的差额部分(f%-c%)只能是非息收入贡献的。

如果f%>c%,即总收入增速高于净利息收入,说明非息收入增速e%高于c%。至于高出来的幅度,则要看非息收入占总收入的比例。

准确的公式为(推导过程略):

f%-c%=(e%-c%)*y/(x+y)

其中,e%-c%是非息收入增速超过净利息收入增速的幅度,y/(x+y)为非息收入占总收入的比例。两者之积,即为f%-c%,即总收入增速超过净利息收入增速的幅度。

我们平时一般不会分解到这么细的地步,直接用(f%-c%)代表非息收入对增速的贡献即可。

当然,也可能是e%

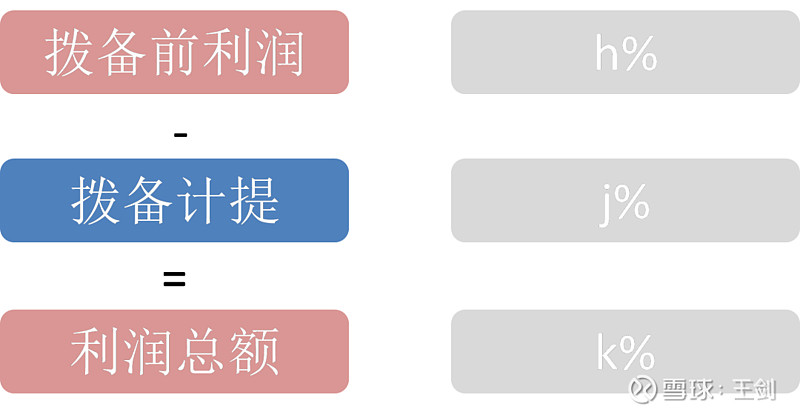

(3)接着分解拨备前利润。

从这一步开始,就非常简单了,其原理和第(2)步是一样的:

拨备前利润增速是h%,而总收入增速为f%,那么两者差异的部分,即h%-f%,就是各项费用贡献的。

(4)利润总额的分解。

同理,把利润总额的增速k%,减去拨备前利润的增速h%,差异部分k%-h%,就是拨备计提贡献的。如果拨备计提力度很大,k%会显著低于h%。

(5)净利润的分解。

同样,净利润增速为n%,利润总额增速为k%,两者之差n%-k%,即为所得税贡献的。当出现节税效应时,所得税率会低于过去,m%就会低于k%,n%就会超过k%很多。

(6)最后,将上述五个步骤汇总。

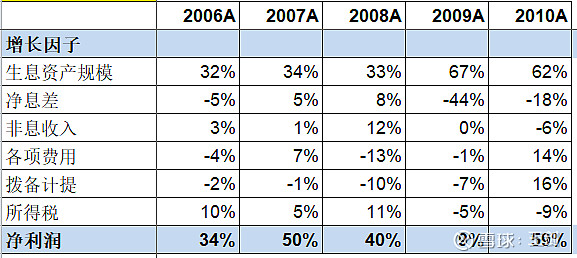

汇总后,形成一张这样的表格(某银行实例):

比如,该银行2010年盈利增速为59%。其中,生息资产规模增长贡献了62个百分点,净息差收缩贡献了-18个百分点(或说拖累了18个百分点),以此类推。

这一表格还能实现纵比。比如,2009年盈利增速为9%,较2008年的40%大幅下降,是什么原因导致的?表中可见,主要是净息差大幅下滑导致的。但2009年资产规模大增67%,实现了以量补价,最终收入增速依然有23%。

这反映的是我国银行业“黄金十年”期间的情况,可见,那时对盈利增速贡献最大的因素是资产规模,其他因素影响很小。这是一种粗放型的增长。等到高质量增长的时候,各因素的贡献会有变化,当然,盈利增速也下来了,目前全行业是在5%左右。

同样,这表格还能实现横比。即把不同银行的同一年盈利增速按此分解,然后摆在一起。这样,便能回答行领导的灵魂提问:为何我们银行比隔壁银行盈利增速要低那么多?表中就能看出来,我们银行是被什么指标拖累,行领导就知道给哪个条线的负责人打电话了。

接着,完成分解之后,还能用来预判。展望未来,我们对资产规模、净息差、中间业务收入、各项费用的变化方向有了一定把握之后,马上就可按上述分解方法,大致估出未来的盈利增速。