因为深圳刚刚错失了咱们国家首批5个“国际消费中心城市”title,所以楼癫把全市的商业要素整理了下,看看咱们的家底到底怎么样。

一、主要城市消费能力的横向对比

首先,看一下统计局公布的全国主要城市的社会零售品消费总额,深圳一直都位居全国第五。

考虑到有香港这个购物天堂在旁边虹吸,加上房价高企,对居民消费能力都有抑制,深圳仍然在消费规模总额上达到如此高度,着实很不错了。

下面,继续来到对深圳一贯有优势的人均数据上看:

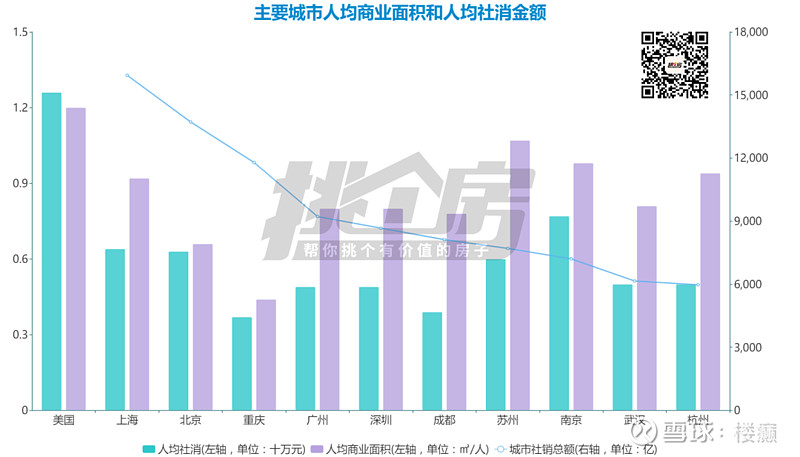

楼癫结合2020年的社消数据和七普的人口数据,把各个城市人均社消和人均占有商业面积放在一起对比。

这时候就可以清晰看到,在体现平均购买力的人均社消上,北上南京苏州是第一梯队(人均6+万元),广深武汉杭州是第二梯队(人均5+万元);

在体现城市商业发达程度的人均占有商业面积上,苏州南京杭州上海是一梯队(约1㎡/人),广深成都武汉是第二梯队(约0.8㎡/人)。

可见在人均数据上,虽然深圳不是最好的,但是并不弱。

这时候回顾下这次入围“国际消费中心城市”的五个城市,上海、北京、广州、天津、重庆,四个直辖市和华南第一门户广州,政治意味非常浓。

这五个城市中,北上在规模上有绝对的优势,广州也不弱,但是重庆和天津就有点不够看了,尤其是天津总量和人均数据都没进前15。

和其他城市比较过,大家心里肯定已经有数了,深圳还是败在了自己的江湖地位上。

既然是这样的结果,肯定有领导们更深的考虑。

而且除了深圳外,苏杭南京成都武汉也是响当当的地区消费中心,不出意外的话,大家会一起在下一批携手挺进这个名单。

二、纵向深挖深圳内部的消费能力

前面是横向和国内主要城市对比来看,下面楼癫带大家从纵向深挖一下深圳自己的商业家底。

首先,前面提到了一个“人均占有商业面积”的概念,深圳的值是0.8㎡/人,处在第二梯队,与沪宁杭苏都有10%以上的差距。

公认的在发达国家的比较合理的值是在1-1.2之间,所以深圳的城市商业密度还有提高的空间。

我们知道深圳的发展也是不均衡的,具体到深圳内部,会是怎么样呢。

于是,楼癫把深圳全市216个建面≥3万㎡的购物中心的商业面积汇总到一起,得到了下面这张图。

从这张图上可以清晰看到,深圳的关内三区商业密度要远远好过原关外地区。

这三个区的人均占有商业面积都达到了发达国家水平,其中福田南山是全市购物中心最密集的地方。

全市购物中心总建面超过200万平的有四个区,分别是龙岗(303.94万㎡)、福田(267.38万㎡)、南山(262.12万㎡)、宝安(227.85万㎡);

超过100万平的有两个区,龙华(163.6万㎡)和罗湖(140.55万㎡)。

深圳的老商贸中心罗湖虽不至于沦落到和关外几区为伍,但是不论总体量还是人均数据都已经落后于福田南山一大截了。

楼癫继续把这些购物中心的位置和营业额数据做了下可视化,就得到了下面这张图。

从这张图上,楼癫发现深圳的购物中心是这样分布的:

1.深圳已经形成了6个城市级商圈

从销售额和大型购物中心分布看,深圳真正意义上的城市级商圈只有6个,他们是:

东门商圈(含kkmall、金光华、万象城)

华强北莲花商圈(含深业上城)

福田cbd商圈(含市民中心、购物公园)

沙河商圈(欢乐海岸-世界之窗-万象天地)

后海商圈(海岸城-深圳湾)

新安商圈(壹方城、海雅缤纷城)

还有两个相对单薄一些的蛇口商圈和农林商圈,如果勉强加上的话,就是8个市级商圈。

这8个商圈中,最强的是福田cbd和后海-沙河一线,再加上壹方城、罗湖万象城这两个商业航母。

深圳销售额前十名的购物中心基本都在这个范围内,最贵的房价也在这个范围。可见不论是人群体量还是消费能力,这些地方都是全市一等一的。

2.关外区域级商圈在起步中

前面这些市级商圈基本都是在原关内地区,关外只有一个宝中附近。

其中海雅缤纷销售额排到全市第5,壹方城甚至高居全市第2,关外独一份。这说明已经不能很片面地把宝中继续看作关外一隅了。

那么,关外其他区是不是还有机会形成类似的商圈呢?

三、深圳潜力市级商圈崛起推测

从前面的购物中心分布图可以发现,龙岗购物中心总体量全市最多,但是并没有形成很好的合力,很分散。

其中,布吉人口众多,已经有一个10亿级的万象汇,而从布吉到龙中漫长的25公里却没有1个10亿级购物中心。

这条线上地铁3号线已经开通了十年,但是显然并没有输送过去太多购买力。

龙城中心有不错的商业密集度,万科广场和万科里构成的大九州综合体如果算到一起,销售额能排到全市第八。

但是这里太远离市区核心区,又没有大交通枢纽,辐射力始终难以达到全市。

龙华的商业密度和总体量也不错,而且隐约可以看见北站商圈发展成市级商圈的潜力。

这一块背靠深圳北站,交通四通八达,辐射腹地巨大。

目前北站附近已经有了两个10亿级购物中心(含8号仓和九方)和一个20亿级的壹方天地,还有6979和玖钻两个10万平体量的商场在起步中。

发展阶段更前期的,还有沙井和光明中心商圈在酝酿中。

沙井的购买力一直很不错,已经孕育出一个10亿级的京基百纳。

以前沙井缺乏大型高端购物中心,待11号线沿线和会展附近的购物中心开业形成规模就会有可喜变化。

光明中心硬件没有太大的问题,主要是还比较缺乏人口。

目前光明区110万的常住人口规模只排在深圳第6,而且主要分布在老城区公明。

目前光明中心的几个商场都处在待开业的状态,预计还需要比较久时间才能构成人气。

四、深圳商圈分布特点及思考

综合上面的分析,楼癫发现商圈分布的两个特点:

首先,老的商业中心对周围有强大的虹吸效应,并不容易被颠覆。

像东门购物公园世界之窗海岸城,这些都是存在15年以上的老商业中心,直到今天也仍然是地区一哥,非常难替代。

罗湖万象城虽然处在老城区,但是还是常年把持着销售额头把交椅。

而在他们附近3公里内,新的购物中心又依托他们如雨后春笋般出现,形成更大的总规模,进而带动了更多的人气。

可见,商业的集中度要比人口的集中度更陡峭,早发展的福田南山罗湖这三个地方,可以说是商业黑洞。

老中心的先发优势并不容易消退,不论是从购物习惯还是购物效率看,抱团取暖的方式更适用于商业项目选址。

这种方式对商场运营来说是挑战和机遇并存,而对购物者来说则是极好的体验。

其次是新商圈的形成,非常依赖于周围的人气、购买力和交通枢纽。

不论是这7个老商圈,还是新形成的宝中商圈和潜在的北站商圈,都坐落在主干道、地铁枢纽甚至火车站附近。

可聚可散的便捷性,是购物中心最基本也是最应该具备的属性。

说回这个“国际消费中心城市”,深圳毕竟是四大一线城市中唯一没有入围这个名单的,所以肯定有自己的短板需要补。

结合前面的分析,关内关外其实仍有巨大的差距,而增量部分通常更容易做出成绩。

像苏宁杭GDP虽然都低于深圳,但是人均消费能力要强于深圳,这种共同富裕更均富的模式是值得深圳借鉴的。

由于接受的选房咨询实在多,不堪重负,因此开通了限时一对一线上/线下私人定制方案服务(点此有服务介绍)。

大家感兴趣的话也可以扫描下面的二维码来填表预约,提交成功后会自动弹出楼癫的联系方式。因为排队人数较多,通常付费后要延后一周,请大家提前预约,做好安排。

做家庭置业方案附送的福利:

1.近7年各学校学位排名变化表

2.各区学位锁定规定

3.各区积分计算方式

4.各区学位房地图

5.各区学位房锁定查询网址

6.定期每个月各区挂盘价涨幅前20楼盘

(帮你挑个有价值的房子)