12月初,楼癫发布了8-11月行情文章深圳楼市,买卖双方分道扬镳了,当时的市场上买卖双方的心理价位是有巨大鸿沟的。

过去的这两个月,市场又经过了一段时间的冷(发)静(酵),政策上ZF又对打新的流水、首付、认筹比例和夫妻过户等条款细节作了完善。

客观上,打新已经成为绝大多数人可望不可及的梦想。那么,二手市场上买卖双方心理价格的裂痕,是否能就此修复呢?

一、挂盘趋势

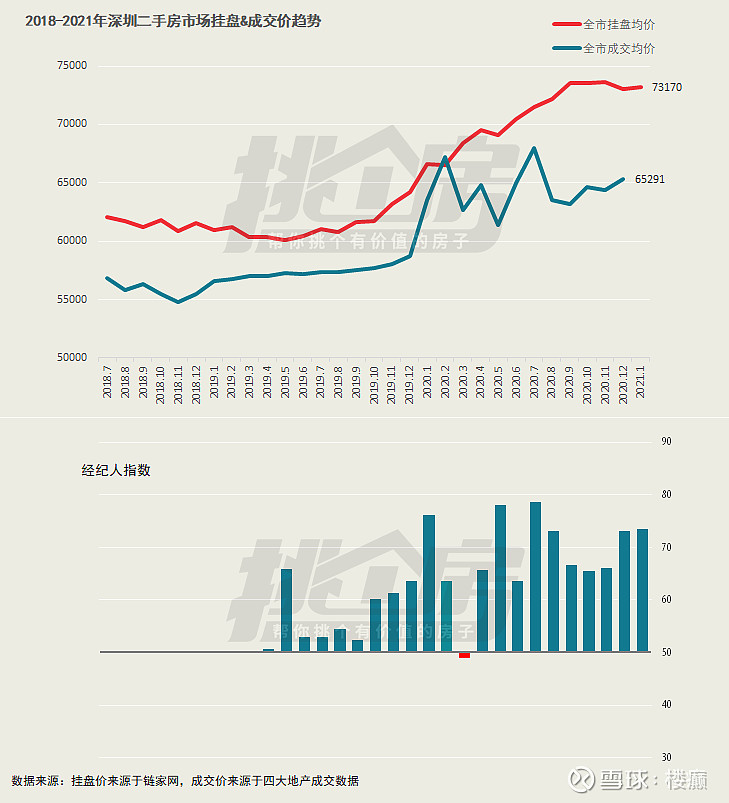

图1:2018-2021年经纪人指数&全市挂盘价和成交价趋势

首先从反馈市场情绪的经纪人指数看,2020年12月-2021年1月这两个月逐渐走出了715新政后较低迷的市场情绪,市场强势反弹。

这两个月的经纪人指数都达到了73,远超过了前面三个月的数值(65上下)。

市场猝不及防地好起来,成交量开始回暖。经过5个月的煎熬,显然大家已经逐渐适应了新政。

具体到价格上,挂盘价已经稳定,成交价开始向上探头。不过两个价格之间的差距仍然巨大,挂盘价和成交价的差值比历史平均还要大不少。

如果业主们继续维持强势,新房供应又不能增加,最后大概率只能买家想办法去接受。

图2:深圳2020年9月到2021年1月挂盘行情变化

从更详细的3000盘数据监测看,9-10-11-12四个月的挂盘价涨幅都在2%上下,到21年1月终于停了下来,仅仅微涨0.2%。

对购房者来说,这是个好消息,说明市场终于肯停下来等等大家了。

但是,全市3000盘中,仍有2000+盘报价在上涨,说明大家整体的市场情绪是乐观的,只是调价的幅度并不太浮夸。

2020年5月也曾出现过市场挂盘价的短暂停滞,这次会是短暂停留,还是就此消停,还未可知。

但是买卖双方的博弈,肯定还会持续下去,而且从供需角度看,双方最后的决战高潮极有可能出现在来年的小阳春时。

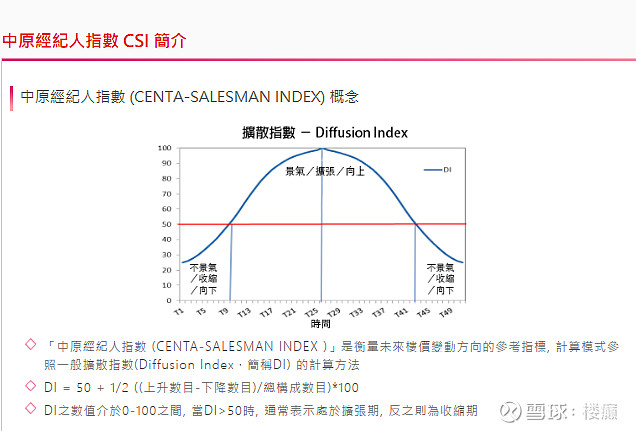

备注:这个经纪人指数的计算略有复杂,主要是借鉴香港中原的CSI经纪人指数的模式。

有兴趣的朋友可以自己查阅一下相关资料,在楼市中的作用类似于制造业中的PMI采购经理人指数,有比较大的参考价值。

指数以50为盛衰分界线,当指数大于50时,表示未来楼价趋向上升;相反当指数小于50时,表示未来楼价趋向下跌。

图3:CSI经纪人指数和介绍

二、供需博弈

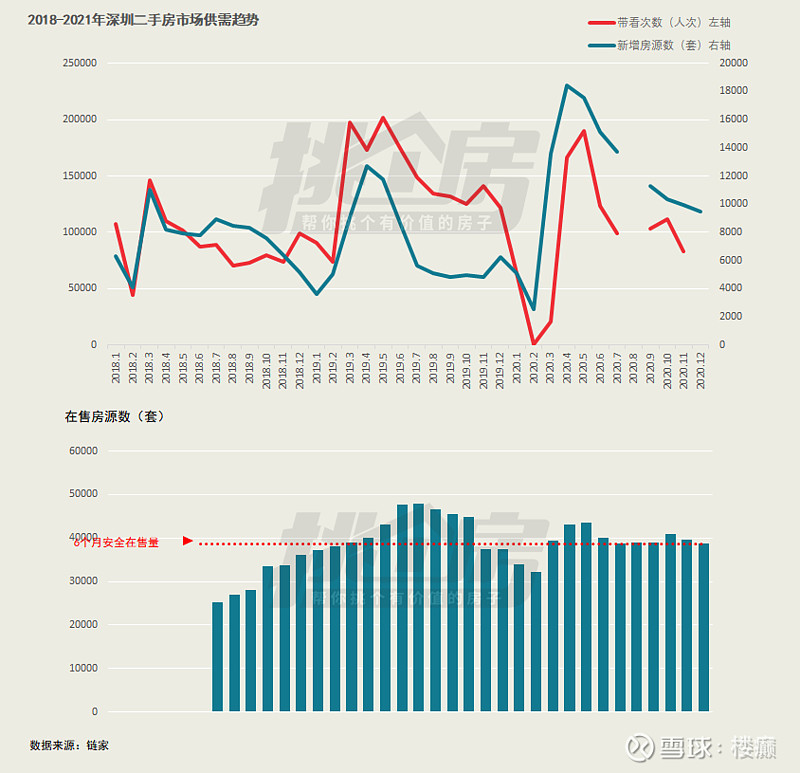

图4:2018-2020年全市新增挂盘量&带看量和二手在售量

先来看供应端的二手新增房源数,新增房源量指标既反应业主们的换房意愿,同时决定了二手供应量,进而又通过供求关系影响市场价格。

新增房源数自今年4月开始从市场高点(楼癫推测挂盘量飙升是由于疫情不能挂盘的累计+疫情带来的恐慌出货造成)回落的趋势,逐步向历史均值靠拢。

这说明业主们情绪开始稳定,同时已经对换房热情不高。究其原因,楼癫推测还是新政造成换房难度增加,首付增加,诚心卖的房源不多。

大家普遍感觉卖了也不一定能换回来,索性不卖了。

但是市场上还有大批购房者的需求亟待解决,所以近3个月全市整体的挂盘量是在减少了的。

二手在售量短暂在6个月的安全线上停留后,又从11月的4万套降低到目前的33755套,仅次于去年双十一时市场没反应过来的最低值32155套。

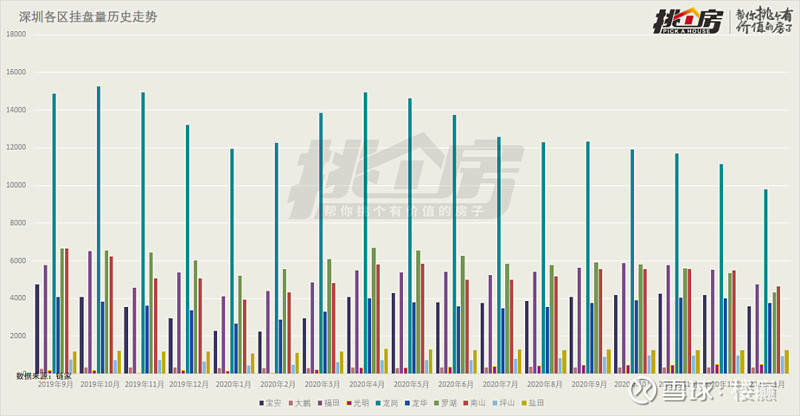

图5:深圳各区历史二手挂盘量波动

其中,二手挂盘量下降幅度比较大的是罗湖(降19%)、南山(降15%)、福田(降14%)、宝安(降14%)和龙岗(降12%)。

西部一贯是热门,罗湖、龙岗的加入,说明东部成交量增加,全市已经出现了轮动的迹象。

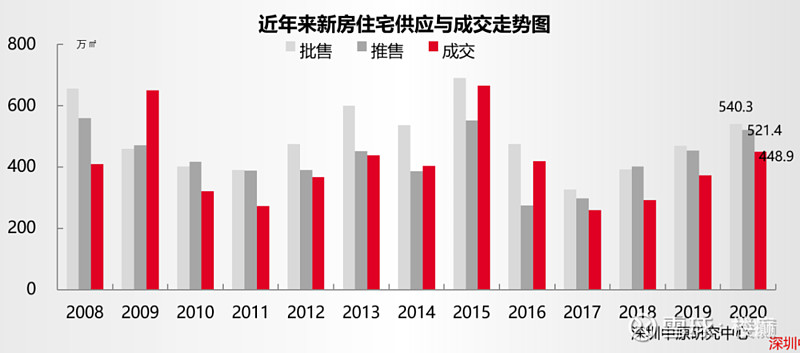

图6:深圳历史新房供应量

新房供应也不乐观,今年一季度的新房供应只有92.5万平方米,相比去年130平/季度的供应量还要少。

新房的好项目越来越少,打新的条条款款越来越多,大多数购房者还是只能在二手地狱模式中继续内卷。

二手带看量体现市场购房需求,7月后都在低位震荡,新政实实在在打压了二手看房意愿和成交。

大部分购房者对目前的挂盘价在接受和不接受之间挣扎、煎熬,最终无奈接受业主的苛刻报价。

因为带看量数据只能追踪到12月,但是楼癫根据业主和中介朋友的反馈,以及12月的过户量看,实际上12-1月间的市场是在明显回暖的。

二手在售量减少,这是个很不好的迹象,目前市场上诚心卖的业主不多,西部的房子已经被卖空了。

但是马上就到了一年一度的小阳春,有些家庭迫于无奈又要买学位房了,这就给本就不足的市场供应火上浇油。

所以楼癫推测,极有可能,1月的二手成交量也是7000套左右的。

而今年留在深圳过年的有娃家庭又特别多,那么这种二手成交热度甚至会延续到明年3月末,成交价格大概率还会有3-5%的涨幅出现。

三、成交量价

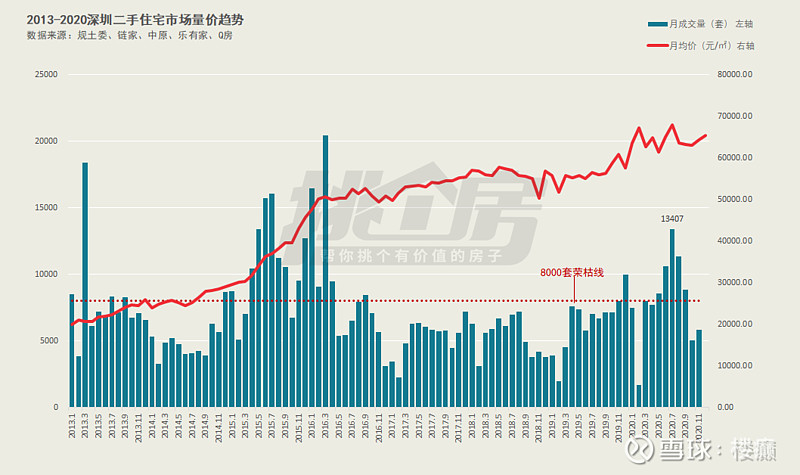

图7:深圳历史成交量价曲线

从蓝色成交量上明显看到,市场已经度过了最黑暗的时期,12月的过户量已经达到了6863套。

但是楼癫不认为1月能突破荣枯线8000套,二手市场还没有这么强劲的支撑力。

从红色的成交价看,市场在715新政和补丁的过程中震荡前行,但是整体向上势头没有被压住。

这是全市实实在在真金白银的成交价,最近一个月向上抬头的趋势明显,说明购房者已经在妥协了。

图8:楼癫微博截图

仔细回顾下这半年的变化,就是新房给糖又夺走的过程,购房者打新的机会越来越小。对绝大多数家庭来说,二手虽然是地狱模式,但是是唯一的路。

四、片区波动

图9:深圳各片区挂盘价环比涨幅

从地图上也可以看到,东部的涨幅这次要明显好过西部和中部。

其中,涨幅前十名中(图上有数字的)西部片区只有白石洲1个,只有1个中部片区的福田中心,其他的都在广泛的大东部。

尤其布吉和罗湖一线,表现亮眼。东部的业主也和楼癫反馈,确实谈价的人多起来了,价格也在以20-30万的梯度向上走。

东部的轮动,实实在在在发生。

虽然楼癫在以前的文章中说过东部有可能会轮动,不过楼癫还是不建议大家去追东部的。

目前房产的持有周期都在5年起,吃城市轮动的意义并不大,还是要追求长期确定的涨幅。

但是对东部业主来说,大家是可以再等等的,等价格起来,出个好价,然后换一个不要总是落后于人、让人心焦的地方。

图10:楼癫微信截图

以上涨幅数据仅精确到片区,更具体的每个行政区内涨幅前20的楼盘数据,楼癫已经发布到小红圈中,挑个房会员可以在小红圈内免费阅读完整版。

在这里楼癫也简单介绍一下吃轮动的3个要点:

提前布局在优先启动的片区,如果你在二三线区域,只能等着别人来拯救你

上涨过程中片区之间轮动往往只有6-12个月的时间窗口,但你很难完成置换来抓住这种轮动。因为上涨过程中,你不知道自己是不是卖早了,也不知道差点的片区会不会跟进

不是卖掉核心资产去追二线三线区域,而是应该DY去买轮动片区的第二套,一鱼两吃

有关轮动是个很深刻的话题,操作起来需要技术手段和对片区的足够熟悉,楼癫将来再做文章详细解读。

总结一下12-1月的行情特点,从供需上看,供应在急速减少,但是预计三月小阳春会有较旺盛的需求出现,所以接下来的二手市场成交价格大概率比现在还要上涨几个百分点。

图11:楼癫微博截图

市面上的一些黑科技(LH和JS)的时间节点就要到了,购房者比现在只会更难过。

所以,楼癫建议有置业计划的购房者,尽量不要拖过年后,珍惜每一个能跟你出来谈的业主。

由于接受的咨询实在多,不堪重负,因此开小红圈作筛选。入圈附送限时一对一线上咨询和私人定制方案一份。

因为排队人数较多,通常咨询要延后一周,请大家提前预约,做好安排。此赠送活动限期关闭,先到先得,详情关注挑个房了解。

进小红圈福利:

1.近7年各学校学位排名变化表

2.各区学位锁定规定及锁定查询网址

3.各区积分计算方式及学位房地图

4.每月行情更新:各区挂盘价涨幅前20楼盘

5.全年付费文章免费阅读权限