最近市场整体趋于平静,楼癫倒是觉得生活和谐了很多。原来市场一片火热,购房者太亢奋、不理智,其实市场的风险也积累的越来越高。

现在凉下来,购房者正好可以复盘下自己的购房经历。楼癫也可以慢悠悠地把一些需要消耗内功的文章推给大家。

今天这篇是关于大家比较容易忽略的,房产投资中的风险控制。

其实投资一定是伴随着风险的,只不过咱们国家这么多年下来房价没怎么跌过,加上深圳楼市又跳涨的特别厉害,所以很多人就很少关注房产投资的风险。

事实上,在房住不炒的大趋势下,未来楼市肯定是不会有过去20年间这么高光的时刻了。

那么节奏慢下来,我们大家就必须要收一下心,仔细思考下自己的财务状况是否健康,要不要适当做下财务瘦身。

怎么瘦?这是接下来要思考的问题,结合中国国情,楼癫总结了这样两条控制财务风险的基本原则:

一、杜绝风险的优先级要高于多赚钱

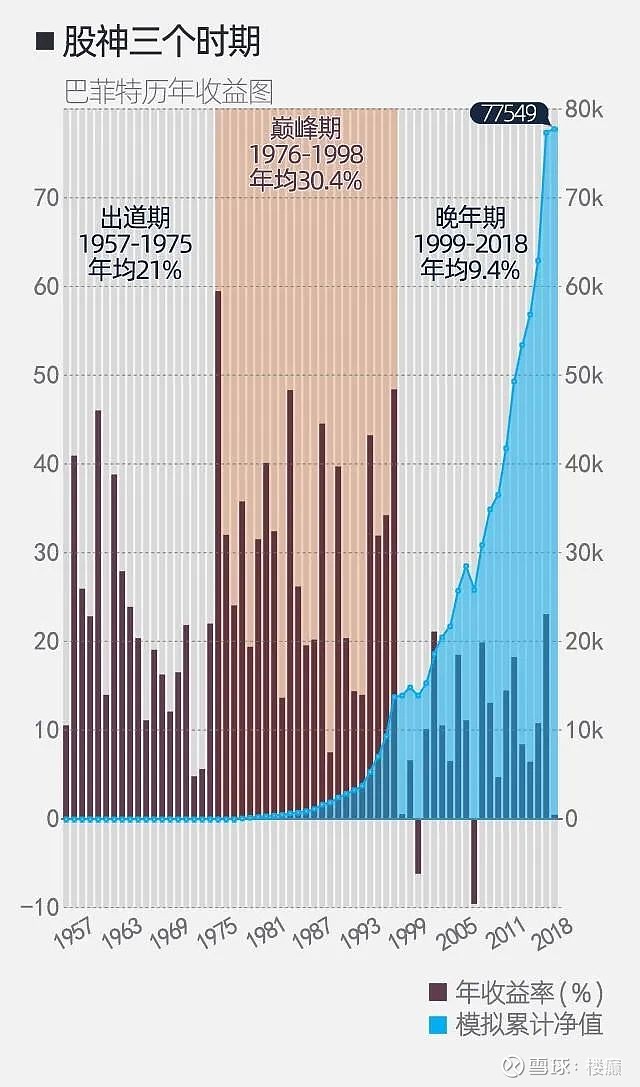

投资是一生的事业,活得长久才是最终目标。在巴菲特老爷子长达50年间的投资生涯中,鲜有年化50%以上的收益率。

但他牛在年化收益率长期稳定在+22%上下,只有2001年(-6%)和2008年(-9%)有过负增长。

图1.巴菲特的历史收益率和财富总额

巴老爷子财富的最大部分是在60岁之后爆发性增长的,这种稳扎稳打“挣慢钱”的风格,让他在一生的时间内积累了巨额财富。

就像他自己所说:“第一条原则:永远不要亏钱。第二条原则:永远不要忘记第一条原则。”

可是事实上,在鸡血的市场上耐不住寂寞、盲目自信,才是大部分人的真实写照。

远的不说,2007年深圳楼市大涨,狂热的市场刺激下,一批人加杠杆炒房。但天不遂人愿,2008年金融危机到来,新房价格大幅跳水20-40%,二手市场均价也下跌了25%左右。

彼时开发商降价回笼资金,业主们打砸售楼处,中介门店接连倒闭,俨然人间浩劫。

曾经龙华碧水龙庭68名业主抱团断供,甚至还发生有人用8-10倍杠杆炒房,最终无奈亏本抛售13套金地梅陇镇,千万房产一夜清零的惨剧。

这个市场就是这样,当你拿着小本本美滋滋地计算下一套买哪里的时候,一次突发的状况就有可能把你打回原形。

大到企业盲目扩张,陷入流通性危机;小到加杠杆炒房,被迫断供法拍。你以为这只是远古时期的故事,事实上这种故事,每天都还在上演。

比如像深圳东部已经三四年没怎么正经涨价了,加上一些误入歧途的外地人曾经盲目高评高贷低首付购房,现在沦为断供法拍房的重灾区。

据楼癫专做法拍的朋友讲,现在像中海康城、大都汇这种曾经被热推的低首付社区,每个月都有新的法拍房源出来。

楼癫过去的楼市行情更新文章中,也有提到今年东部本来刚有些起色,结果现在又要面临深圳最严调控。

这一波打下去,不知道多久能再起来了,也不知道多少人会被迫断供查封。

综上,投资就是双刃剑,避免回撤和获取收益同样重要。而从房产的大宗低流通性属性上看,杜绝风险的优先级甚至要高于多赚钱的目标。

当然,很多人也知道控制风险,只是并不知道应该怎么控制,毕竟周围“0首付”、“一刀流”的有,全款买房、永不贷款的也有。

那么,我们就来找一个相对合理的安全边际。

能抗住三年不涨的压力测试

在未来很长时期内,我国仍是中高速发展的发展中国家,那么高通胀就不可避免。全球都在大放水的时代,咱们这边适当放点水也就不可避免。

从这个角度讲,债务会随着通胀而萎缩,那么购买稳健升值资产的时候,多负点低成本的债也没有错。

因为所处行业的原因,楼癫对资金成本会比较敏感。资金都是有成本的,负债规模的上限不可能永远大于你偿还贷款的能力,也就是月供不可能长时间大于你的收入水平。

否则你的财务状况将会非常脆弱的,在当今黑天鹅、灰犀牛频发的年代,抵抗危机的能力几乎为0,也就离前面说的破产朋友不远了。

当然,房价快速上涨的时候,这都不是问题,高负债反而能加速资产裂变的速度。只是,房子确实也是可以很长时间不涨的。

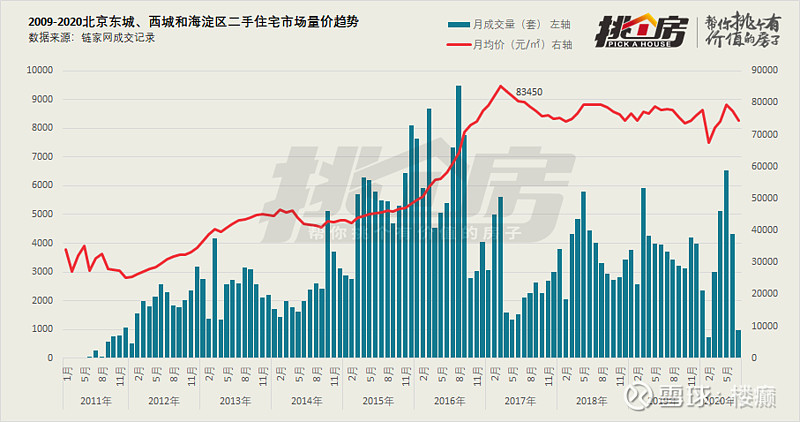

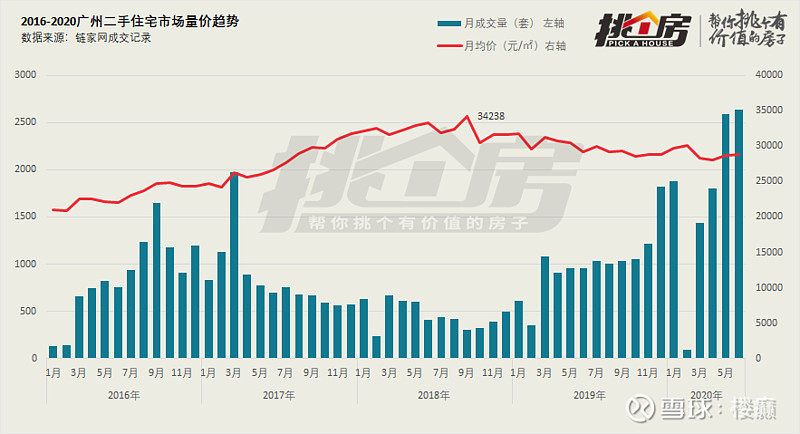

像一线的北京和广州,经过2017和2018年的调控,到今天已经三年了,还没缓过来。同理,深圳刚刚经历史上最严调控,也是有可能在一个时期内不涨的。

图2.北京历史成交量价

图3.广州历史成交量价

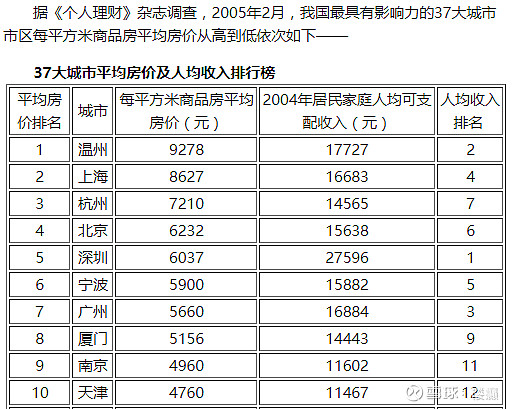

再比如,温州房价曾经在2009年登顶全国第一,杭州房价也曾超过北京,可是现在呢…

图4.2005年中国主要城市房价排名

考虑到三年限售和极端情况下可以弃车保帅,那么能够在房价不涨的情况下坚持三年,已经是检验你杠杆高不高,或者财务状况是否健康的的最低标准。

以上是楼癫总结的两条控制风险的原则,但是很多朋友估计还是不知道怎么做,接下来我们聊聊具体如何做。

首先,是向上获取收益的心理预期上,要杜绝太贪心。

适当贪心没有问题,资本都是逐利的。但是太贪心就容易犯错,常见的容易激进选筹和杠杆过高。

杠杆过高的危害前面已经有讲,激进选筹反而是一些有经验的老手容易犯的错。

因为尝到过房事的甜头,所以老手对年化10%的利润已经不感冒,也就比较追求20%、30%...100%的年化收益。但是这种收益背后,往往伴随着高风险和未知领域。

常见的像二手房中的药单流和ABC单,还有法拍、回迁和小产这种灰色领域,甚至包括自认为能搞定一些的拓展面积来获取装修溢价等等。

这种没有好的建议,毕竟来钱快,大家量力而为就好。

对刚需而言,一定要谨记,因为本钱比较少,所以不犯错赚的少也比掉坑里更重要。这也是楼癫过去一直强调,一定要挑流通性好的,经受二手市场上检验过的楼盘的原因。

像前文提到的,对在2016年误入东部的朋友来说,如果在2019年出手,那么肯定亏本;如果继续持有到2020年,也没有明显利润。

715新政后,是继续忍受漫长的寒冬,还是割肉离场,怎么都难受。

最关键的是,一旦浪费了宝贵的资金成本和机会成本,错过了15-16年和19-20年这种大行情,就不知道什么时候才有翻身的机会。

毕竟楼市大行情可遇不可求,过了这村显然就没这店。

楼癫在做个人规划的时候,始终秉持三年能有30%左右的利润,三倍杠杆,本金翻倍的预期就好。至于超过预期的部分,就当作上天奖励的bonus。

其次,是向下控制交易过程中的风险,具体来说是交易上和资金上的风险。

交易风险上,尤其要注意产权“三不碰”,即不碰“存在违建的、业主负债高的和产权不明确的”。

违建部分主要分为两种,一种是看上去比较符合建筑物原状,业主只是加了个围栏或者墙,就变成了自己的私有空间,常见在一楼有花园的或者顶楼送平台的,这种一般问题不大;

另一种是业主自己整个浇筑拓展了一个平台,改变了房屋原有结构,这种就问题很大。深圳在违建的管理上越来越规范,说不定哪天就会被查封,所以最好不能碰。

另外,违建上比较吃“惯例”,也就是这块拓展虽然有点不合理,但是历史上没人追溯,而且整个小区都在违建。这种短期也没太大的问题,不过以后就不好说。

业主负债高也是交易纠纷常发地,大家也经常在朋友圈看到相关的报道。像业主本身已经资不抵债,还恶意一房多卖,你被吃了定金,即使从法律手段也很难追回来。

这种业主负债高的情况,其实隐蔽性很强。因为在签约前,业主通常不会给你查他的征信,而且民间借贷和有的小额贷款也不上征信,你并不知道业主的底细。

规避方法只能是找常在小区楼下的资深中介,他们一般是比较熟悉某个房子的具体情况。像是不是凶宅、业主有没有欠债、是不是在闹离婚、甚至有没有小三都清楚的很...

楼癫有个地产朋友就有个很好的习惯,在签约前会查下房产状态是否查封和业主的法律纠纷方面的情况。毕竟有没有官司缠身,还是能看出很多东西的。

业主负债信息这块实在是太隐蔽了,这类风险的规避基本依靠一个好的地产中介来把控。希望将来法律上或者交易流程上能有创新举措,杜绝这种不透明。

产权不明确的,也是坚决坚决不能碰的。有的是产权本身就比较复杂,并不是一个业主,各业主之间又有矛盾,交易过程费心费力;另外一种是产权是工业用地或者邮政用地等等,不能正常交易的。

像最近在卖的深圳湾创新科技中心宿舍,虽然带南外高新的名校学位,但是是工业用地。只能是政府认定的人才才具备购房资格,未来接手人群很少,升值和流通性肯定是不行的。

还有龙华的恒裕未央花园,是邮政用地上盖的商品房,都没正经产权,也不能正常交易,不能贷款。虽然价格很便宜,但是也是千万不能碰的。

一般有上面这三种问题的,市场上特别容易出笋盘。购房者是尤其要注意不要陷进去,一时被表面上的高利润冲昏头脑。

要知道市场是比我们绝大多数人都要聪明的,这种好机会为什么偏偏砸到你头上。可能并不是你运气好,反而是因为你长的特别像韭菜。

小产权这块其实是可以赚到钱的,也能提供持续的正向现金流,但是确实水比较深,刚需还是要谨慎点。

所以楼癫一直觉得“三套以下还是不碰为好”,等level升到中阶,拿点钱去玩下还是可以的。

“三不碰”是最基本的风险规避方法,能杜绝绝大多数的后期交易上的争议。

资金上的风险,主要是在持有过程中会暴露出来。像前面提到的,如果三年不涨的情况,或者家庭/国家经济出现意外风险情况下,你的现金流和现金储备是否能承受的住这种压力。

具体来说,楼癫将从现金存款、收支比、负债率和高流通资产比例这四个指标提供量化的标准,帮助大家衡量自己的财务健康程度。

因为篇幅较长,楼癫将在风险篇(下)详细阐述,欢迎大家持续关注。

由于接受的咨询实在多,不堪重负,因此开小红圈作筛选。入圈附送限时一对一线上咨询和私人定制方案一份。

因为排队人数较多,通常咨询要延后一周,请大家提前预约,做好安排。此赠送活动限期关闭,先到先得,详情关注挑个房了解。

进小红圈福利:

1.近7年各学校学位排名变化表

2.各区学位锁定规定

3.各区积分计算方式

4.各区学位房地图

5.各区学位房锁定查询网址

6.每个月各区挂盘价涨幅前20楼盘

(帮你挑个有价值的房子)