#重庆啤酒# $重庆啤酒(SH600132)$ #雪球星计划#

在我看来,重庆啤酒是A股里一朵奇葩:

1、ROE60%多,高得离谱,是茅台ROE的两倍,让人不禁问一句How?

2、分红率接近100%,今年赚了多少哥们就给你分多少,不藏着掖着,在这些分红像尿不尽患者——有一滴算一滴,回购还要给员工激励的众多A股公司环绕下,颇有鹤立鸡群的味道,让久遭迫害的大A股东夜不能寐:重啤,你小子好像不错,但这可是大A,你是不是也想害我?(当然不是)

能赚还能分,因为这样的缘故,我对重啤有了点兴趣,开始了研究。

废话不多说,先上结论:

中国啤酒行业不能算是个好赛道,但重庆啤酒凭借领先A股好几个版本的管理,在成本管控、品牌运营上遥遥领先,是个好公司,在稳固已有城池(新疆、重庆、云南、宁夏等)的情况下,有开疆拓土(广东、“大城市战略”)的成长潜力;目前股价方面,估值处于合理区间,仍然需要对股价、业绩进行跟踪以判断是否有较好的入场时机。

————————————————————————————————————

以下是我的分析:

一、啤酒商业模式

作为食品饮料,啤酒的商业模式非常简单,就是“采购原材料,制成啤酒,最后卖出去”。

1、主要原材料:麦芽、酵母、啤酒花、水。22-23年因为俄乌战争、加拿大气候等原因,大麦(麦芽的原材料)价格上涨得厉害,导致啤酒厂商这两年原材料上的成本有所上升,不过预计24年会有所下降。

2、啤酒制作工艺:

(1)大型啤酒公司采用的工艺一般都是拉格工艺(Lager,底部发酵),占比90%;除此之外,还有艾尔工艺(Ale,顶部发酵),占比较小。这两种工艺详情、差别请自行查阅。

拉格工艺大行其道,是因为这种工艺可以允许大规模工业生产,这也是为什么大家把现在市面上卖的啤酒叫“工业拉格”。

(2)在拉格工艺这一大类别下,还有原浆、生啤、鲜啤、纯生、熟啤等等更细的概念,这些主要是根据是否过滤、是否杀菌来作区分。比如原浆,就是不经过滤、不经灭活的啤酒原液,保留了很多的东西,诸如酵母、氨基酸等等,非常纯正,最具风味,保质期非常短,只有一到两天;而熟啤则是经过滤、高温灭活的,风味寡淡,保质期一到两年。

3、啤酒销售:主要是经销商模式。

二、中国啤酒现状与应对

1、现状:内忧外患,诸侯割据

(1)内忧外患

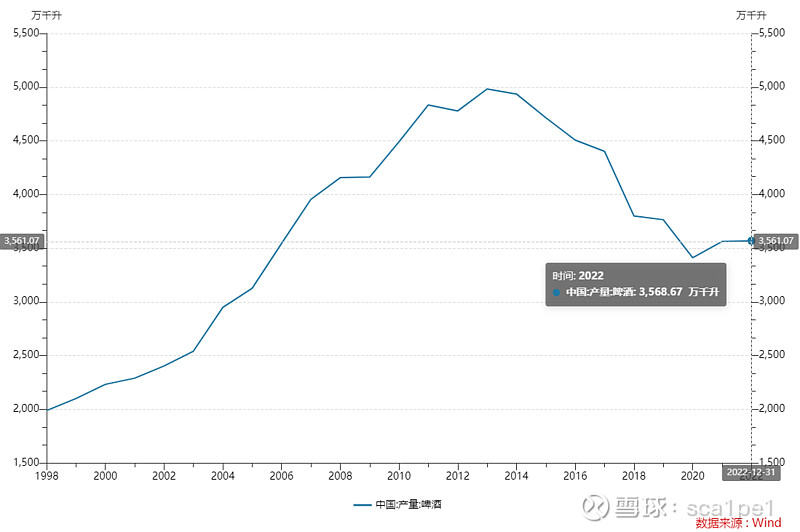

就中国啤酒市场的内需来讲,“江河日下”大概能形容一二。全国啤酒产量在2013年达顶峰之后便开始下滑,直到2020年,才有企稳迹象。

不光是内需疲软,国内啤酒厂商还面临其他挑战:

一是精酿啤酒相对越来越盛行,在啤酒这块大蛋糕里分走了拉格啤酒厂商的一块;

二是健康饮食的概念在人群中越来越流行,酒文化在衰退,啤酒这种高热量的酒精饮料,无疑是踩中了高热量、酒精这两个禁区(许多人大概没意识到,啤酒热量非常高!);

三是大多数人的口味在向偏甜发展,啤酒这种带苦味的饮料并不讨好(啤酒花带来的苦味;笔者就不喜欢喝啤酒),导致啤酒的蛋糕在变小。

除此之外,也有人说房地产不行,工人不开工,喝不上啤酒了。

说一句题外话:私以为现在卖得最好的饮料,应该是茶饮料、能量饮料,从元气森林、东鹏饮料、三得利乌龙茶等等可窥一二。有兴趣的可以看看东鹏饮料、三得利、太古(太古可口可乐部门)的财报。

(2)诸侯割据

一方面,整个中国的啤酒市场,呈现寡头格局:华润、百威、青岛、重啤、燕京等占据国内啤酒90%的市场,这也意味着这个行业很难有新的搅局者。

另一方面,在各个省市,啤酒市场呈现一家独大的局面。比如,在以下这些省份里,重庆啤酒的市占率都是60%-80%:新疆、宁夏、重庆、云南,也就是重庆啤酒在财报里经常提到的西北、西南地区。

2、应对:提价,关厂

一个简单的公式:利润=销量*价格-成本。

在啤酒内需疲软的背景之下,啤酒厂商或先或后在价格与成本上进行改革。

(1)价格方面:提价。

在好不容易形成的诸侯割据的背景下,通过价格战去厮杀、拼刺刀争夺市场显得过于鲁莽,杀敌一千自损八百的事,理智点的人都不会这么做,于是啤酒厂商不约而同地拥抱“高端化”,其本质就是提价。

有的啤酒厂商向往罗马,如华润与喜力的合作,燕京推出U8;而有的啤酒厂商本来就在罗马,如嘉士伯(重庆啤酒)、百威。

(2)成本方面:关厂。

关掉过剩产能就是啤酒厂商的下一步。重庆啤酒已经做完了这一步,像燕京啤酒则是已经把关厂放入了日程表里。

三、对重庆啤酒的分析

中国啤酒“内忧外患,诸侯割据“,很难说是一个好生意,但重庆啤酒不得不说是一个好公司。接下来,我将结合财报,展示重庆啤酒作为西部一方诸侯,如何具备守住城池、开疆拓土的能力。

1、品牌护城

重庆啤酒主要在西南和西北经营,如新疆、宁夏、重庆、云南都是他的地盘。

试想一下,如果你去到这几个地方,当地人、你,会喝什么样的啤酒?

你去新疆,会喝雪花啤酒、燕京啤酒吗?不会,你会喝那里的乌苏啤酒。(没有拉踩其他啤酒公司的意思,只是为了说明重庆啤酒的本土品牌优势)

你去宁夏,会喝雪花啤酒、燕京啤酒吗?不会,你会喝那里的西夏啤酒。

你去重庆,会喝雪花啤酒、燕京啤酒吗?不会,你会喝那里的重庆啤酒、山城啤酒。

你去云南,会喝雪花啤酒、燕京啤酒吗?不会,你会喝那里的大理啤酒、风花雪月。

而这些,全都是重庆啤酒旗下的,除此之外 ,还有嘉士伯等等舶来品牌。

无论是消费者心理还是销售渠道搭建,本地品牌无疑比外来品牌更具优势,看看重庆啤酒在这些地方的市占率,60%-80%,一目了然。

而凭借本地品牌牢牢掌握市场、渠道后,重庆啤酒想要销售更高端的啤酒,更是不在话下。

我认为,这样的本土品牌矩阵,是重庆啤酒最关键的能力,这使得重庆啤酒在”内忧外患,诸侯割据“的中国啤酒市场里,有着非常稳固的基本盘。

2、财务稳健

用稳健还是有点保守了,三张表讲三组数据:

(1)60%以上的ROE,50%以上的毛利率,25%以内的期间费用率。

如此高的ROE,可以通过杜邦分析进行解释(2023年报数据):

9%的归母净利率在同业中规中矩,主要是受少数股权影响。相比之下,青岛啤酒、珠江啤酒的归母净利率都在12%左右;但另一方面,重庆啤酒的销售净利率高达18%,说明产品本身还是非常赚钱的。

资产周转率与同业相比可谓是遥遥领先。相比之下 ,青岛啤酒、珠江啤酒该数据分别约为0.7、0.4。这一数据反映出的,是重庆啤酒的产品非常好卖。

权益乘数,即杠杆,是重庆啤酒与同业差距最大的地方,一般这个数据在1-2之间。为什么能有这么高的杠杆?答案在资产负债表里,一方面重庆啤酒大量占用上下游资金(看应付-应收),所以用很少的自有资金就能获得大量的资产;另一方面重庆啤酒分红率非常高,净资产变动小。

(2)几乎没有应收及合同资产,存货占比20%以内,(应付+合同负债+其他应付)/总资产的比值高达60%。

产品畅销,公司在上下游产业链中有极强的话语权,体现的是品牌能力,也意味着重啤没有债务方面的压力,当然,前提是产品好卖,经销商愿意把钱给你。

(3)净现比在100%以上,分红率在100%以上。

落袋的钱才是钱,并且落袋的钱都愿意分出来,A股有这样能力、理念的公司真的不多。

这些数据各位都可以和其他的公司进行横向对比,我这里不过多赘述,只要对比,你就会惊叹于重庆啤酒的财务能力。

3、成长空间

尽管中国啤酒市场整体销量疲软,但我仍然认为重庆啤酒有成长空间。

重庆啤酒现在主要在西南西北经营,这也就意味着,重庆啤酒现在还有很多成长潜力没有释放出来。手里握着这么多本土、国外品牌,重庆啤酒有着向其他地域扩张的能力,获得增量收入。

通过阅读重庆啤酒的年报,我目前能看到的是两块:

一是广东地区。非常简单,重庆啤酒2024年在佛山建的50吨产能的厂子要投入运营了,在财报里面是这么说的:”佛山酒厂建设进展顺利,将于2024 年正式投产,从根本上解决华南区域产能不足的问题,有利于降低物流运输费用“。

广东的生意好不好做?我觉得应该是好做的,原因如下:广东经济发达,人均收入高,消费水平自然高,符合重庆啤酒产品定位;交通便利,费用易于掌控;市场集中度不高,易于进入。

二是大城市。这一块我目前在财报里没有看到太多信息,不知道能给重庆啤酒带来多少增量。但这个战略我个人觉得是符合逻辑的,因为重庆啤酒要向其他地域扩张,靠的是高端产品,这些产品在收入水平高的大城市里肯定要比下沉市场好卖,无论是从消费水平、销售渠道搭建、成本来看。

除此之外,重庆啤酒也有啤酒之外的产品扩张计划,如果味酒,这块市场有多大,还不得而知。

4、总结

总的来讲,重庆啤酒通过品牌具备局部LD实力,在上下游掌握极强的话语权,获得了极强的产品销售能力与占款能力,最终获得花小钱赚大钱的成果;同时,重庆啤酒还有很大的增长潜力有待释放,有很多市场有待开拓。

四、估值

我采用DCF模型进行估值,主要假设:现金流直接取归母净利润,佛山产能24年释放一半,25年释放剩下一半;整体永续增长率5%-7%;贴现率10%。

因为国内啤酒市场、整体经济疲软,即使我看好重庆啤酒,我在假设上仍然给的比较谨慎。

计算出来重庆啤酒估值在280亿-500亿之间,对应股价58块-103块,PE20-35倍。

目前股价70.7元,PE24倍,对应永续年增长率约5.5%,在合理范围,但也相对较低。

综上,重庆啤酒是个好公司,也很重视股东回报,拥有好的管理层,当前估值相对合理。

————————————————————————————————————

这是我在雪球的第一个帖子,希望大家能多多给出建议、批评、指正,谢谢!