$北京控股(00392)$北控的业绩比想象中好太多了。今年自疫情以来北控从35元的均价跌到现在只有24.65元,跌掉了30%市值,原因无非两个,一是疫情和油价对业绩影响的不确定性,另一个是去年年报分红只增加一分钱恶心了投资者。而最近两周相比恒指北控大跌了15%大家担心的重点是业绩会爆雷,尤其是担心上桥油田会出现减值计提。

另一个是原于大家实在怕中报分红会同比大降,甚至不分红,这样会极大的打击长线投资者对于坚持下去的逻辑性信心。今天的中报可以彻底打消以上的顾虑。

首先说分红的事,自从去年年报分红只增加一分钱以来,投资者就明显的觉得管理层不作为了,但是我们要知道,去年全年的分红1.14元是相比前年1.05元确实是增长了近9%,全年看管理层有兑现分红逐年增加的承诺。在去年年报的电话会议上,管理层谈到今年分红还会增加,并且强调如果今年半年报分红不增加的话,那么到年报时定会增加分红的。

近个月来大家都很担心半年报分红会随着业绩的下降而减少甚至取消,但今天我们看到,分红依旧是持平的,如果到年报如期增加分红,则今年的股息率将会达到5%,这个息率尽管还不是太高,但是胜在北控公用事业行业的稳定性,相比于其它分红不稳定的高息股来讲,已经是相当有吸引力的了。

再谈谈北控中报的业绩,我个人的理解是绝对能打九十分的,因为在今天之前,大家都很怕上桥油田和德国的垃圾发电项目会爆雷,搞个减值计提什么的,而且大家几乎都预期上桥油田上半年是零利润的,但是现在看完全是超出预期,

欧洲分部产业

德国的垃圾发电项目的发电量小幅增加,而去年上半年上桥油田贡献5.5个亿,今年还有3.1个亿,这是什么意思呢,这个业绩几乎是在说上桥油田的产油出货成本绝对低于10美元每桶,相当于是说上桥油田是一只绝对的现金奶牛,将世界上95%的油田逼到停产上桥都不会亏损。

为什么说上桥和德国的项目是关键呢?因为大家现在对北控的管理层能力极度失去信任感了,大家都觉得北控这些年赚了这么多钱就是不停的买买买,投投投,一点都不顾及股东利益,而当这个不信任感扩大化后就会觉得现任管理层买下来的资产都是垃圾,严重影响了北控业绩的稳定性。

但是事实上,哪怕在俄罗斯和欧洲几乎在疫情面前全面沦陷的当下,现任管理层最关键的两个投资项目是完全可以说是考满分的。这能很好的打消投资者对现任管理层能力的顾虑。

再谈国内的产业。

000792燕京啤酒中报是超预期的,原先认为上半年燕京能不亏就谢天谢地了,现在的业绩下滑也止住了,二季度的业绩单季是历史最好的,燕京并没有大家想像中那么烂。

00371北控水务集团下滑18%的业绩是正常的,之前@管我财 提到上半年疫情来时很多工业园都是关了的,而且水务工程也是停工了一段时间,水务全行业业绩都是下滑的。

00384中国燃气的业绩增长4%算是超预期了,因为疫情影响了两个月的燃气接驳业务,中燃对标的01193华润燃气的业绩就下滑了18%,所以中燃绝对是超预期的了,

中国油陕京管道线业绩下滑在10%以内算是正常的,利好的一点是陕京线的资本支出下来了,上半年只有1.8亿的量,并且这条管道有望在这个月上调输气价格。

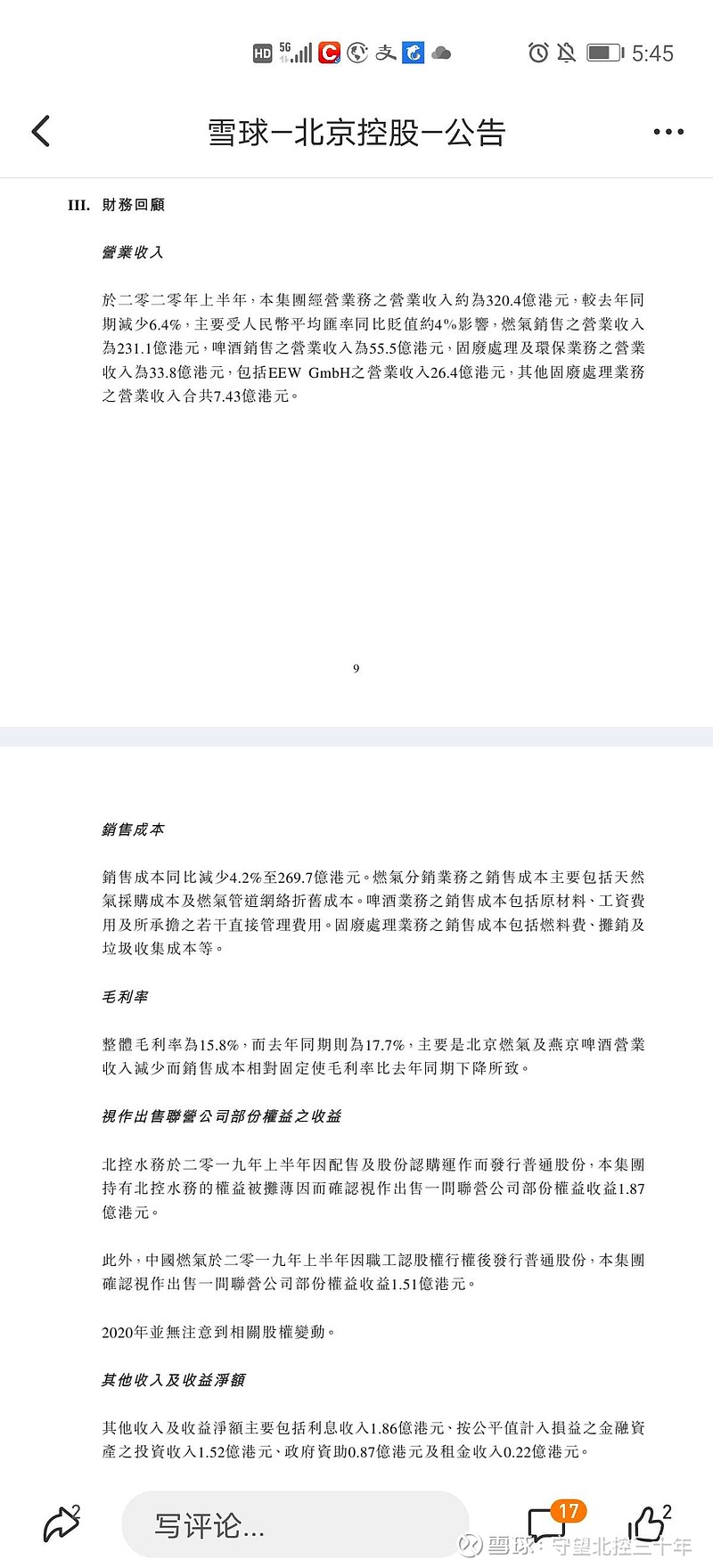

北京燃气本部的燃气销售收入231亿,去年同期是242亿,考虑到二三月和北京六月的新发地疫情,5%的销气收入下滑是正常的。

再之后是下面这张图

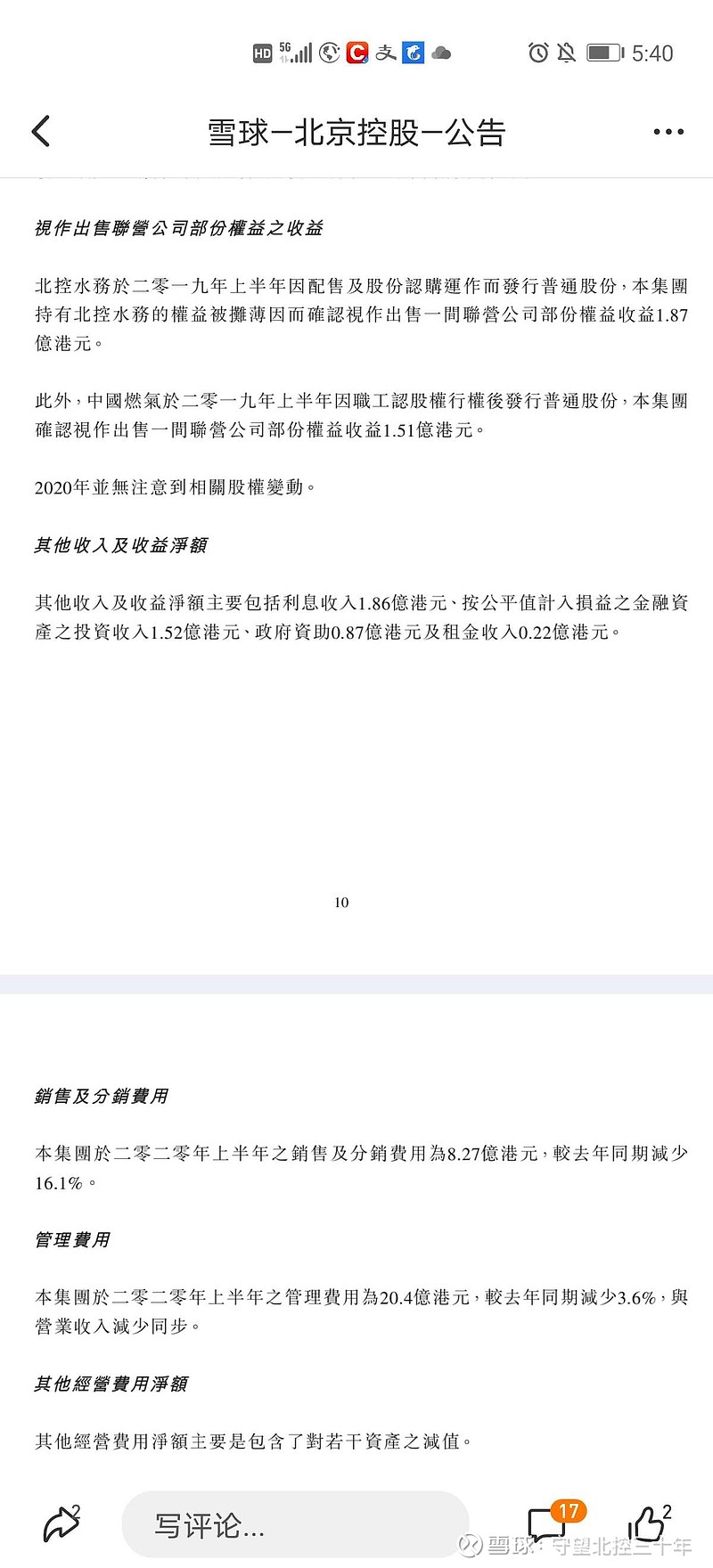

北水务和中燃去年有总计3.4亿的股权变动收益的,今年没有这个收益,这个完全是非经常性的,可以回冲业绩。

然后是这张图

汇损这个尽管每年都有,今年相比去年有4%的收益下滑是来自于汇率贬值。

再到这张图

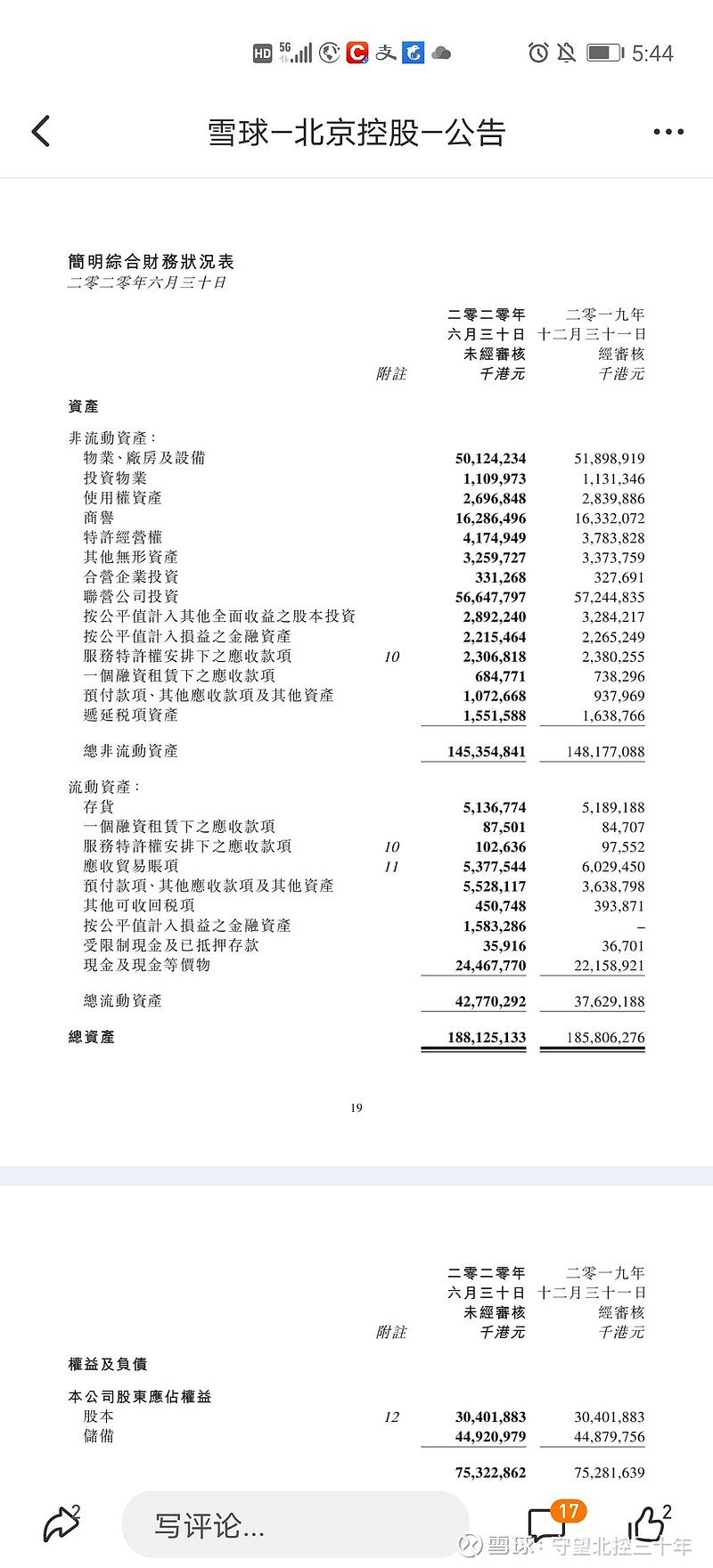

现金是244亿,总流动资产是422亿,股东权益是800亿,北控的市值只有280亿,这个是完全能满足格雷厄姆投资理念的。

除了上面说的外,对比去年前年的中报,北控还有一个是今年中报绝对值得一提的,北控今年的厂房燃气管道资产相比去年是少了近二十亿的,原文是说今年没有大的工程投资,折旧了17.7亿的资产,这个是好事,这都是现金流阿。

总的来讲,在回冲以上的非经常性损益后北控今年上半年的业绩真实情况是只下滑了15%左右的,这个是超预期的,全年看业绩下滑10%以内可期,到明年的业绩情况回到2019年的80亿利润问题应该是不大的,而分红看,今明两年从最低的18%派息率回到管理层去年说的25%-30%的指引派息率应该问题不大的,

其实我个人看好北控是因为另一只股票引起的,600900长江电力,在早几年我很看不上长江电力,感觉这公司不就是一只债吗?有什么意思呢?但是几年下来长电涨了好几倍了,为什么这么牛,市场上有些牛股是谁都能看得到的,比如说茅台。其实长电是和茅台很相似的资产,我指的相似并不是说他们公司相似,是指因为这两的业绩都太有确定性了,以至于他们完全是可以拿国债的利率去贴现的。

这两公司都不需要钱,但是我们知道如果他们硬是要发个债出来,利率绝对是全市场最低的,因为业绩的确定性投资人根本就不会考虑他们还不起钱的,所以说他们是可以拿国债的利率去贴现的,就如同巴菲特就是拿国债利率去贴现可口可乐的,所以他们是市场上最值钱的公司。

这和北控有什么关系呢?公用事业股,如同长电一样,当集中的投资期过后就是极稳定的现金奶牛,过去几年北控一直在买买买,投投投,这其实是北控超低估值的根源,但是这个其实是有个尽头的,当到这些投资慢下来后,北控也会有公用事业股常态的估值的,今天我们见到北控的半年报中厂房燃气的资产因为折旧的原因减少了17.7个亿,这是一个好的开始,多给些时间北控吧,她终究会体现自身的价值的。