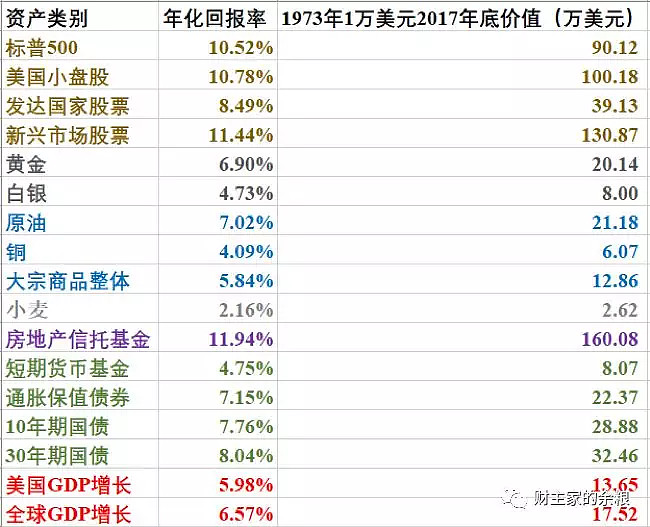

将这些资产分为房地产、股票、债券、大宗商品、黄金白银(在当代金融体系中,它们被归类为大宗商品)5大类。

根据这个表格,在过去近半个世纪的信用货币时代里,以美元计价的主要大类资产,股票和房地产信托基金是最值得投资的资产,其次是长期债券和通胀保值债券,接下来是黄金和原油,而以铜为代表的金属类大宗商品和小麦为代表的农产品则是表现最差的资产。

| 发布于: | 雪球 | 转发:105 | 回复:158 | 喜欢:104 |

将这些资产分为房地产、股票、债券、大宗商品、黄金白银(在当代金融体系中,它们被归类为大宗商品)5大类。

根据这个表格,在过去近半个世纪的信用货币时代里,以美元计价的主要大类资产,股票和房地产信托基金是最值得投资的资产,其次是长期债券和通胀保值债券,接下来是黄金和原油,而以铜为代表的金属类大宗商品和小麦为代表的农产品则是表现最差的资产。

【股票战胜债券?其实只是美国、美元资产大获全胜的故事】

应该这么说,在二战后,美国的几乎任何一类主要资产(股票、房子、国债、货币基金),拿出来做基准,都能跑赢美国以外绝大多数国家的股票(但是可能会跑输某些国家的房子)。

美元计价的大宗商品(黄金、原油)价格的上涨,也能跑赢美国以外绝大多数国家的股票回报。

说到底,这并不是一个股票、房子战胜债券的故事,而是一个美国资本市场监管模式和美元货币体系在二战后大获全胜的故事。

甚至连美国的外商对外直接投资(FDI),回报也远高于其他国家(比如日本)的对为投资。

大获全胜到,当大家讨论资本回报的历史数据时,总是美国的数据最齐全,而其他国家的数据往往只能拼凑整理、以讹传讹,甚至有的数据(因为比较“不如所愿”)完全消失了。

至于整理这些数据的人,往往都千方百计高估当地股票回报,不然写出来的书吸引不到读者的兴趣。

注意,表格中“发达国家股票”、“新兴市场股票”的数据非常有误导性。把里面各个国家的回报拿出来看看就会发现,绝大多数市场的股票回报,是跑输美国的货币基金的。

这其中的奥秘,因为我也参与过制定你说的那个新兴市场股票“指数”,我就不详述了,但是可以提示一下:

比如新兴市场指数,标准的更替,里面成分市场的频繁进出,实在太随心所欲了,特别是早期。。。看一下历史成分市场和股票的列表,会笑死的。

原因很简单,当时制定这个指数的最重要目的,就是为了拉人去投资这些市场的股票,“历史会回报”越高越好。

后来这个指数的规则越来越正规了,所以很不出意外的,"发达国家股票“和”新兴市场股票“都出现了“失去的十年”甚至失去的二十年,不信可以拉最近20年的数据看看。

这个我有原始的资料。

指数早期很长时间,很多国家就只包括四五家大公司(因为八九十年代绝大部分“新兴市场”都是很原始的)。

而且这个成分股选择是后视镜的,就是找后来觉得最好的四五家公司,然后去人工搜集他们的历史价格、股息数据,计算历史回报。

这种方法的后视镜幸存偏差太大了。但是没有其他办法,因为数据搜集整理的工作量太大了,并没有电子化的历史数据。

如果是看中位数回报(比如2000只股票里表现排第1000位的),那么即使是美国的股票,长期也跑不赢货基,其他没有股权文化的国家就更差。

但是,一个宽基股票指数,则是可以长期跑赢货基的。这里面既有后视镜偏差的帮助,也有一个合理真实的驱动因素:

一个指数的长期回报,绝大部分来自于回报最高的少数超级牛股,只是事前大家通常猜不到是哪些。有多少人十几年前就觉得亚马逊会是大牛股?

这些超级牛股的贡献,掩盖了指数里其他股票的与货基差不多的平庸回报。

现在人们看沪深300 top10是贵州茅台,中国平安这些大牛股,于是往前推20年算买入这些股票持有到今天的收益,觉得很牛逼,事实上10年前的沪深300都是中石油,中国神华,工商银行这些股票,20年前是四川长虹,深发展,这些股票现在也没人看了,很多新兴市场指数的偏差就是这样来的吧,幸存者偏差罢了

【股票战胜债券?其实只是美国、美元资产大获全胜的故事】

应该这么说,在二战后,美国的几乎任何一类主要资产(股票、房子、国债、货币基金),拿出来做基准,都能跑赢美国以外绝大多数国家的股票(但是可能会跑输某些国家的房子)。

美元计价的大宗商品(黄金、原油)价格的上涨,也能跑赢美国以外绝大多数国家的股票回报。

说到底,这并不是一个股票、房子战胜债券的故事,而是一个美国资本市场监管模式和美元货币体系在二战后大获全胜的故事。

甚至连美国的外商对外直接投资(FDI),回报也远高于其他国家(比如日本)的对为投资。

大获全胜到,当大家讨论资本回报的历史数据时,总是美国的数据最齐全,而其他国家的数据往往只能拼凑整理、以讹传讹,甚至有的数据(因为比较“不如所愿”)完全消失了。

至于整理这些数据的人,往往都千方百计高估当地股票回报,不然写出来的书吸引不到读者的兴趣。

注意,表格中“发达国家股票”、“新兴市场股票”的数据非常有误导性。把里面各个国家的回报拿出来看看就会发现,绝大多数市场的股票回报,是跑输美国的货币基金的。

这其中的奥秘,因为我也参与过制定你说的那个新兴市场股票“指数”,我就不详述了,但是可以提示一下:

比如新兴市场指数,标准的更替,里面成分市场的频繁进出,实在太随心所欲了,特别是早期。。。看一下历史成分市场和股票的列表,会笑死的。

原因很简单,当时制定这个指数的最重要目的,就是为了拉人去投资这些市场的股票,“历史会回报”越高越好。

后来这个指数的规则越来越正规了,所以很不出意外的,"发达国家股票“和”新兴市场股票“都出现了“失去的十年”甚至失去的二十年,不信可以拉最近20年的数据看看。

以往每次统计,大家都这么比,其实是有不合理的。标普500,新兴市场股票这种统计办法,都是以多样本为基础的指数化进行连续,但指数内部样本被调整了N次不止;大宗商品,就是单个商品的价格,指向唯一。

就好比看好茅台的人,囤积1吨茅台显然是不如囤积等价茅台股票核算,即使将来茅台持续向好,持有一吨茅台的收益只是这1吨茅台,而持有等价股票的收益,是每一股后面对售出的每瓶茅台所占比例收益的持续收益,茅台不死持有人不卖,就一直收下去!

转发。美国达拉斯联储做了一张很有意思的图——

全球不可再生资源320年来经通货膨胀调整的价格指数变动。

图中蓝线,是65种不可再生资源经通货膨胀调整后的价格指数变动,左纵轴;

图中红线,是全球不可再生的矿产资源人均开采量,右纵轴。

要知道,从我们的直觉上理解,矿产资源都是开采一点儿少一点儿,所以其价格长期来看应该是越来越贵——但300多年来的数据,却给出了与我们直觉完全相反的答案。实际是下降的。

要知道,全球的GDP,按照不变价格计算,300年来都增加了17倍,结果这些矿产资源的价格相比其100年前乃至300年前,价格要么根本没啥变化,要么反而大跌了。

换句话说,如果我们相信某种论调,把某种不可再生资源(能源或金属类大宗商品)当成资产来保存,长远来看,它们只能带给我们负的收益。

转发。不可再生资源类大宗商品,300年来被证明是收益最差的资产。

原因呢?

技术进步导致的数量增加,是大多数大宗商品价格上涨的终极诅咒!

300年前,矿产资源全球人均开采量只有5公斤,现在已经接近3000公斤了。这么多的不可再生资源被开采出来,不靠技术进步还能靠什么?更重要的是,即便信用货币一直都在膨胀,但原来人均只有5公斤的不可再生资源,现在人均已经3吨了,你还让它怎么涨价?

比不可再生资源类大宗商品更糟糕的资产,是大宗农产品,如小麦、玉米、大豆、稻米等,除技术进步导致产量增加之外,作为资产它们还有个重大缺陷——容易腐烂,存储成本高昂。

更重要的是,粮食这种东西,多一点点就毫无价值,少一点点又会出现饿死人的严重事故。这导致了任何一个政府,为了维持社会稳定,一定会想方设法将这些维持民众最基础生存的必需品价格压在尽可能低的水平上——如果你查阅联合国粮农组织数据库,就会发现,最近50年来,以美元计价的粮食价格整体涨幅都不到2倍。例如,从1972年底到2017年底,美国小麦涨了1.6倍、玉米涨了1.1倍、稻谷涨了1.9倍、大豆涨了1.1倍。

房地产信托基金,国内好像还没有呀

图片评论

图片评论

图片评论

转发图片。美国各类资产回报率。1973到2017年。有些数据不可靠。

文章和熊猫的评论都极为精彩!