江阴银行前身江阴市信用合作社联合社,是在原江阴市35家法人信用合作社和3家城市信用社的基础上,经国务院、中国人民银行总行批准,由江阴企业、自然人入股组建的地方性股份制商业银行,是全国首批三家股份制农村商业银行之一。所以导致江阴银行的股权结构比较分散,前十大股东持股占总股本的比例为36.28%,第一大股东为江阴市长达钢铁有限公司,前十大股东均为民企,公司无实际控制人,小编不喜欢这种的,属于没有爹型,出事了没人管。公司前十大股东持有股份质押数量4.6亿股,占其持有股份数的83.82%,其中有5家股东的持股质押比例接近于100%,前十大股东都是传统的制造业,可以看出他们还是比较缺钱的。

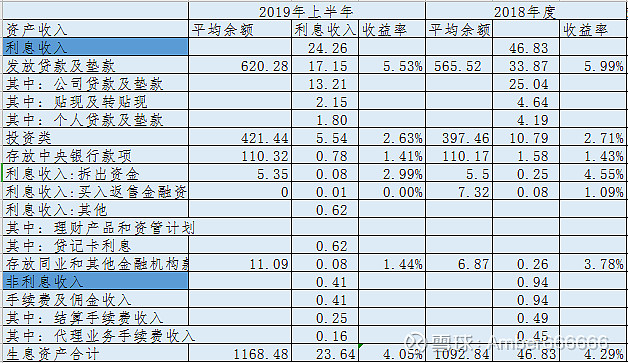

江阴银行PE(TTM)为11倍(11/33),PB为0.92(6/33),估值在行业内属于比较贵的。从下图,可以看出,公司的生息资产较年初增加6.92%,生息资产整体的收益较年初下降24BP,与整体的金融环境一致,其中,发放贷款(主要是对公)和投资类是公司主要资产和收入来源,由于该行区域的限制,其零售做的一般,以对公业务为主,公司不良贷款余额为13亿元,不良贷款率2.15%(在上市的33家银行中排名第二,仅次于郑州银行),不良贷款拨备覆盖率为233%(14/33的水平),公司的不良率很高,资产质量一般。

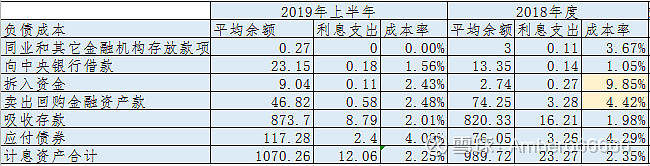

公司揽储的成本有所上升,发债的成本有所下降,公司整体负债成本2019年上半年较2018年有所下降。公司的净息差在行业内居5/33分位,靠前,该行还是主要靠传统的存贷差为盈利手段。(标红备注:由于余额取年初和年末的平均值会存在)

江阴银行的估值在行业内属于相对较高的水平,公司的生息资产和计息负债的规模都有所上升,但小编关注到公司为不良贷款率仅次于最高的郑州银行,公司主要依存传统的存贷利息差收入,在LPR实施以后,净息差会进一步收窄,对其盈利产生一定的影响,整体而言,江阴银行质量一般,行业内属于中下游水平。

喜欢小编的可以关注,后续将继续解读其他银行,对于银行的解读思路小编正在认真学习,本文的解读方法借鉴了@SevenSins $江阴银行(SZ002807)$$招商银行(SH600036)$ $宁波银行(SZ002142)$