网页链接

记录:国际烈酒标杆企业的估值比较,2016年5月8日星期日。

Diageo/ Pernod Ricard/ Brown-Forman是国际烈酒行业的前三强。

好企业的品质,显而易见。聪明的投资者明白,更重要的是“买得好“,而不仅仅是买好的。

【市盈率】合理区间:15倍-25倍,均值20倍,买入区间:<10倍,极限值:<8倍。

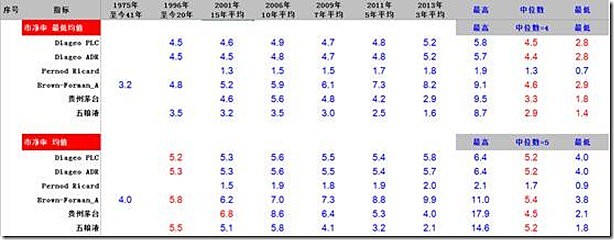

【市净率】合理区间:4倍-6倍,均值5倍,买入区间:<4倍,极限值:<3倍。

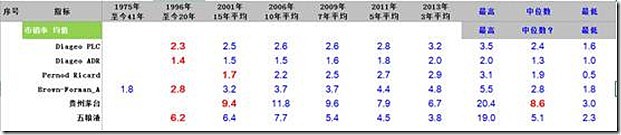

【市销率】合理区间:6.5倍-10.5倍,均值8.5倍,买入区间:< 5倍,极限值:< 4倍。

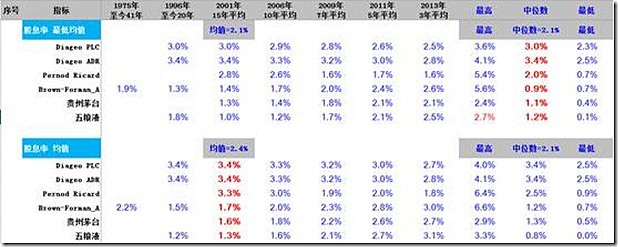

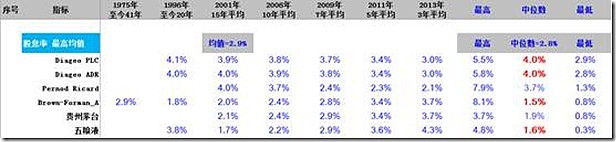

【股息率】合理区间:2% - 3%,均值2.5%,买入区间: > 3%,极限值:> 3.5%。

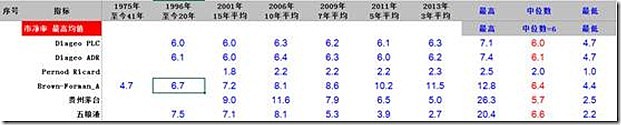

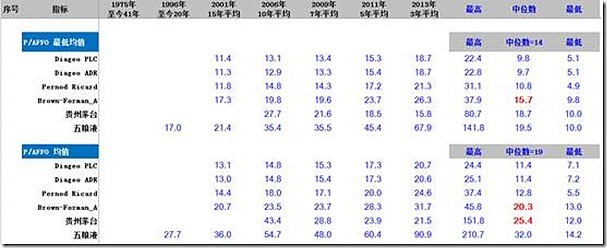

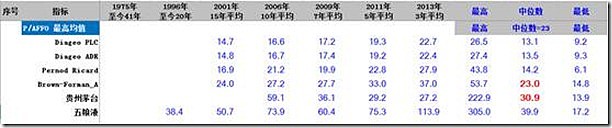

【P/AFF0】合理区间:18倍 – 31倍,均值25倍,买入区间:<18倍,极限值:< 15倍。

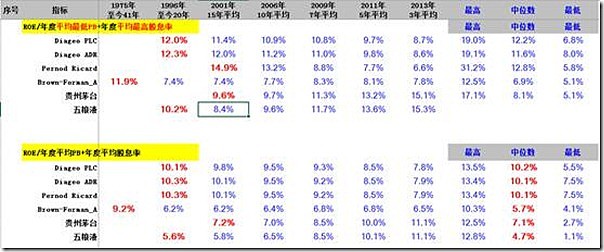

【ROE/年度平均PB+年度平均股息率】买企业收益率不低于12%。

通过横向长期比较,相对准确找到贵州茅台的价值区间。(特别注意:该等估值标准,并不适用非标杆企业)

假设:收入/利润+8%,分红率40%,合理区间:2700亿-4500亿,买入区间2400亿,极限值1500亿。

借鉴Brown-Forman经营数据,人均GDP8000美元至20000美元期间,是烈性酒龙头企业的快速发展阶段。错过“捡狗头金”的机会,没有关系,继续耐心等待,市场永远不缺的就是机会。

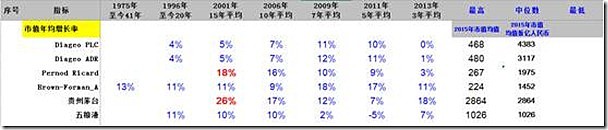

【市值年均复合增长率】

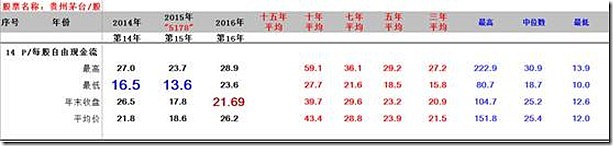

1)贵州茅台绝对领先;2)Pernod Ricard,+18%/15年,主要是估值提高,2001年平均PE=6倍,2015年平均PE=30倍;3)不考虑市场因素,15年数据显示,Brown-Forman经营状况最佳,其2015年年报统计为10年回报最佳,笔者未能搞清楚具体计算方法。

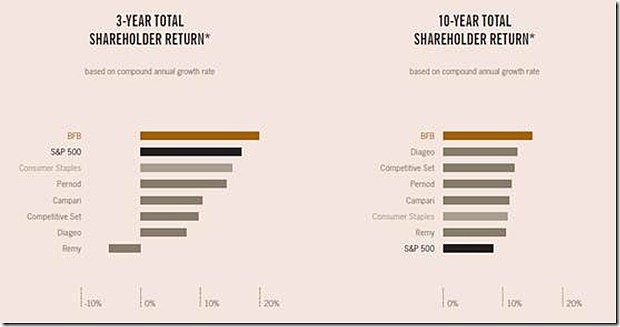

来源:Brown-Forman年报

【市盈率】合理区间:15倍-25倍,均值20倍,买入区间:<10倍,极限值:<8倍。

【市净率】合理区间:4倍-6倍,均值5倍,买入区间:<4倍,极限值:<3倍。

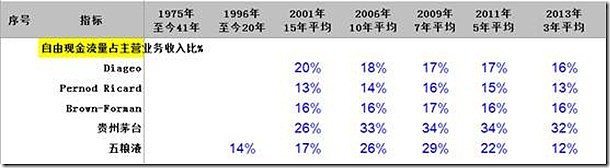

Diageo/ Pernod Ricard/ Brown-Forman的资产构成与国内白酒企业存在巨大差异,最大之处在于商誉与无形资产:分别占总资产比例为:35%/60%/30%;贵州茅台,同口径占比4%。

【市销率】合理区间:6.5倍-10.5倍,均值8.5倍,买入区间:< 5倍,极限值:< 4倍。

贵州茅台市销率出奇之高,主要原因在于超级净利润率;换个角度,当利润率下滑时,对投资者而言,是摧毁性的。网页链接

【股息率】合理区间:2% - 3%,均值2.5%,买入区间: > 3%,极限值:> 3.5%。

1)美国Current 10 Year Treasury Rate Median: 3.88%

2)由于烈酒企业经营状况良好,市场参与者更愿意承担超低股息收益,卖出区间<1%。

【P/AFFO】合理区间:18倍 – 31倍,均值25倍,买入区间:<18倍,极限值:< 15倍。

1)贵州茅台的AFFO与营业收入比,概约是国际标杆企业的1倍,更高估值水平是可以支持。

2)行业标杆企业合理区间:14倍–23倍,均值19倍,买入区间:<14倍,极限值:< 10倍。

【ROE/年度平均PB+年度平均股息率】买企业收益率不低于12%。

1)倘若投资者每年能都以最低价格买入市场中最好的烈酒公司(最佳幸运定投),年化投资收益概约10-12%。

2)倘若投资者每年能都以平均价格,买入市场中最好的烈酒公司(类似定投),年化投资收益概约不会超过10%。

因此,捡狗头金策略是非常重要的。