1. RORWA/加权风险资产收益率。

a) 最核心的指标实际上就是加权风险资产收益率(RORWA),衡量标准就是利润增速大于对标行,加权风险资产增速低于对标行。这实际上在某种意义上是一个“轻型银行”,招商银行的内在价值、内生资本的能力、内涵式发展类似定性指标的量化。

b) 加权风险资产收益率(RORWA):如果这个指标低,即使净利润同比提高很多,接着必然是增发来补充核心资产,老股东的权益被摊薄。只有在利润高增长的同时,核心资产充足率不下降,即内生性增长,才能真正保证股东的利益。

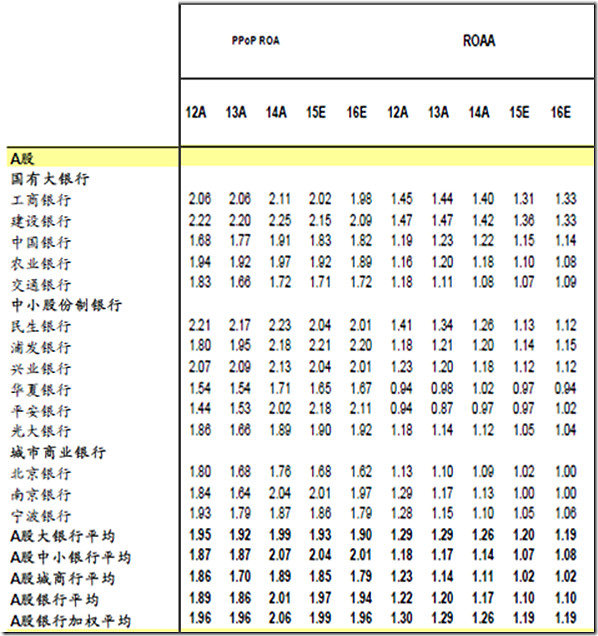

c) 从拨备前利润/风险加权资产综合考虑,大行建行最佳2.0%,股份行招行最佳2.2%,城商行南京最好1.65%。

d) 考虑拨备后利润所对应的RORWA,最好的仍然是建行,工行/招行次之。

e) 招商银行,2012至2015年分别是:1.99%/1.89%/1.78%/1.99%。(注:需要更多的横向比较数据。)

感谢@坐井观天_NW提供数据。

(加权风险资产:风险加权资产(risk-weighted assets)是指对银行的资产加以分类,根据不同类别资产的风险性质确定不同的风险系数,以这种风险系数为权重求得的资产。银行的资产分:现金、证券、贷款、 固定资产、无形资产等,各类资产风险不同。为了反映资产的风险度,保障银行资产运营的安全性效益性,不同风险资产设置了不同的风险系数,以各种风险资产数额乘以风险系数再加总所得之数称为加权风险资产。现金风险风险系数最低,证券等较高。依据《商业银行资本充足率管理办法》,各类表内资产风险系数如表1所示:(共分为 0% 20% 50% 100% 四个档次。)。另外,表外资产应先通过“信用转换系数”,衡量其转变为表内资产的风险程度,然后再乘以相应表内资产的风险加权系数,计算加权风险资产。信用转换系数如表2所示。)

2. ROAA/平均资产收益率。

(数据来源:中金研报,招商银行以年末总资产为基数进行计算。)

l 2014年PPOP ROA:民生银行/2.23,建设银行/2.25,招商银行/2.22,浦发银行/2.18,工商银行/2.11。

l 2014年 ROAA:建行/1.42,工商/1.40,招商银行/1.28,民生银行/1.26,中国银行/1.22,浦发银行1.20,农业银行/1.18,兴业银行1.18。

l 2012-2014年ROAA均值:建行/1.45,工商/1.43,招行/1.38,民生/1.34,中国银行/1.21,浦发/1.2,兴业/1.2。

l 连续3年ROAA未能超过1%,基本属于“不及格”。

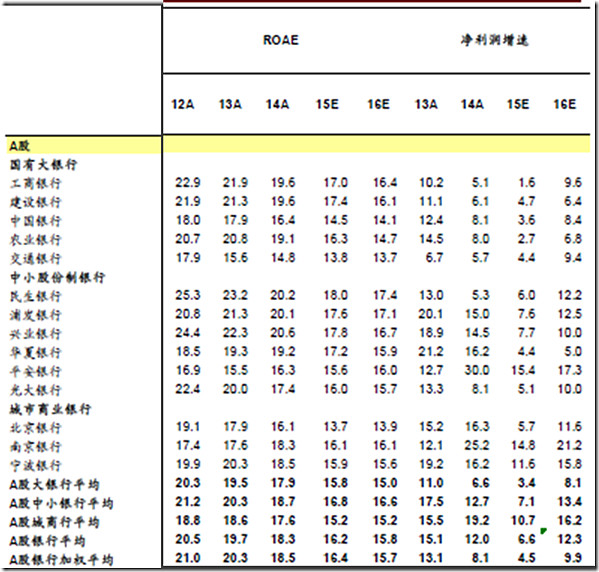

3. ROE与净利润增速。

l 2012-2014年ROAE均值:兴业22.4,民生22.9,招商22% ,工商21.5% ,建行20.9% ,浦发20.7 。

l ROE高/ROA低:兴业/民生的杠杆率够高。

总结:

1) 坚决反对用某个或某几个指标衡量与评估企业,应该是多角度的。

2) 针对RORWA/ROAA/ROAE三个综合指标比较,招商银行仅是“相对优秀”而已,绝非“一枝独秀“。

3) 投资者应该知道:当所有指标都显示为“优异”,股价应该早已老高啦。

@Ben

帝都

2015年9月20日星期日

$招商银行(SH600036)$ $招商银行(03968)$ $上证指数(SH000001)$