记录:2023年万科签约拿地数据对标比较,2024年1月24日星期三。

我比较啦2017年至2023年,连续7年的签约+拿地数据,以便甄别其经营策略,特别是在行业最低迷的时候。看起来,还是万科前瞻性好,经营安全第一,没有投机式的赌市场反转。龙湖,有些商业机会主义的玩法。华润置地,是比较明确在赌市场反转,甚至高溢价拿地与地王,经营策略上还是挺冒险的,其背后是dang的信用担保。

规模与利润腰斩,销售均价至少打9折,市值腰斩再腰斩,PB=0.3倍左右,这可能才是行业发生重大趋势性变化下的万科之安全边际吧?(注:事实上,低于0.2倍PB啊,我第一次经历。)

【万科 】签约与利润:腰斩,周期性与过去30年完全不同,以后的波动会更剧烈,搞不好来个账面亏损也是正常的。以价换量:还算克制,采取2年缓步下调的方式。拿地策略:在保证经营安全上,毫不犹豫的压缩投资,没有投机式的赌市场反转。(注:整体上的现金流控制相当严格。规模与利润腰斩,市值腰斩再腰斩,PB=0.3倍左右,这可能才是行业发生重大趋势性变化下的万科之安全边际吧?)

【龙湖】签约与利润:签约腰斩,利润平稳,神奇的操盘。以价换量:直接打9折出货,这个做法无可厚非,活下来,最重要。拿地策略:似乎在赌市场反转,2017-2021年平均权益拿地强度37%,维持高位,明显没有对市场+政策做出前瞻性考虑。随着疫情持续+行业危机,2022年不得不几乎停止拿地,权益拿地强度直接降低至10%。(注:龙湖市值超过腰斩再腰斩,PB=0.3倍左右,行业的安全边际就应该如此?)

【华润置地】签约与利润:同时维持高位稳定,背后是持续拿地强度,这是否妥当的经营策略?。以价换量:一次性的以价换量策略,而且动手早于万科龙湖,2021年将均价直接打9折出货。这个做法,很是果断,换取现金流最重要。拿地策略:比较明确在赌市场反转,甚至高溢价拿地与地王,2018-2022年,连续5年,持续权益拿地金额在1000亿左右,拿地强度36%左右。随着疫情持续+行业危机,2023年不得不降低拿地强度至26%。难道是华润置地的经营性净现金流出现问题啦?(注:经营策略上还是挺冒险的,其背后是dang的信用担保。PB=0.48倍,市值准确腰斩,PB=0.48倍,安全边际不够?总感觉,哪里不太对。)

【中海地产】感觉上与华润的经营与拿地策略,差别不大。而且,土地均价与华润基本持,销售均价与华润基本持平。(注: PB=0.34倍,基本靠谱。)

==== 以下摘要 ====

【万科 】签约与利润:腰斩,周期性与过去30年完全不同,以后的波动会更剧烈,搞不好来个账面亏损也是正常的。以价换量:还算克制,采取2年缓步下调的方式。拿地策略:在保证经营安全上,毫不犹豫的压缩投资,没有投机式的赌市场反转。(注:整体上的现金流控制相当严格。规模与利润腰斩,市值腰斩再腰斩,PB=0.3倍左右,这可能才是行业发生重大趋势性变化下的万科之安全边际吧?)

2023年全年,公司实现合同销售面积2466万方,同比减少6.2%,实现合同销售金额3761亿元,同比减少9.8%。3年销售规模下台阶,比较最高值(2020年),销售金额变幅-47%,销售面积变幅-47%,签约规模接近腰斩,创历史纪录。回顾历史:2008年金融危机,签约规模变幅-9%,行业的周期性与过去30年完全不同,以后的波动会更大更剧烈。

2023年销售均价15252元/平较2021年(16488元/平方米)下滑7.5%,以价换量是目前市场的常态。万科还算克制,采取2年缓步下调的方式。回顾历史:2011+2012年,均价连跌2年,变幅-9.5%,我估计在高速城市化的中后期,依然是涨多跌少。

2023年全年,全口径:拿地金额830亿元,同比减少10.1%,拿地面积569万方,同比减少17.7%,整体降幅较2022年大幅收窄。拿地权益比63.9%(2022年为56.0%)。2023年公司土地投资强度保持2022年一样的水平22%。比较最高值,2018年全口径拿地面积4681万平方米,连续5年下滑,变幅-88%。回顾历史:2017年调控政策落地,万科马上压缩拿地强度,保障经营安全第一,这个应对相当有前瞻性。

2023年全年,权益口径:拿地金额530亿,同比+7%,拿地面积358万方,同比-11%拿地强度14%,整体看与2022年基本持平。比较最高值的2017年,拿地规模连降7年,拿地金额变幅-76%,拿地面积-87%。权益拿地强度,从41%,立即降低至20-25%之间,再降低至10-15%之间。回顾历史:管理层在保证经营安全上,毫不犹豫的压缩投资,没有投机式的赌市场反转。

2023年全年,拿地均价14573元/平较2022年提升9.3%。%=楼板地价/当期销售均价=96%。比较最低值,2018年=5427元/平,变幅+168%。回顾历史:近7年,变幅最大的是2022年与2023年。这么看,万科聚焦核心城市的策略,略显滞后。

2023年前三季度,万科经营活动产生现金流量净额仅2.35亿元,上年同期则为-41.76亿元。横向对比,据Wind数据显示,前三季度共有49家房企经营活动产生的现金流量净额为负,50家房企同比负增长;若纵向对比,2022年万科经营活动现金流在第四季度回正,而2023年前三季度将将转正。(注:现金流控制相当严格。)

2024年1月,市值:万科A,最低市值=1065亿,PB=0.43倍,比较最高市值4663亿(2018年),变幅-77%,准确腰斩再腰斩。万科H,最低市值=616亿,PB=0.25倍,比较最高市值4050亿(2018年),变幅-85%,超过腰斩再腰斩。(注:这可能才是行业发生重大趋势性变化下的万科之安全边际吧。)

https://mp.weixin.qq.com/s/3Hm8E_8YoSa2YEGf-k3qGg

谷底一年 | 万科未是风波恶

原创观点新媒体 观点 2024-01-24 07:31 发表于广东

(注:以下文章挺好,比较翔实记录啦2023年万科的各种故事。其实,在行业最低迷期,企业的表现与经营,特别值得观察。在我看,万科管理层应对的,还是相当可以的。)

【龙湖】签约与利润:签约腰斩,利润平稳,神奇的操盘。以价换量:直接打9折出货,这个做法无可厚非,活下来,最重要。拿地策略:似乎在赌市场反转,2017-2021年平均权益拿地强度37%,维持高位,明显没有对市场+政策做出前瞻性考虑。随着疫情持续+行业危机,2022年不得不几乎停止拿地,权益拿地强度直接降低至10%。(注:龙湖市值超过腰斩再腰斩,PB=0.3倍左右,行业的安全边际就应该如此?)

2023年全年,公司实现合同销售面积1080万方,同比-17%,实现合同销售金额1735亿元,同比-14%。3年销售规模下台阶,比较最高值(2021年),销售金额变幅-40%,销售面积变幅-37%,签约规模接近腰斩,创历史纪录。回顾历史:龙湖在2008年金融危机之后上市,签约规模从未负增长。比较万科,规模下滑幅度差别不大。

2023年销售均价16070元/平较2021年(15451元/平方米)上涨4%,以价换量的结束?龙湖销售均价与万科基本持平,其城市+项目布局与万科差不多。回顾历史:龙湖采用一次性的以价换量策略,2022年将均价直接打9折出货。这个做法,无可厚非,活下来,最重要。

2023年全年,全口径:拿地金额361亿元,同比+19%,拿地面积257万方,同比-43%,整体降幅较2022年大幅收窄。2023年公司土地投资强度17%,比2022年略有提高。比较最高值,2020年全口径拿地面积2567万平方米,连续3年下滑,变幅-90%。回顾历史:2017年调控政策落地,龙湖并未降低拿地强度,持续至2020年。随着疫情持续+行业危机,2022年不得不几乎停止拿地,拿地强度从50%多,直接降低至15%。

2023年全年,权益口径:拿地金额295亿,同比+49%,拿地面积184万方,同比-37%,拿地强度17%,整体看,2022年基本停滞拿地,2023年重新开始。比较最高值的2020年,拿地规模连3年,拿地金额变幅-70%,拿地面积-90%。权益拿地强度,从40%,断崖式降低至10%左右。回顾历史:龙湖的管理层似乎在赌市场反转,2017-2021年平均拿地强度37%,这明显没有对市场+政策,做出前瞻性考虑。签约规模大幅下降,不可避免,拿地强度大幅下降。

2023年全年,拿地均价10461元/平较2022年提升10%。%=楼板地价/当期销售均价=71%。比较最低值,2018年=5227元/平,变幅+117%。回顾历史:近7年,变幅最大的是2022年与2023年。这么看,龙湖聚焦核心城市的策略,略显滞后,与万科类似。

2024年1月,市值:龙湖集团,最低市值=459亿人民币,PB=0.32倍,比较最高市值2703亿(2021年),变幅-83%,超过腰斩再腰斩,距离2022年最低市值407亿高10%左右。(注:这是行业出现安全边际的信号?)

【华润置地】签约与利润:同时维持高位稳定,背后是持续拿地强度,这是否妥当的经营策略?。以价换量:一次性的以价换量策略,而且动手早于万科龙湖,2021年将均价直接打9折出货。这个做法,很是果断,换取现金流最重要。拿地策略:比较明确在赌市场反转,甚至高溢价拿地与地王,2018-2022年,连续5年,持续权益拿地金额在1000亿左右,拿地强度36%左右。随着疫情持续+行业危机,2023年不得不降低拿地强度至26%。难道是华润置地的经营性净现金流出现问题啦?(注:经营策略上还是挺冒险的,其背后是dang的信用担保。PB=0.48倍,市值准确腰斩,PB=0.48倍,安全边际不够?总感觉,哪里不太对。)

2023年全年,公司实现合同销售面积3070万方,同比+2%,实现合同销售金额1307亿元,同比-8%。3年销售规模基本持平,比较最高值(2021年),销售金额变幅-3%,销售面积变幅-26%,签约规模接近持平,与万科龙湖,趋势完全不同。回顾历史:维持规模指标的背后,就是持续拿地强度,这是否妥当的经营策略?

2023年销售均价23468元/平较2021年(21144元/平方米)上涨11%,销售均价连大涨2年,超2020年最高点,以价换量的正式结束?比较万科龙湖,华润置地销售均价+54%/+46%,城市+项目布局,完全不同的策略。回顾历史:华润置地采用一次性的以价换量策略,而且动手早于万科龙湖,2021年将均价直接打9折出货。这个做法,很是果断,换取现金流最重要。

2023年全年,全口径:拿地金额1102亿元,同比-24%,拿地面积1594万方,同比+46%,整体降幅较2022年收窄。2023年公司土地投资强度36%,比2022年大幅降低。比较最高值,2021年全口径拿地面积1489万平方米,连续2年下滑,变幅-26%。回顾历史:2017年调控政策落地,华润置地并未降低拿地强度,2018-2022年,连续5年,持续拿地金额在1500亿左右,拿地强度40%左右。随着疫情持续+行业危机,2023年不得不降低拿地强度至36%。这是与万科龙湖,完全不同的经营策略,这也是为何签约规模下滑不多的原因,原材料顶在哪里。

2023年全年,权益口径:拿地金额808亿元,同比-27%,拿地面积465万方,同比-41%,整体降幅较2022年大幅。2023年公司土地投资强度26%,比2022年大幅降低。比较最高值,2018年权益口径拿地面积1516万平方米,连续5年下滑,变幅-70%。回顾历史:2017年调控政策落地,华润置地并未降低拿地强度,2018-2022年,连续5年,持续权益拿地金额在1000亿左右,拿地强度36%左右。随着疫情持续+行业危机,2023年不得不降低拿地强度至26%。难道是华润置地的经营性净现金流出现问题啦?

2023年全年,拿地均价17400元/平较2022年提升14%。%=楼板地价/当期销售均价=74%。比较最低值,2018年=6839元/平,变幅+154%。比较万科龙湖,华润置地楼板地价同比+20%/+66%。回顾历史:近7年,变幅最大的是2020年与2022年,+31%/+47%。这么看,华润置地聚焦核心城市的策略,明显早于万科龙湖,至少2年。一方面,华润置地的前瞻性和果断,另一方面是面对激烈竞争的高溢价拿地,甚至是地王。

2024年1月,市值:华润置地,最低市值=1339亿人民币,PB=0.48倍,比较最高市值2587亿(2022年),变幅-48%,准确腰斩。(注:安全边际不够?总感觉,哪里不太对。)

【中海地产】感觉上与华润的经营与拿地策略,差别不大。而且,土地均价与华润基本持,销售均价与华润基本持平。

销售均价突破23000元/平方米,带动业绩实现同比正增长。2023年全年,公司合约销售面积1336万方,同比下跌4%;合约销售金额3098亿元(人民币,下同),同比上涨5%,销售均价23195元/平方米,同比上涨9%。(注:销售均价与华润基本持平。)

土地投资强度较2022年提升6pct至50%。2023年全年拿地43宗,新增权益拿地面积708万方,同比上涨16%,新增权益拿地金额1228亿元,同比上涨42%,拿地权益比较2022年大幅提升10pct至93%。土地均价同比上涨17%至17566元/平方米。(注:感觉上与华润的拿地策略,差别不大。而且,土地均价与华润基本持平。)

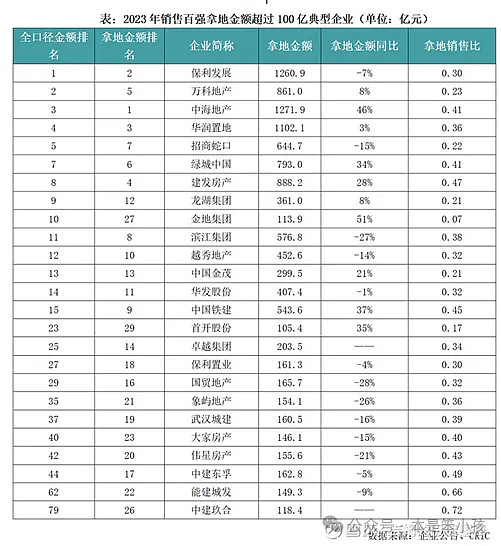

==== 附图 ====

==== 以下资料 ====