记录:贵州茅台与百富门DIAGEO的对标研究,2022年7月13日星期三。

什么是经营良好的烈酒企业?不是规模扩张与市场占有率,而是认真维护品牌与产品品质,打造一个真正长期不倒的高端品牌,比争做规模第一有意义得多。保持定价能力,不断提升毛利润率与自由现金流,持续提高股东分红回报,避免糟糕并购和买入错误品牌, 逐步累积成一个庞大的品牌矩阵。(注:贵州茅台的产品矩阵,似乎很烂?但其他方面做得不错,确实是极好的生意。)

我怎么觉得自己的判断,并无方向性的错误?通过对标研究,茅台20倍PE以下,应该是有安全边际的。也许,我又搞错啦?

【一个相对长而宽的买入计划】以20倍/17倍/14倍/11倍/8倍的PE,买入贵州茅台。不能再高啦,回顾历史,PE小于20倍的年份,出现过12次,占比50%,可以是好几年的买入周期。假设,2022年度+20%增长,对应股价是:1000元人民币/850/700/550/400。以1000元/股,对应估值是,市值=1.25万亿,相对变幅-62%,PE=20倍,P/AFFO=17倍,股息率=2.6%,跌幅好像特别夸张?

【产品对标】 国外的烈酒公司基本是大众酒占比高,特别是帝亚吉欧。以美国威士忌为代表,各类威士忌的主力价位集中在 25 美元以下,36 美元以上的高端威士忌占威士忌消费额仅 13%。1952 年至 2022 年间: 威士忌的平均通货膨胀率为每年 1.91%。与同期 3.46% 的整体通胀率相比,威士忌的通胀率较低。国外高端品牌比较分散,小众独特可以获得身份认同,但中国高端却是如此集中,决定利润率的不光是你卖多贵而是垄断性。(注:我很长时间没搞明白为何茅台的利润率远远高于DEO和BF。主要原因在于,DEO和BF的产品构成其实是大众酒占比高,而高端品牌是分散和小众的。)

【品牌矩阵】 这些成功的烈酒集团没有哪一个是靠不断做大单一品牌来发展的,发展规模只能靠收购,逐步累积成一个庞大的品牌矩阵。这是高端烈酒行业的独有特点。(注:问题是,我搞不明白贵州茅台的自建产品矩阵,能行嘛?与DEO,完全不同啊?)

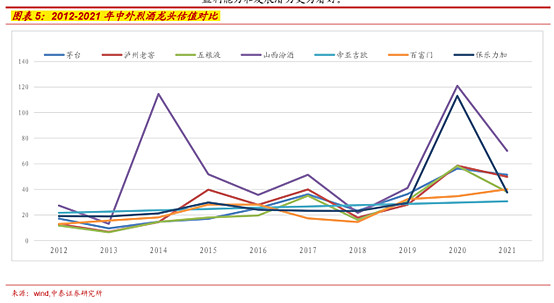

【规模与市值对标】2021 年收入排序:帝亚吉欧>茅台>保乐力加>五粮液>百富门>泸州老窖>山西汾酒。帝亚吉欧作为全球第一烈酒集团,2021 年全年营收超过 1700 亿人民币,几乎等于茅台和五粮液的总和. 近四年帝亚吉欧收入仅累积增长了 12%,保乐力加收入下滑了 2%,百富门收入增长了 17%。而贵州茅台近四年收入增长了 79%,五粮液增长了 119%,泸州老窖增长了 99%,山西汾酒增长了 231%。

而国内白酒巨头茅台的市值超过 2.2 万亿元,比帝亚吉欧、保乐力加和百富门加起来还高。(注:我觉得有点夸张啦? )

【毛利率对标】国外烈酒:全球作为国外烈酒市场的老二、老三,保乐力加、百富门近几年的毛利率均不高于 70%,总体呈逐年下降趋势,低于我国白酒的几家龙头企业,霸主帝亚吉欧的毛利率总体在 74%左右。国内白酒:茅台 2021 年毛利率 91.62%;泸州老窖 2021 年毛利率 85.7%;五粮液 2021 年毛利率 75.4%;山西汾酒 2021 年毛利率 74.9%。(注:背后原因是,贵州茅台创造啦一个神奇的飞天茅台超级单品,这与国际烈酒企业的产品组合完全不同,难道是中国特色?长期是否会在系列酒占比不断扩大的趋势下,利润率出现下行趋势?)

【茅台与爱马仕对标】近十年茅台的营业收入复合增长率为 16.7%,高于爱马仕的 11.1%。茅台的净利润率一直居高不下,在近十年都保持在 50%左右,2021 年更是高达 52.47%,远远高于爱马仕的 27.22%。2021 年茅台的净资产收益率为 30.56%。而爱马仕为 29.15%。茅台的估值近十年有了飞速提升,2012 年 PE 值为 17.2,而 2021 年猛增至 51.36,爱马仕的 2021 年 PE 值为 20.46,远低于茅台。(注:茅台完胜爱马仕,是不是有点夸张?)

【茅台与威士忌】而中国白酒对应份额分别为 22%(约 6000 亿人民币/年)、42%(约 52 亿升/年),两者争雄世界烈酒之冠。以最为成熟的美国和欧洲市场为例,威士忌在拥有统治地位但销量增长近乎停滞。海外烈酒市场往往对销售及生产进行严格区隔,三级分销制度下美国形成了批发龙头为主导的格局,三大全国性批发商占据酒类零售额 50%以上份额,烈酒厂家在销售环节严重依赖于批发商。(注:销量上,白酒第一,伏特加第二,威士忌第三。我国人口众多且人均GDP低,是个巨大的消费升级市场。发达经济体的威士忌规模增速停滞,并不适合于当前的我国对标,根本不用操心市场空间问题。)

【贵州茅台与DIAGEO及百富门的估值对标】 国内白酒估值在十年的时间中高速增长。茅台的估值近从 2012 年 PE 值为 17.2 大幅提高到 2021 年 51.36。(注:茅台20倍PE,对应17倍P/AFFO,应该是有安全边际的。)

茅台21年,DIAGEO24年,BF32年。

PE:

茅台:29倍/24倍/18

DEO:25倍/21倍/18倍

BF:26倍/22倍/17倍

(注:历史数据显示,茅台的估值区间并不夸张啊?!茅台略高有其道理,如今40多倍PE,肯定不对啦就。)

P/AFFO:

茅台:31倍/25倍/17倍

DEO:20倍/18倍/15倍

BF:31倍/26倍/22倍

(注:市场的长期称重还是准确的。BF利润增速近30年,只有6-7%,也可以估这么高?茅台20倍PE,对应17倍P/AFFO,应该是有安全边际的。)

P/FFO:

茅台:25倍/20倍/16倍

DEO:20倍/18倍/15倍

BF:23倍/19倍/16倍

P/S:

茅台:12倍/10倍/7倍

DEO:3.3倍/2.9倍/2.5倍

BF:3.3倍/2.8倍/1.8倍

(注:茅台夸张的利润率水平与增速,PS无法对标。)

股息率:

茅台:2%/1.5%/1.2%

DEO:3.6%/3.1%/2.7%

BF:1.5%/1.2%/1.0%

(注:股息率都没法看。。。)