转载:@中信证券:从游戏角度看腾讯,2018年9月6日星期四。

近期传闻:实施网络游戏总量调控,还将有游戏版号配额制和游戏行业专项税。传闻真假未知。行业调控能改变腾讯的生意模式嘛?能改变贩卖游戏的渠道垄断性嘛?能降低腾讯的游戏市场占有率吗?行业调控,通常对行业标高是好事情,万科就是如此。。。

耐心等待,按计划买入。

王者荣耀》将率先启动最严格实名策略 健康系统全面升级

【腾讯的生意模式:流量变现。】腾讯的游戏和投资,某种程度上都是流量变现,只是深度更深而已。游戏在腾讯的社交生态中属于核心变现产品:腾讯的商业模式主要是依靠自身积累的优势产品——核心社交产品,通过增值服务、网络广告和交易服务三个板块进行商业价值的挖掘,实现变现并达到最终盈利。游戏是腾讯的业务“生态系统”中的核心变现产品,依托核心社交产品的海量用户基础,通过付费道具、流水抽成等手段,实现游戏业务收入的高速增长。

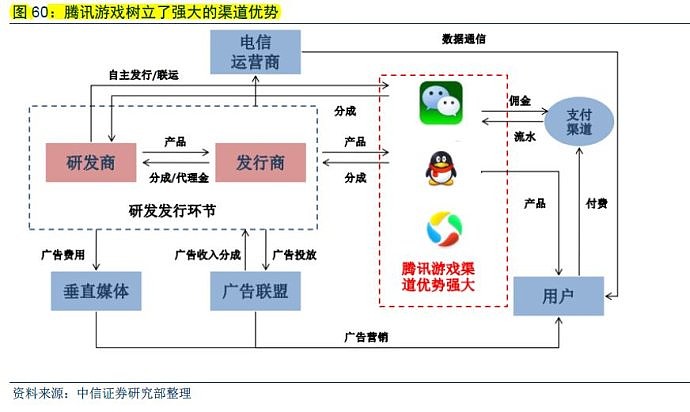

【竞争优势:渠道优势】 腾讯在游戏分发上有垄断地位和定价权。(注:只有渠道才是显著的垄断。。。原来如此!游戏本身,定价权有限,无法形成垄断。)

【竞争优势:秉承微创新理念,强运营能力突围。覆盖种类广泛,不断开拓细分市场。】笔者认为,这些仅是竞争优势而已,根本没有办法形成垄断。简单讲:腾讯可以打到行业先行者,也有可能被后来者打到。

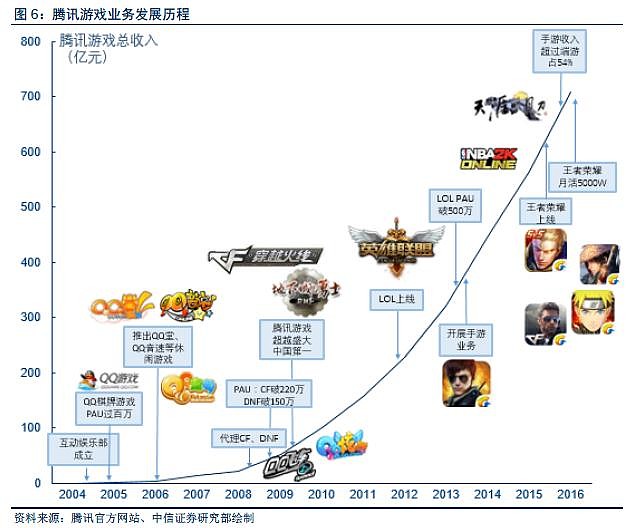

【发展历程】 腾讯于2002年开始尝试进入游戏市场,一年之内在棋牌游戏市场上取代了联众成为营收最多的公司。2009年第二季度超过了盛大、成为中国游戏市场的第一名。2013年后手游时代来临,腾讯开始布局手游市场。(注:腾讯似乎总是追赶着,总是能做到行业标杆。那么,是否会有竞争对手打到腾讯呐?)

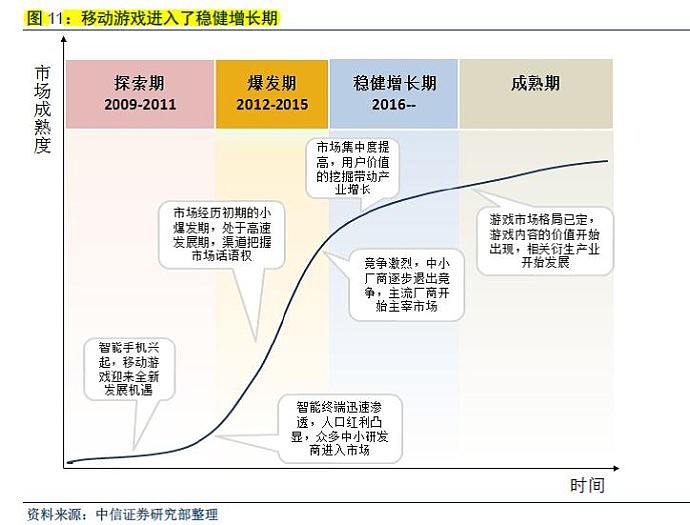

【行业分析】 中国市场为,位居全球第一。移动游戏已经跃居国内最大细分市场。移动游戏的用户增长已经显著回落,ARPU的提升是带动移动游戏产业进一步增长的动力。从当前研发商的市场格局看,腾讯、网易两大厂商2016年Q2的合计市场份额56.9%。(注:市场进入稳定增长期?)

【手游】 从市场份额的角度看,2016年腾讯占据了44%的份额,位居手游市场的龙头地位。腾讯手游的ARPU一直维持高位,2016年前三季度的ARPU中位数在150-157.5元之间。(1) 游戏品类丰富。(2) 自研和代理齐头并进。

【《王者荣耀》垄断MOBA市场】 首先,《王者荣耀》采用PVP的玩法,即用户之间进行对抗,因此能保证较长的生命周期。其次,《王者荣耀》的付费策略较为平衡,降低了新用户进入门槛,提高了用户基数的天花板。这种模式之下,头部用户的ARPU不高,流水占比低,但是为新用户提供了友好的环境,使得玩家的参与度和留存率较高,拉高了用户规模的天花板。(注:MOBA游戏一旦形成规模效应,很难被颠覆?存疑。)

【端游】 2016年腾讯占据了56%的市场份额,确立了绝对的龙头地位。种类齐全,产品线丰富。目前腾讯运营的端游产品大大小小有五六十款之多。腾讯已经建立起了一个庞大的端游帝国。腾讯的重度端游主要为核心三款游戏:《英雄联盟(LOL)》、《穿越火线(CF)》和《地下城与勇士(DNF)》,这三款游戏均为腾讯代理运营的国外热门游戏。

【轻度游戏】 腾讯轻度游戏致力于服务数量众多的长尾玩家,借助社交优势发掘长尾流量。腾讯在棋牌游戏领域占据了极强的市场地位。腾讯棋牌游戏的MAU达到了1.8亿,远超联众、博雅互动等竞争者。

【WeGame出炉,开拓单机游戏市场】这个渠道能形成垄断吗?存疑。

【大咖观点】 腾讯在游戏分发上有垄断地位和定价权。游戏公司的定价权也是有限的。好的游戏绝对是好生意,但一般的游戏未必是。好的游戏公司绝对是那些有护城河的公司,但大部分游戏公司是没有护城河的。(注:笔者没有能力判断是好的游戏公司,但是腾讯垄断贩卖游戏的渠道,确是很清楚。)

【近期传闻:实施网络游戏总量调控,还将有游戏版号配额制和游戏行业专项税。】 因此,从游戏市场长远发展角度来说,对于腾讯和网易这样的头部游戏公司无疑是雪中送炭。然而,同样的政策对很多小型游戏企业来说则是雪上加霜。(注:传闻是真?行业调控能改变腾讯的生意模式嘛?能降低腾讯的市场占有率吗?)

===== 最重要的 =====

【腾讯的生意模式:流量变现。】腾讯的游戏和投资,某种程度上都是流量变现,只是深度更深而已。游戏在腾讯的社交生态中属于核心变现产品:腾讯的商业模式主要是依靠自身积累的优势产品——核心社交产品,通过增值服务、网络广告和交易服务三个板块进行商业价值的挖掘,实现变现并达到最终盈利。游戏是腾讯的业务“生态系统”中的核心变现产品,依托核心社交产品的海量用户基础,通过付费道具、流水抽成等手段,实现游戏业务收入的高速增长。

【竞争优势:渠道优势】 腾讯在游戏分发上有垄断地位和定价权。(注:只有渠道才是显著的垄断。。。原来如此!)

依托于社交平台建立的庞大用户群是腾讯游戏业务的核心优势。QQ、微信、应用宝成为腾讯游戏分发的三大渠道,聚拢了海量的用户优势。

端游时代,腾讯依托于QQ在PC互联网的渠道优势,依次成功推广了CF、LOL等端游大作,挖掘了端游的红利。腾讯手游有近40%通过微信导入,微信推荐的游戏基本占据IOS畅销榜前50。

应用宝是腾讯旗下的移动互联网应用分发渠道。2016年Q3应用宝、百度系、360手机助手、阿里系合计占据了93%的市场份额,形成了四强鼎立的格局,而其中应用宝市场份额为25.3%,位居第一。

腾讯借助于渠道优势,在游戏产业中占据了强有力的地位。腾讯与国内众多游戏研发商进行合作,代理游戏的游戏产品,在自有的游戏平台上进行分发,获取流水分成。腾讯凭借这一模式,一方面确保了把握了游戏的分发渠道,能够远远不断地获得优秀游戏的供给,规避了产品波动的风险;另一方面,腾讯在流水分成比例上享有极强的优势地位,能够获得七成左右的流水分成,甚至对于有些独家代理产品可以获得九成的比例。

【竞争优势:秉承微创新理念,强运营能力突围。覆盖种类广泛,不断开拓细分市场。】笔者认为,这些仅是竞争优势而已,根本没有办法形成垄断。简单讲:腾讯可以打到行业先行者,也有可能被后来者打到。

“微创新”已经嵌入腾讯的产品基因,成为支撑其不断壮大的核心理念。所谓“微创新”是指产品的商业模式和基础架构会模仿创造者,但是通过快速迭代,在大量的细节层面优化,为用户创造更好的体验,进而打败竞争对手,后来居上。

腾讯的第一款产品QQ是模仿美国的即时通讯软件ICQ的产品。1996年ICQ诞生之后,风靡全球。此后,中文互联网世界出现了一系列即时通讯软件。

在进入棋牌游戏之后,腾讯通过快速迭代,以更精美的画面、更人性化的操作细节取胜。

在布局端游市场之时,腾讯作为后发者面临国内众多网游厂商的竞争。2007年,腾讯从韩国购买了CF的国内运营权。CF本身的游戏水准一般,画面质量和玩法设计没有太大的特色,在韩国市场差强人意,甚至在2012年就退出了韩国市场。腾讯在2007年购买之后进行了为期一年的深度开发才推向市场。腾讯对于CF的改进,使得其在中国市场取得了成功。2016年CF全球共计有600万活跃玩家,其中94%来自中国市场。

端游时代,网易、盛大等厂商以MMORPG作为主打类型,占据了市场的先机。。腾讯游戏先后引入FPS类的游戏CF、MMOG游戏DNF、MOBA类游戏LOL,这些类型的端游在当时仍处于市场的空白期,腾讯打开了新的市场空间,塑造了自己独特的游戏特色。

【发展历程】 腾讯于2002年开始尝试进入游戏市场,一年之内在棋牌游戏市场上取代了联众成为营收最多的公司。2009年第二季度超过了盛大、成为中国游戏市场的第一名。2013年后手游时代来临,腾讯开始布局手游市场。(注:腾讯似乎总是追赶着,总是能做到行业标杆。那么,是否会有竞争对手打到腾讯呐?)

【行业分析】 中国市场为,位居全球第一。移动游戏已经跃居国内最大细分市场。移动游戏的用户增长已经显著回落,ARPU的提升是带动移动游戏产业进一步增长的动力。从当前研发商的市场格局看,腾讯、网易两大厂商2016年Q2的合计市场份额56.9%。(注:市场进入稳定增长期?)

【手游】 从市场份额的角度看,2016年腾讯占据了44%的份额,位居手游市场的龙头地位。腾讯手游的ARPU一直维持高位,2016年前三季度的ARPU中位数在150-157.5元之间。(1) 游戏品类丰富。(2) 自研和代理齐头并进。

【《王者荣耀》垄断MOBA市场】 首先,《王者荣耀》采用PVP的玩法,即用户之间进行对抗,因此能保证较长的生命周期。其次,《王者荣耀》的付费策略较为平衡,降低了新用户进入门槛,提高了用户基数的天花板。这种模式之下,头部用户的ARPU不高,流水占比低,但是为新用户提供了友好的环境,使得玩家的参与度和留存率较高,拉高了用户规模的天花板。(注:MOBA游戏一旦形成规模效应,很难被颠覆?存疑。)

【端游】 2016年腾讯占据了56%的市场份额,确立了绝对的龙头地位。种类齐全,产品线丰富。目前腾讯运营的端游产品大大小小有五六十款之多。腾讯已经建立起了一个庞大的端游帝国。腾讯的重度端游主要为核心三款游戏:《英雄联盟(LOL)》、《穿越火线(CF)》和《地下城与勇士(DNF)》,这三款游戏均为腾讯代理运营的国外热门游戏。

【轻度游戏】 腾讯轻度游戏致力于服务数量众多的长尾玩家,借助社交优势发掘长尾流量。腾讯在棋牌游戏领域占据了极强的市场地位。腾讯棋牌游戏的MAU达到了1.8亿,远超联众、博雅互动等竞争者。

【WeGame出炉,开拓单机游戏市场】这个渠道能形成垄断吗?存疑。

2017年4月,腾讯正式宣布将TGP平台更名为WeGame。全新的WeGame平台客户端将于7月正式上线。升级后的WeGame将作为腾讯旗下的游戏整合平台,面向全球提供服务。

除了端游之外,腾讯也在TGP上引入单机游戏。2016年10月,TGP上线了第一款单机游戏《饥荒联机版》。

2016年,中国游戏市场实际销售收入达到1655.37亿元,同比增长达到17.7%,其中国产单机游戏占比仅达0.4%,销售收入仅为7亿元左右。

目前,全球最大的单机游戏平台是Steam。截止2016年底,Steam在全球范围内已经拥有超过2亿用户,2017年4月11日,数据平台SteamSpy上统计的Steam中国用户突破了1850万人。Steam占据了全球范围内75%以上的单机游戏销售市场。2016年,Steam付费游戏销量达到3.69亿份,收入达35亿美元。

我们认为与Steam相比,WeGame在开拓国内市场方面具备优势。

【大咖观点】 腾讯在游戏分发上有垄断地位和定价权。游戏公司的定价权也是有限的。好的游戏绝对是好生意,但一般的游戏未必是。好的游戏公司绝对是那些有护城河的公司,但大部分游戏公司是没有护城河的。(注:笔者没有能力判断是好的游戏公司,但是腾讯垄断贩卖游戏的渠道,确是很清楚。)

不明真相的群众:对,腾讯在游戏分发上有垄断地位和定价权。

不明真相的群众:游戏公司的“定价权”是有限的,它会受到厂商竞争、玩家生态平衡的影响。最早的时候,游戏的主流是按时间收费的,后来盛大和巨人搞免费模式,最后免费模式成了主流,把按时间收费的“定价权”给搞没了。在免费模式里面,理论上来说,厂商对人民币玩家的道具价格,或者免费的玩家的时间有定价权,但如果厂商过度使用定价格,会出现免费玩家不玩,人民币玩家最后也不好玩的情况,所以定价权也是有限的。

梁剑:游戏的核心不是定价,游戏刚推出来,谁也不知道能否成功,定价更多考虑的不是毛利率等CFO关心的问题,游戏策划首先得努力做到,价格不能成为吸引目标玩家的障碍。后面玩家数量级足够形成自我循环的生态系统了,游戏可能变相涨价。

Stevevai1983 资深游戏玩家说2句。现在“免费”游戏就是2个方向。1:最大化ARPU,让一群土豪疯狂每月充值。2:最大化玩家基数。真免费玩家也能一起玩,不受太大的影响,也能达到游戏的顶端水平。第一种一般寿命较短,对游戏的品质要求也低一些。真正最赚钱的全是第2种不充值也能玩的游戏。但是这种游戏对游戏品质要求非常高。必须是很精美的游戏。第一类游戏太多了,大多数游戏都是这类。第二类的典范就是英雄联盟,王者荣耀,部落战争这种大作。 这些游戏完全可以不充值,免费玩家可以完全体验游戏。但是因为玩家基数太大,最后收入逆天的高,而且游戏寿命很长。

大道无形我有型:网易不同,我非常懂游戏,当时非常确定他们将来会赚很多钱,不知道的只是到底能赚多少。游戏是门好生意吗?游戏公司的护城河是什么?好的游戏绝对是好生意,但一般的游戏未必是。好的游戏公司绝对是那些有护城河的公司,但大部分游戏公司是没有护城河的。

【近期传闻:实施网络游戏总量调控,还将有游戏版号配额制和游戏行业专项税。】 因此,从游戏市场长远发展角度来说,对于腾讯和网易这样的头部游戏公司无疑是雪中送炭。然而,同样的政策对很多小型游戏企业来说则是雪上加霜。(注:传闻是真?行业调控能改变腾讯的生意模式嘛?能降低腾讯的市场占有率吗?)

8月30日,教育部官网发布八部门关于印发《综合防控儿童青少年近视实施方案》的通知。实施网络游戏总量调控,控制新增网络游戏上网运营数量,探索符合国情的适龄提示制度,采取措施限制未成年人使用时间。这短短的55个字,引发了国内和国际主要资本市场上游戏相关上市公司的强震。

【国家或对每款游戏将征收35%的税款】据南方都市报报道,未来游戏产业或将有大变动。除了游戏总量控制外,未来还将有游戏版号配额制和游戏行业专项税,后者类似于烟草税,据目前听到的消息,每款游戏可能将会征收35%的税款。而棋牌类游戏将首先被调控!

===== 以下摘要 =====